في الأيام الخوالي، التي انتهت منذ فترة طويلة، اعتدنا على وضع إجراءات التقاعد على عاتق صاحب العمل. اليوم، تقاعدك هو مسؤوليتك الشخصية. أن لم تكن بدأت بادخار الأموال من أجل شيخوخة من دون أي احتياجات؟ إلقي نظرة على هذه الرسوم البيانية.

لن نقوم في هذه المقالة بتفكيك آليات خطط التقاعد. نحن نريد فقط إظهار ربحية بدء الادخار في أقرب وقت ممكن.

يتشكل الاساس من مبدأ رياضي بسيط - المضاعفة، أو طريقة الفائدة المركبة. تضاف الفائدة المركبة إلى مبلغ الاستثمار الأولي، والدخل من هذا الاستثمار الأولي، بدوره، يجلب الفائدة. هذه الآلية التي تبدو بسيطة تساهم في النمو السريع للمدخرات. ولذلك يعد المبدأ من أحد أسس القطاع .المالي

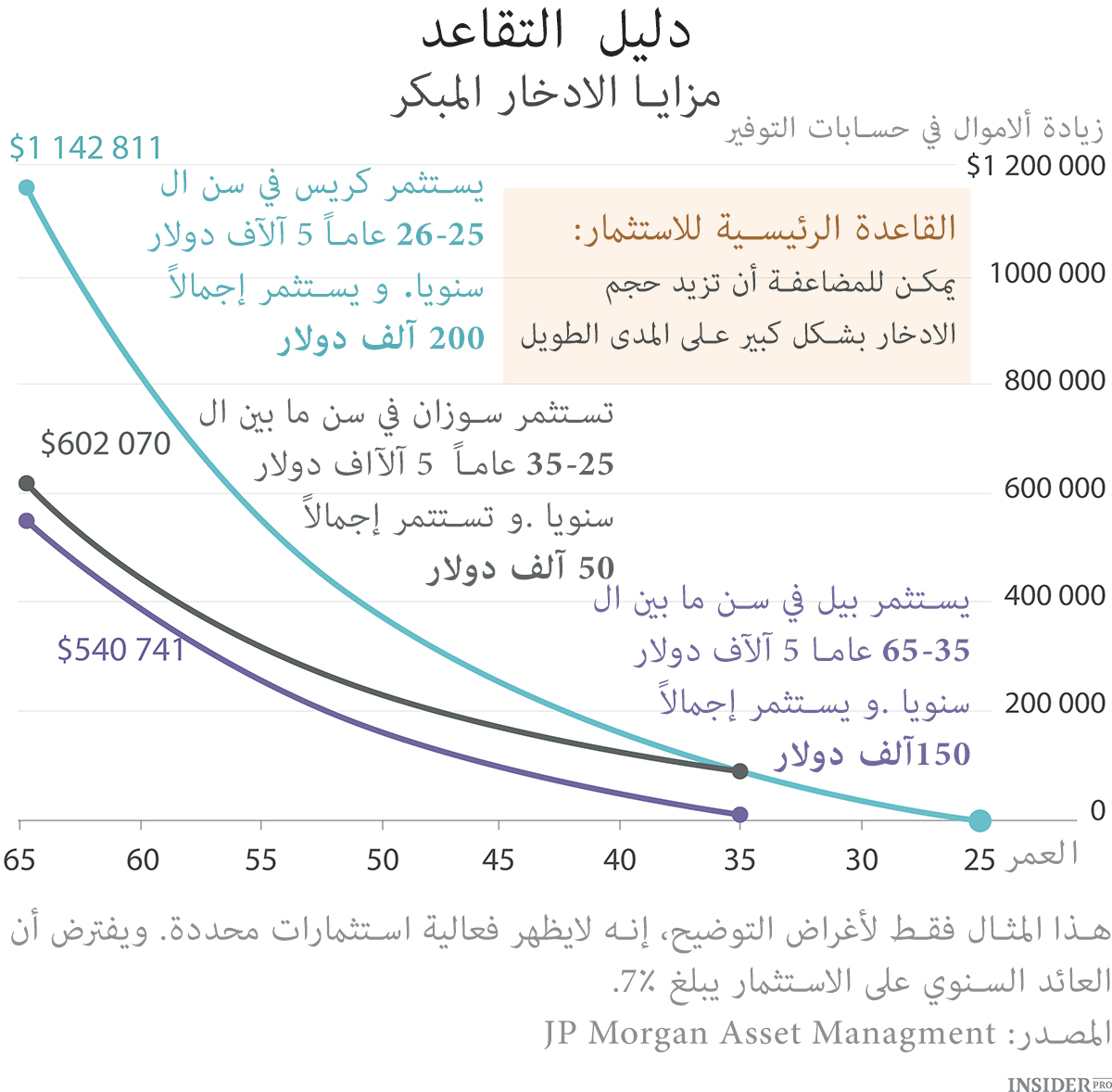

قدم محللو JPMorgan Asset Management في عام 2014 لمحة عامة عن «دليل التقاعد»، الذي أظهر قوة المضاعفة. وهذه البيانات هي ذات الصلة للواقع الحالي شريطة إن استطعنا الخروج من الأزمة المصرفية.

يَذكر في المثال ثلاثة أشخاص يحصلون على نفس العائد على التوفير معاشاتهم التقاعدية:

- تستثمر سوزان 5 آلآف دولار سنوياً لمدة 10 أعوام (الفئة العمرية 25 - 35 سنة).

- و بيل أيضاً يستثمر 5 آلآف دولار سنويا، ولكن لمدة 30 عاما (الفئة العمرية 35-65 سنة).

- يستثمر كريس سنويا 5 آلآف دولار لمدة 40 عاما (الفئة العمرية 25-65 سنة).

منطقيا، يجب أن يكون لدى كريس في نهاية المطاف أكبر كمية من المدخرات، لأنه قد استثمر أكثر بكثير من سوزان وبيل.

ومع ذلك، سوزان، التي كانت تقوم بالادخار لمدة 10 سنوات فقط، أغنى من بيل، الذي كان يقوم بالادخار لأكثر من 30 عاماً. و يرجع هذا إلى عامل الفائدة المركبة.

يتزايد الدخل من الاستثمارات التي كانت تقوم بها سوزان لمدة 10 سنوات بشكل كبير. سيكون دخلها أكبر من دخل بيل حتى لو استثمر بيل لمدة 20 سنة آخرى.

ولو استثمرت سوزان لمدة 40 عاما، كما فعل كريس ... كما ترون، فإن مقدار مدخرات كريس أكبر من مقدار مدخرات سوزان وبيل معا.

كلما أجلت بدء الادخار للتقاعد، كلما تناقصت أرباحك من المزايا التي توفرها الفائدة المركبة.

ويتبين ذلك بشكل واضح في الرسم البياني التالي.