يدفع الناس أحيانا مبلغا مضاعفاً ويخسرون المال. هذا هو الخيار الخاطئ. وأحيانا يدفع الناس مبلغا مضاعفا و يفقد الجميع كل ما لديهم من المال. يسمى هذا بالفقاعة. يتوضح الفرق بعد أسابيع أو شهور وسنوات. كيف تستطيع اكتشاف الفقاعة في الوقت الحالي؟

يحذر المنظمون الآن في جميع أنحاء العالم من أسعار السوق المفرطة للأصول الخطرة التي تتواجد بكثرة، سندات الرهن العقاري الأمريكي والسندات الحكومية من البلدان التي تواجه مشاكل اقتصادية (مثل إسبانيا واليونان)، والعقارات في الصين ولندن ... والسؤال ليس في إمكانية ترخيص هذه الأصول حيث يتفق العديد من المستثمرين على أن الأسعار ستنخفض عندما سيصعب الوصول إلى التمويل. والسؤال هو متى ستنخفض الأسعار و بأي سرعة و لأي مدى ومن سيتأثر بهذا الانخفاض.

الوضع

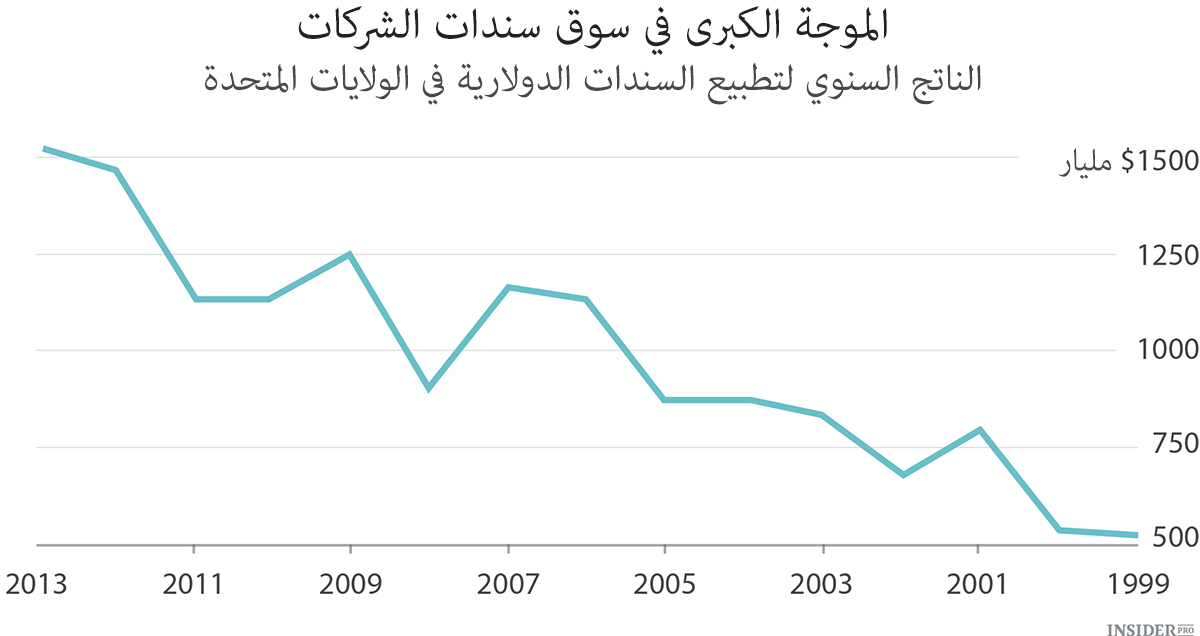

ما هو الشيء المشترك لهذه الأصول؟ نشأت على السيولة الوفيرة التي أنشأتها البنوك المركزية في النظام المالي بعد الركود عام 2008. وهذا يعني أن المستثمرين سيربحون، والمنظمين قد يجدون أنفسهم في موقف حرج. يحذر النظام الاحتياطي الفيدرالي،وبنك إنجلترا والبنك المركزي الألماني من أن الوضع خطير. المنظمون يشعرون بالقلق من أن المستثمرين سوف يستثمرون في الأصول غير السائلة أو أنهم سيقررون أنهم وجدوا وسيلة لتحويل الأصول الخطرة إلى الموثوقة. حتى الصندوق التقاعدي الياباني الذي يبلغ رأسماله 1.25 تريليون دولار والذي يعد المعقل السابق للمحافظة المالية يدرس إمكانية شراء سندات الرهن العقاري.

لم ينخفض اهتمام السوق بالأصول الخطرة، على الرغم من أن عائدات الأصول الموثوقة قد زادت. عادة تستجيب البنوك المركزية لهذه الزيادة برفع أسعار الفائدة في محاولة للتخفيف من معنويات المستثمرين الموجهين نحو خيار المخاطرة، ولكن الآن لدى كل المنظمين سببا لعدم التدخل. الوضع في سوق العمل في الولايات المتحدة ليس الأفضل .البنك المركزي الأوروبي قام بإدخال تدابير جديدة لتحفيز الإقراض المصرفي في محاولة للسيطرة علي الانكماش، وفي الصين تعاق رغبة السلطات للسيطرة على فقاعة العقارات والإقراض المصرفي الظلي من قبل خطر بداية موجة من السدادات.

بدلا من خفض الأسعار يفضل المنظمون استخدام سلطاتهم لتلطيف ميل المستثمرين إلى نفخ الفقاعات. للقيام لذلك بدأ النظام الاحتياطي الفيدرالي بمراقبة إصدار القروض للشركات ذات الدين العالي عن كثب أو التنبيه إلى أن الاستثمار في الأصول الخطرة قد يزيد متطلبات رأس المال. والمشكلة هي أنه في الماضي أعطى نهج «الاحترازية الكلية»، في أحسن الأحوال نتائج مختلطة.

السياق

كان هناك الكثير من الفقاعات في تاريخ البشرية: الهوس الخزامىي الشهير في ثلاثينات القرن السابع عشر في هولندا وانهيار الشركة البريطانية الصينية الجنوبية في عام 1720 والانهيار الأخير للسوق المالية بسبب انهيار سوق سندات الرهن العقاري في الولايات المتحدة. في جميع الحالات رفع المستثمرون أسعار الفائدة خوفاً من فقدان الأرباح.

عندما تنفجر الفقاعة يتم استبدال الطمع بالرغبة في البقاء على قيد الحياة، ويبيع أولئك الذين تدينوا لشراء شيء ما كل ما يمكنكهم لتسديد الديون. تخفض مبيعات الهلع الأسعار بنفس الطريقة التي ترفعها الرغبة المهووسة للشراء. وتتبع ذلك موجة من حالات الإفلاس، التي تؤثر ليس فقط على المفلسين وحدهم.

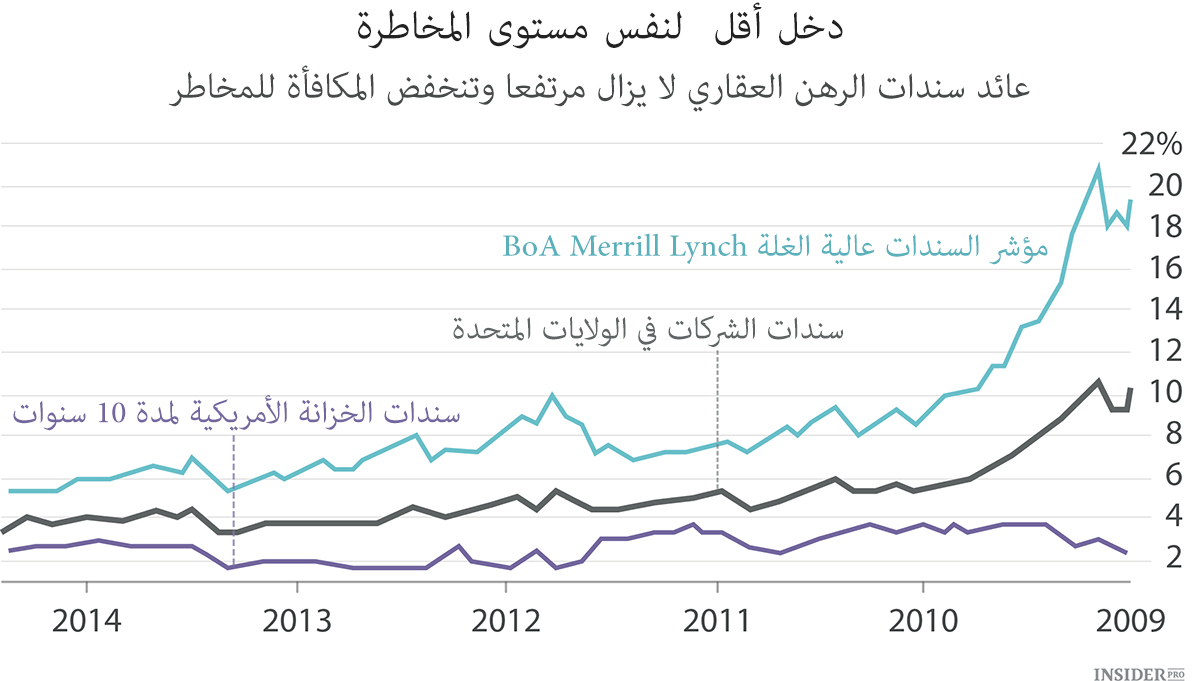

الآن عوامل ارتفاع الأسعار مختلفة بعض الشيء، لفت المستثمرون انتباههم إلى الأصول الخطرة ليس بحثا عن أرباح فائقة، بل لأنه في قطاعات أخرى من السوق لا توجد ايرادات تقريبا. خفضت البنوك المركزية أسعار الفائدة إلى الصفر تقريبا خلال أزمة عام 2008 وانخفض عائد الأصول الموثوقة مثل سندات الخزانة الأمريكية إلى ما يقارب الصفر. وفي الوقت نفسه في عام 2008، جلبت سندات الشركات مع أدنى تصنيف ربحا نسبة 114٪ من الدخل، في المتوسط 18.1٪ سنويا.

الحجج

يتفق أولئك الذين يعتقدون أن الفقاعة ستنتفخ بسرعة، وأولئك الذين يعتقدون العكس من ذلك، على شيء واحد، يرتبط نمو أسعار الأصول بضخ السيولة في النظام المالي. دعا ريتشارد أيشرالرئيس السابق للنظام الاحتياطي الفدرالي إلى التحفيز ب«الفقاعات الصغيرة في كوب من البيرة»: عادة ما يصبح الرصيد غير الجذاب مغريا عندما يكون الاقتراض غير مكلف. لا ترى الرئيسة الحالية للنظام الاحتياطي الفدرالي جانيت يلين فقاعة في سوق الأسهم، ولكنها تلاحظ «ملاحقة الأرباح» في المراتب الدنيا من سندات الشركات.

يميل المتفائلون إلى ذكر ثلاث حجج.

- عندما يكون الاقتراض رخيصا بالنسبة للشركات فمن المعقول تقييم مخاطر التخلف عن السداد كمنخفضة.

- يمكن اعتبار الحالة الضعيفة للاقتصاد الدولي لفترة طويلة ب« الحالة الطبيعية الجديدة»، وبالتالي فإن احتمال حدوث ارتفاع حاد في أسعار الفائدة منخفض.

- ولعل الحجة الأكثر أهمية: في السنوات الماضية هي أن السوق شهدت الحالات التي لا يجلب بها الحذر أرباحاً.

خسرت الصناديق التي اعتقدت أن السندات ستجلب خسارة المال بنفسها وفاز أولئك الذين يراهنون على السندات. بدأت «الدببة» المحيطة بشراء الأصول التي كانت تعتبر مبالغة في سعرها تقريبا في جميع المؤشرات على الرغم من أن لديها خوف كامن أنها سوف تأسف لفعل ذلك.