التشابهات القليلة والاختلافات الكثيرة بين سوق IPO المعاصر ومرحلة ذروة الدوت كوم.

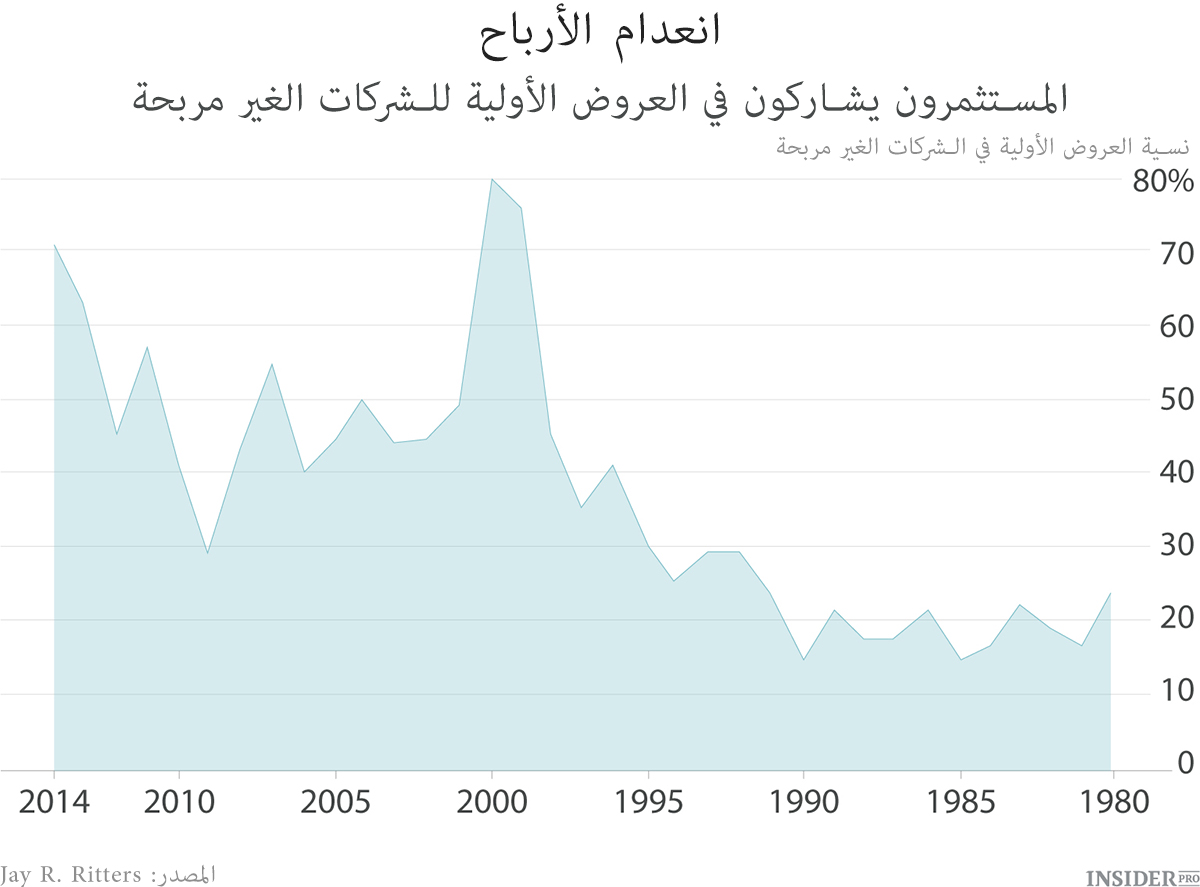

من بين 206 شركة قامت بالتوزيع الجماهيري للأسهم في الولايات المتحدة في عام 2014 71% منها كانت غير مربحة في السنة السابقة للـ IPO. هذه الحصة القصوى للشركات غير الرابحة منذ عصر الدوت كوم لذا صرحت مجلة CNN Money في هذا الأسبوع أن "دلائل أواخر التسعينات قد عادت".

تدل البيانات التي يجمعها سنوياَ أستاذ المالية في جامعة فلوريدا جاي ريتير على الاستعداد المحتموم لشراء أسهم الشركات الخاسرة من قبل المستثمرين:

يبين هذا الرسم البياني كذلك اتجاهات أواخر التسعينات. تقريباً منذ عام 1996 باستثناء فترة الكساد العظيم كان مستثمرو IPO مستعدون لشراء أسهم الشركات غير المربحة وبتحمس عظيم. بيد أن المزايا الأخرى لسوق IPO المعاصر ليس لها أي شيء مشترك مع التسعينات. لنقل قبل كل شيء أن اليوم لا تقوم بـ IPO إلا شركات قليلة.

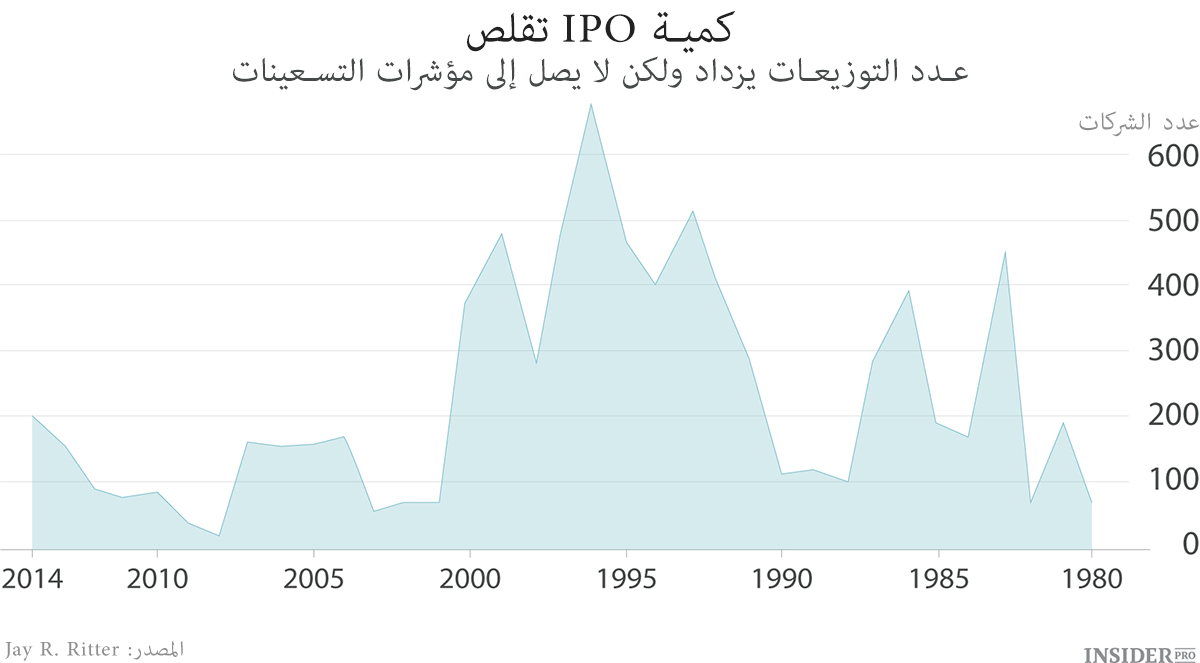

إن نمو كمية التوزيعات في الآونة الأخيرة خادع وذلك لأن سببه هو الذروة غير المسبوقة لـ IPO الشركات ذات تكنولوجيا حيوية. في عام 2014 حدث 74 توزيع من هذا النوع وهذا رقم قياسي تاريخي (الرقم القياسي السابق 56 توزيع الذي لوحظ في عام 2000). في غضون ذلك بقيت كمية IPO الشركات ذات تكنولوجيا حيوية على متسوى الفترة الممتدة ما بين العامين 2004 و2007.

تبدو IPO التكنولوجيا الحيوية على الشكل التالي: تقوم شركة صغيرة ليس لها إيراد ولكن ذات آفاق جيدة بتوزيع الأسهم بغرض الحصول على التمويل لإخراج منتجاتها إلى السوق. الكمية الكبيرة من التكنولوجيا الحيوية IPO هو حدث هام بالنسبة لصناعة الأدوية، ولكن في الفروع الأخرى لا توجد مثل هذه الأبعاد.

في الفروع الأخرى تصبح الشركات جماهيرية، وهي أكبر حجماً وأكثر توازناً بالمقارنة مع الشركات الناشئة التي غمرت السوق في 1999-2000.

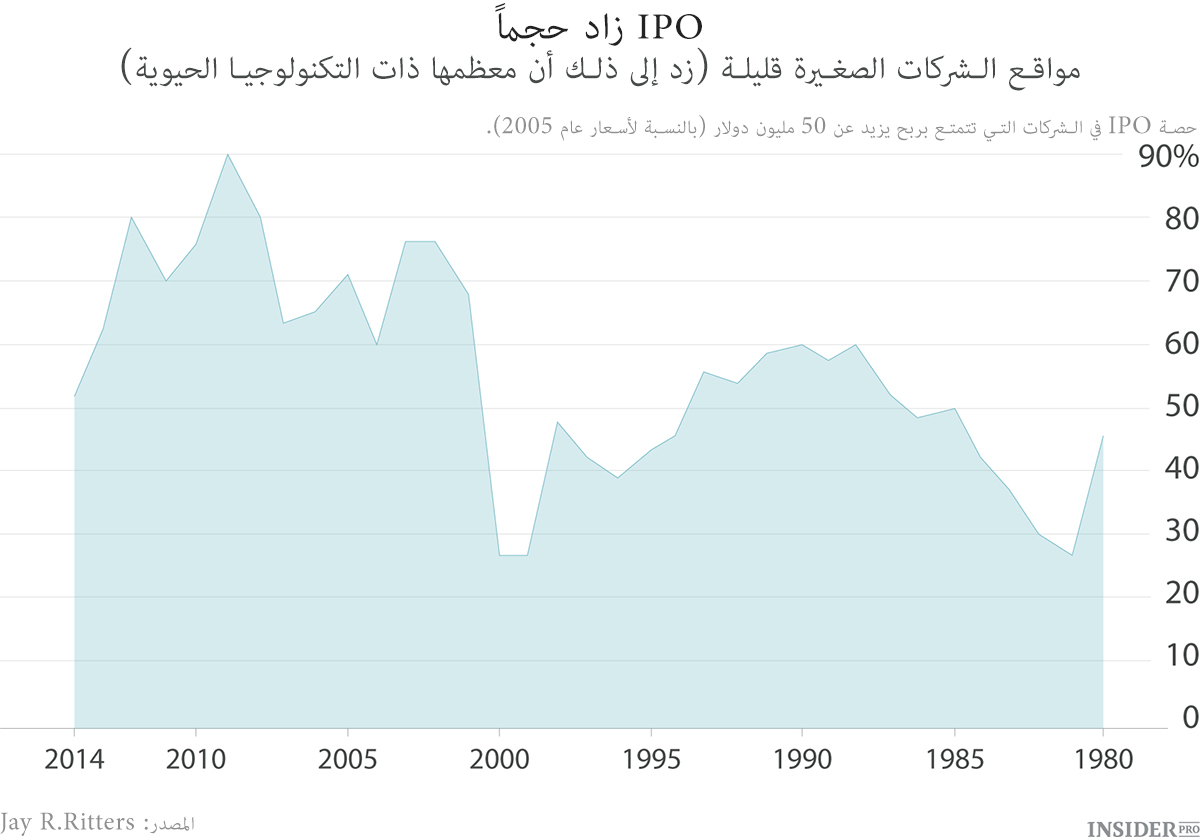

بخلاف التسعينات الآن معظم الشركات التي تطبق IPO تعمل ذلك ليس بغية الحصول على المال للتطور. يعتبر توني تسزين المختص بالرأسمال المشروع من شركة Cue Ball Capital بأن " IPOاليوم تجرى بالدرجة الأولى لخروج المساهمين الموجودين، وبالدرجة الثانية للرفع من سمعة الشركة، وفقط بعد كل هذا لجلب التمويل". إنه يفسر أن سبب ذلك هي زيادة إمكانيات جلب الرأسمال في التوزيعات الخاصة التي لم يكن لها وجود خسمة عشر عام.

لننظر على سبيل المثال إلى المنافسين لسحابة تخزين المعطيات وهي الشركتان Box و Dropbox. أضحت شركة Box جماهيرية في الشهر الماضي بعد أن حصلت بفضل IPO على 175 مليون دولار. قبل ذلك تمكنت الشركة من جلب التمويل بمبلغ 559 مليون دولارفي التوزيعات الخاصة. أما شركة Dropbox فحتى الآن لم تصبح جماهيرية ولكنها نالت تمويلاً بقدر 1.1 مليار دولار. هذا الواقع يفهمنا لماذا الكثير من الشركات كهذه (ومن بينها Box) صافي أرباحها سلبية أثناء إجراء IPO. إنها لا تنتمي إلى عداد الشركات الناشئة التي وقعت ذروتها في 1999-2000. إنها شركات كاملة نالت تمويلاً مشروعاً كبيراً سيجوز لها بفضله أن تصبح بسرعة شركات عملاقة في فرعها.

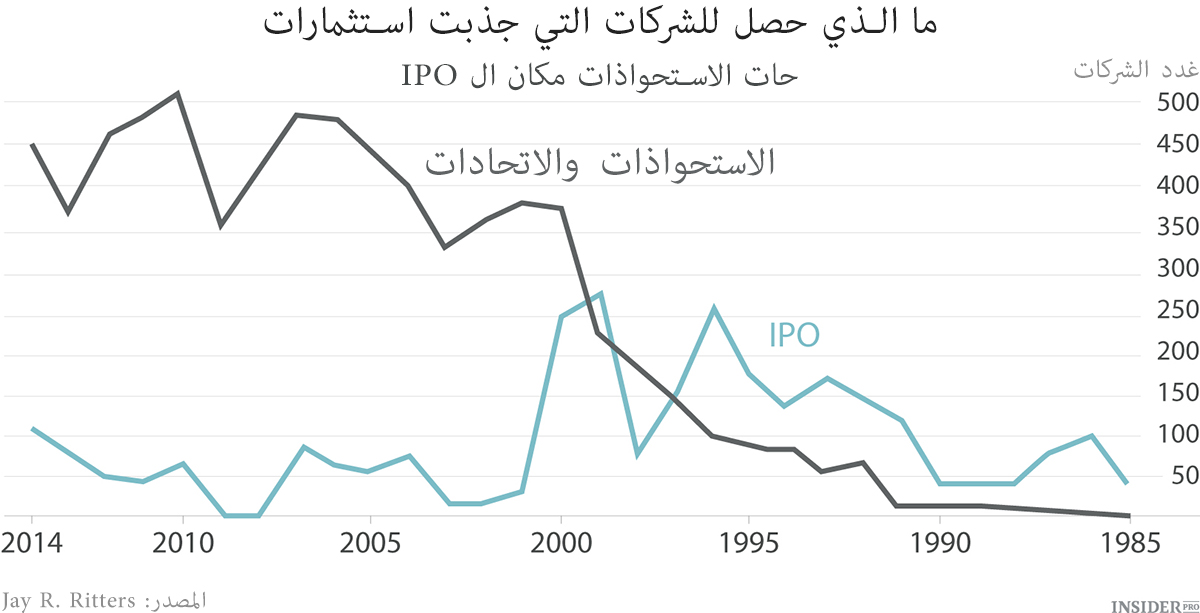

برأي ريتير إن رغبة الشركات في أن تصبح عملاقة هي القوة الدافعة للتغيرات في سوق IPO والشركات الناشئة. يؤكد في بحثها "أين ضاعت كل هذه الـ IPO ؟" والذي تم في عام 2013 بأن نقصان عدد التوزيعات الجماهيرية على المدى الطويل حدث عقب حركة الاقتصاد باتجاه النموذج "الغالب يأخذ كل شيء" ويفسر بتغيرات في الأسواق المالية وتشدد طلبات الدوائر التنظيمية. الشركات تزداد حجماً فأصبح البقاء بالنسبة لشركات صغيرة صعباً. يشيد ريتير:

"بغض النظر عن تغير طلبات المنظمين لن نرى بعد الآن هذا العدد الهائل من الشركات الصغيرة التي أجرت IPO سواء في الثمانينات أو التسعينات".

نرى في الأسفل رسماً توضيحياً ما الذي يحدث بالشركات التي جلبت الرأسمال المشروع. منذ ثلاثة عقود معظم القابضين لمثل هذا التمويل أضحت بعدئذ شركات جماهيرية، أما الآن فيستحوذها المنافسون الأكبر حجماً منها.

تشير الأبحاث الاقتصادية الأخيرة إلى تباطوء ديناميكية تطور الأعمال التجارية في الولايات المتحدة وازدياد حجم الشركات وتقلص عدد الشركات الناشئة. يعتبر ريتير أن الاتجاهات الشبيهة قد ضيقت عدد المكتسبين للمصالح الاقتصادية إلى مجموعة قليلة من الناس والمؤسسات.

وهكذا فإن سوق IPO المعاصرة لا تشبه أبداً سوق التسعينات. ويبقى غامضاً هل هذا شيء جيد أم لا.