لماذا الإدارة النشيطة هي أفضل خيار في ظروف التقلبات المتزايدة؟

أنهى النظام الاحتياطي الفدرالي برنامجالتسهيل الكمي وحسب التنبؤات ينوي الرفع من أسعار الفوائد. التقلبات في سوق الأسهم تزداد منذ الآن. ثمة أسباب تجعلنا نفترض أنها ستزداد نمواً أما ديناميكية الأسهم فستحدد من قبل المؤشرات الأساسية. في مثل هذه الظروف ستلعب الإدارة النشيطة دوراً كبيراً في بلوغ الربح طويل الأمد.

في الأسبوع الماضي فوجئ المستثمرون مفاجأة سارة، إذ أن السوق أخذت تصعد إلى أعلى. زاد مؤشر Dow Jones بنسبة 0.72%، وبلغ S&P 500 الأمريكي رقماً قياسياً جديداً. كما وارتفعت إيرادات سندات الخزينة، أما أسعار النفط فكانت ترتفع خلال أسابيع إلى يوم أمس. من الظاهر أن درجات الأصول تتحرك في اتجاهات مختلفة.

أفضل مثال على تغير المفضلات الاستثمارية قطاع الطاقة. منذ الصيف الماضي كانت أسهم مجمع الوقود والطاقة في أمريكا تنخفض مكررة بذلك ديناميكية أسعار النفط. ولكن منذ برهة من الزمن ارتفع سعر النفط ومعه سعر أسهم شركات النفط. حسب بلاغات الشركة الإعلامية التحليلية Morningstar (البيانات عن 13 فبراير)، نالت صناديق الاستثمار المشترك الأمريكية الدخل 12% وهذا أعلى بكثير من متوسط سائر القطاعات.

إلى البيت ثم نبدأ السفر

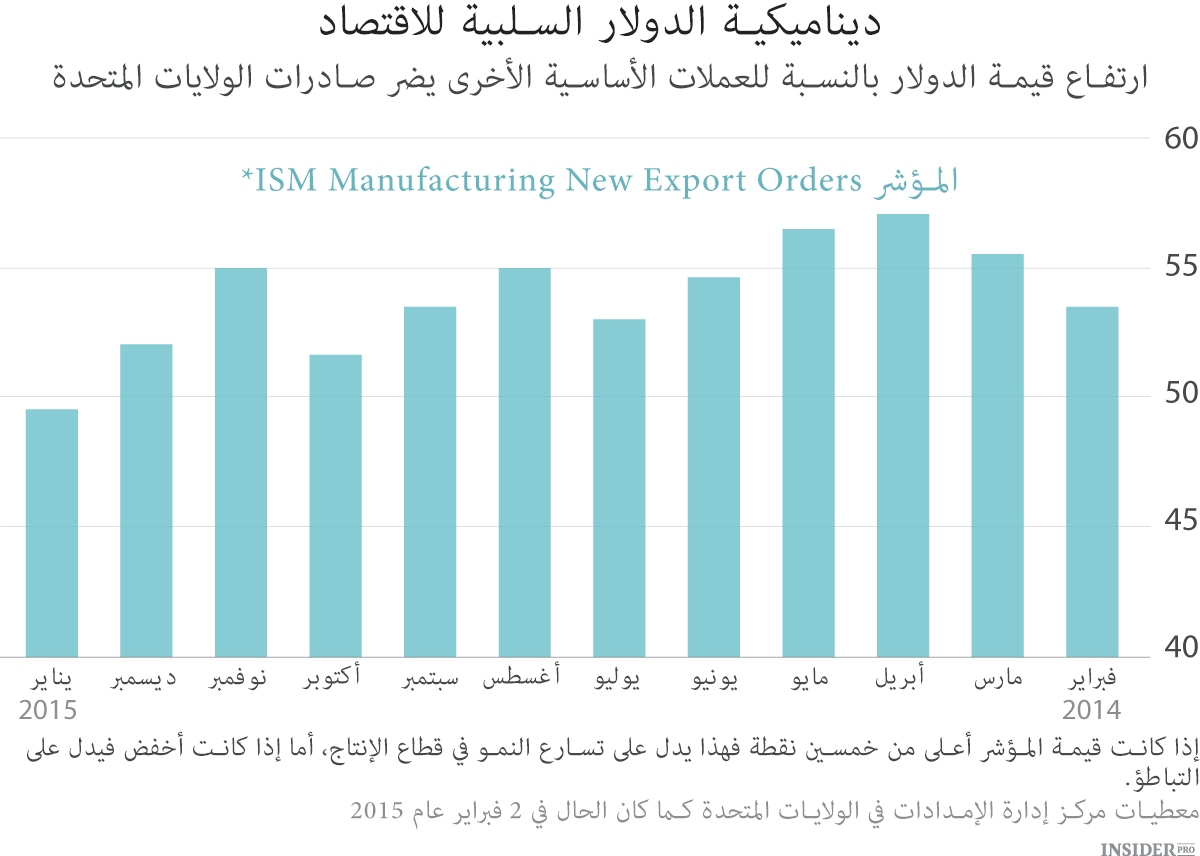

ينبئ المحللون اتجاهات مختلفة لتقارير ربع سنة حول الأرباح والخسائر. حتى الآن التقارير تطمئن بل وحتى تتفوق على التوقعات. ولكن ثمة فرق كبير بين الشركات التي تنال إيراداتها من العمل ضمن الولايات المتحدة وتلك التي تنال الجزء الأكبر من ربحها خارج البلاد. ما يخص الأولى منها فإن ارتفاع قيمة الدولار أثر سلبياً على تقريرها للربع الرابع من السنة. وتؤكد على ذلك البيانات حول النشاط الإنتاجي في الولايات المتحدة. انخفض مؤشر الإنتاج في شهر يناير عام 2015 إلى 53.5 من المؤشر 57.6 في شهر نوفمبر من عام 2014. أما انخفاض الطلب على الصادرات فأنزل المؤشر إلى الحد الأدنى منذ شهر نوفمبر من عام 2012. ينحصر الخطر في أن أسعار النفط والدولار يجوز أن تنخفض أو ترتفع على حد سواء، أما السيناريو فمعرض للتغير.

كما ولم تحدد توقعات النمو الاقتصادي لبلدان منطقة اليورو. في الربع الرابع من عام 2014 تمكنت البلدان من تجنب الكساد بل وحتى من أن تظهر نمواً معتدلاً. بالطبع إن منطقة اليورو كبيرة فكان النمو مختلفاً. ألمانياالبلد الرئيسي في منطقة اليورو وإسبانيا التي تعيش حالة الكساد أظهرتا نمواً اقتصادياً بقدر 0.7% (لقد كانت تنبؤات الاقتصاديين أكثر تشاؤماً).

في سائر بلدان منطقة اليورو الحالة الاقتصادية أفضل بقليل. الاقتصادان الفرنسي والإيطالي ينموان بشكل أبطأ مما كان متوقعاً، أما في اليونان فانخفضت سرعة النمو إلى 0.2%.

رغم التفاوت في سرعة النمو فإن العوائد السيادية للسندات لا تستطيع أن تختلف جوهرياً (باستثناء اليونان). تنمو عوائد السندات الحكومية بفضل ثقة المستثمرين بأن المصرف المركزي الأوروبي سيضمن هذه الديون. ومع ذلك حتى الآن نستطيع أن نرى تأثير هذه الفجوة على الإنتاجية وأسواق الأوراق المالية.

مخاطر المؤشرات

أكد محللو شركة Allianz Global Investors منذ فترة طويلة أنه بعد انتهاء برنامج التخفيض الكمي الذي كان غرضه إنقاذ المنظومة المالية العالمية تغيرت تربة السوق، والآن تحدد ديناميكية الأسهم بالمؤشرات المالية للشركات. يكاد عدد كبير من المستثمرين الذين كانوا خلال العقد الأخير يقبلون أسهم هذه الشركات ويحافظون على مواقفهم يغلقونها في حالة السوق الراهنة. التقلبات تشددت والكل يحولون مواردهم من فئة الأصول الواحدة إلى الثانية وينوعون الودائع.

للأسف إن مقايسة المعدلات لا تستطيع بحد ذاتها تأمين المستثمر من انخفاض أسعار النفط مثلاً أو زيادة قيمة الدولار. يتوقع المحللون الإيرادات القليلة نسبياً من الأسهم عام 2015. هذا يشجع الاستثمار النشيط لأن المستثمرين سيرهنون بنشاط لكي يتفوقوا على عائد السوق المنخفض.

في بعض الأحيان من الأفضل الاهتداء بالمؤشرات، إذ هذا ما لاحظناه في السنوات الأخيرة، لكن الآن الوقت غير مناسب لذلك. فعند زيادة التقلبات وتشدد عدم اليقين لا يكون النهج "أشتري وأنسى" مبرراً دوماً.