إن أربعة من أكبر خمسة بنوك في العالم صينية. لماذا يبدو ذلك إشارة خطرة؟

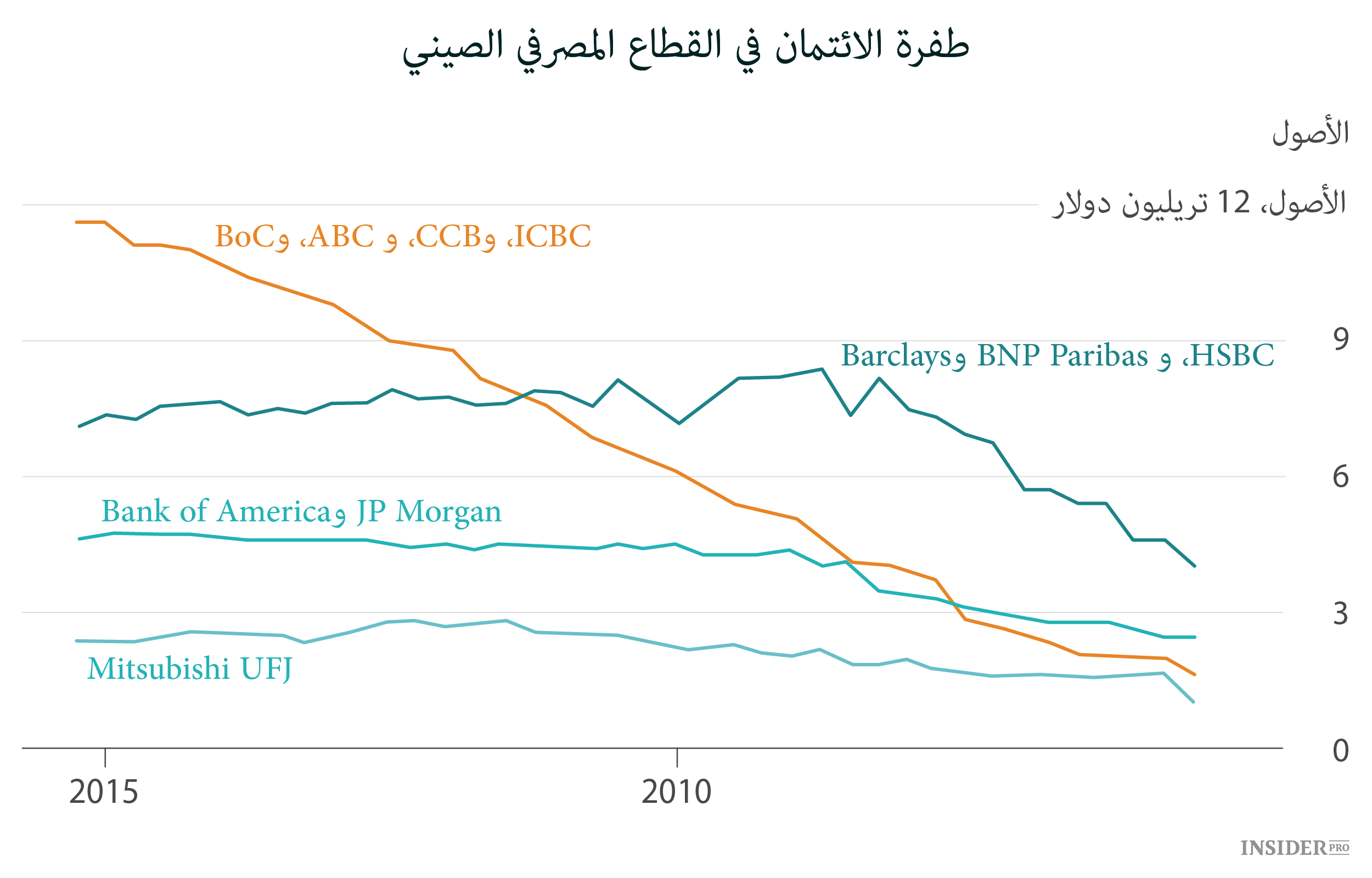

في التصنيف الجديد من أكبر البنوك في العالم، اتخذت مؤسسات الإقراض الصينية المراكز الأربعة الأولى. وتم تكوين القائمة من قبل SNL Financial بناء على إجمالي الأصول. و يمكن لـIndustrial & Commercial Bank of China الحائز على المركز الأول في التصنيف الإفتخار بأصول تبلغ قيمتها 3.5 تريليون دولار و كما تلاحظ CNN، إن ذلك أكثر من الناتج المحلي الإجمالي للمملكة المتحدة.

يجب أن لا نفترض أن هذا هو دليل آخر على القوة الإقتصادية المتنامية للصين. أولا، فإنه ليس من المستغرب أن البنوك الصينية تمنح قروض أكثر من البنوك في بقية العالم. إن الصين لكبيرة جدا. والأهم من ذلك، أن البنوك هي المحرك لإقراض الإقتصاد الصيني، وإنها تخلق أكثر من ¾ من مجموع التمويل.

المشكلة هي أن حجم الأصول ليس علامة على النجاح التجاري للبنوك. بدلا من ذلك، فإنها تشير على المشاكل الهيكلية العميقة، التي تهدد الاقتصاد الصيني بمواجهة خطرالركود الطويل الأجل.

إن جميع البنوك الأربعة الحائزة على المراكز الأولى ICBC، و China Construction Bank وAgricultural Bank of China وBank of China تتواجد في ملكية الدولة ليس بموجب الصدفة. إنها تهيمن من حيث أحجام الودائع، ولها أيضا إمكانية وصول مميزة إلى أسواق رأس المال. هذا يسمح للسلطات الصينية بتمويل القطاع العام أو الشركات التابعة للدولة، التي بعد ذلك، بدورها تستثمر في المشاريع المتعلقة بالأولويات السياسية والاقتصادية للحكومة.

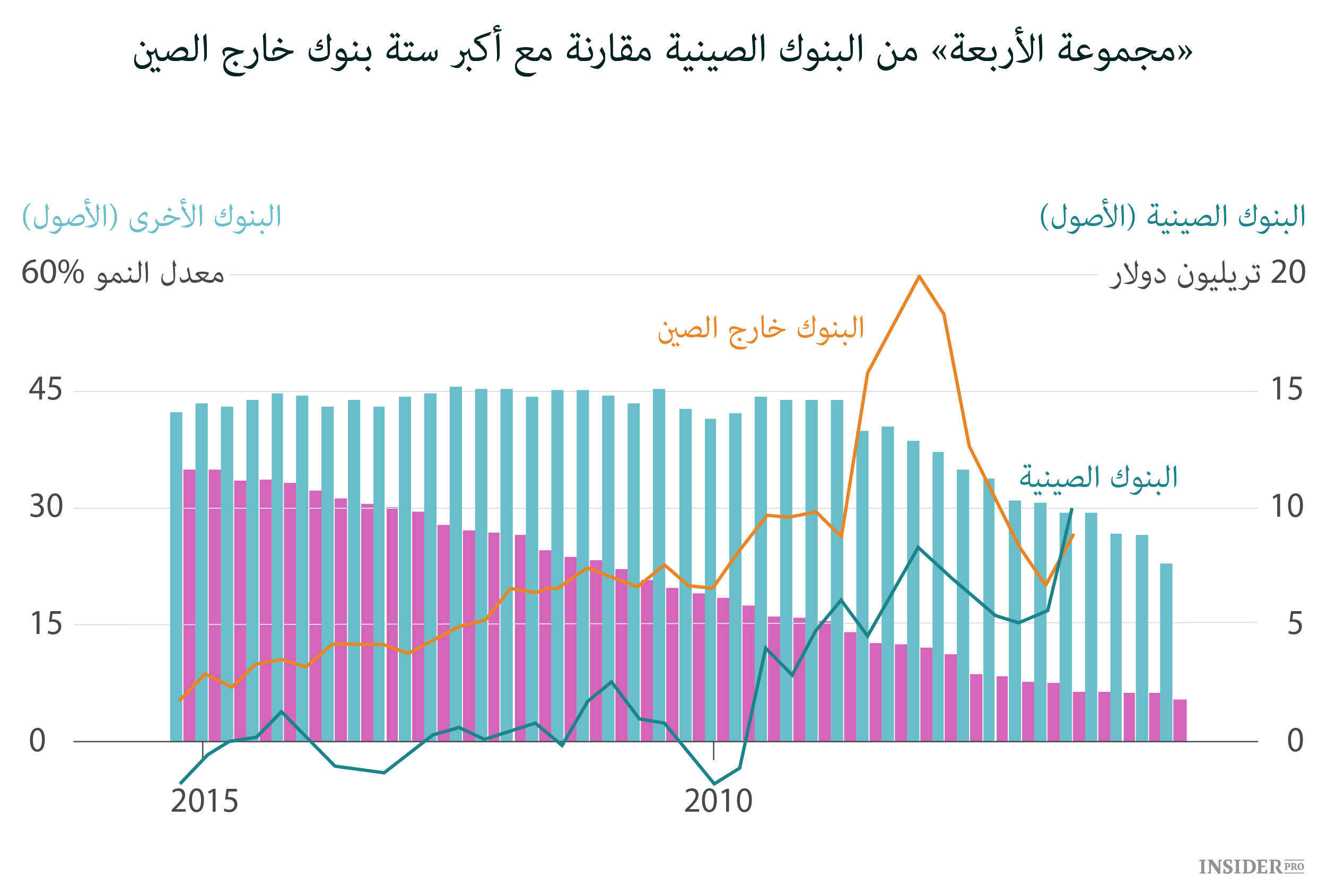

كانت أحدى هذه الأولويات هو تجنب تداعيات الأزمة المالية العالمية. في حين أن البلدان الأخرى كانت تقوم بتمويل حزم التحفيز المالي على حساب الإنفاق (السندات وغيرها من الأمور) كان برنامج الحوافز الصينية بحجم 4 تريليون يوان (586 مليار دولار) ينجز عبرالبنوك. إن الرسم البياني التالي يقارن نمو الأصول بين البنوك الصينية وغير الصينية من قائمة SNL Financial.

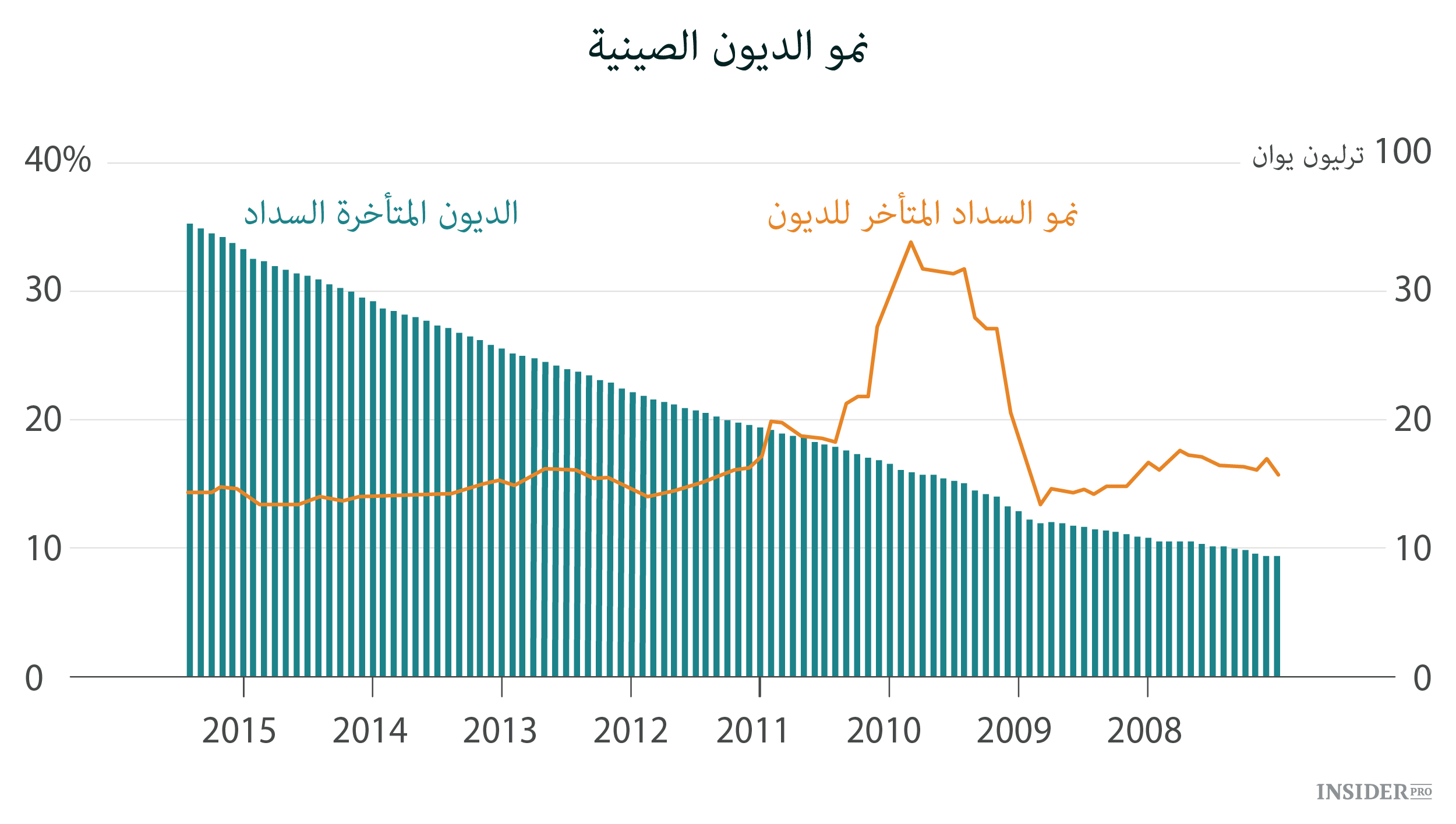

تمثل ثمن السيطرة الإقتصادية للحكومة في الديون بما في ذلك الديون على القروض المصرفية التي ساعدت البنوك الصينية أن تحتل رأس قائمة SNL. في المجموع، لديهم حوالي 88.8 يوان من القروض المتعثرة و هذا بـ50٪ أكثر من الناتج المحلي الإجمالي للبلاد.

إن الاقتصادفي تباطؤ، وضعف البنوك ينمو بشكل طبيعي. أولا، إن الانخفاض في النمو يمنع العملاء من الكسب، فإنهم يبدؤون في اتخاذ المزيد من المخاطر المالية بسبب الشعور باليأس.

وعدت الحكومة الصينية بالحفاظ على النمو. وبالرغم من غرابة الأمر فإنه يجعل الإنتعاش أقل إحتمالا. إن الأمل في النمو يجعل البنوك تزيد مدة القروض للعملاء الميؤوس منهم. كلما حصلت هذه الشركات «الميتة» على مال أكثر، كلما حصل أصحاب المشاريع الحقيقية لتطوير الأعمال على مال أقل. الربح يذهب لتسديد الفائدة بدلاً من الاستثمار في الإنتاج وتوظيف عمال جدد. و تنخفض الأسعار بسبب هبوط الطلب، و هذا يجعل القروض المتأخرة أكثر تكلفة ويقلل من إحتمالات أن القروض سوف تعاد على الإطلاق. وتستمر هذه الدورة.

إن مشكلة البنوك الصينية تكمن في أنها لا تزال تشكل أهم حاجات الحكومة لتمويل الإقتصاد. وسيضطرون لمواصلة الإقراض. وهذا يعني أن البنوك الصينية ستستمر في ترأس القائمة و البقاء داعياً للقلق المتزايد.