لماذا الصين هي سبب مشاكل الروبل والنفط.

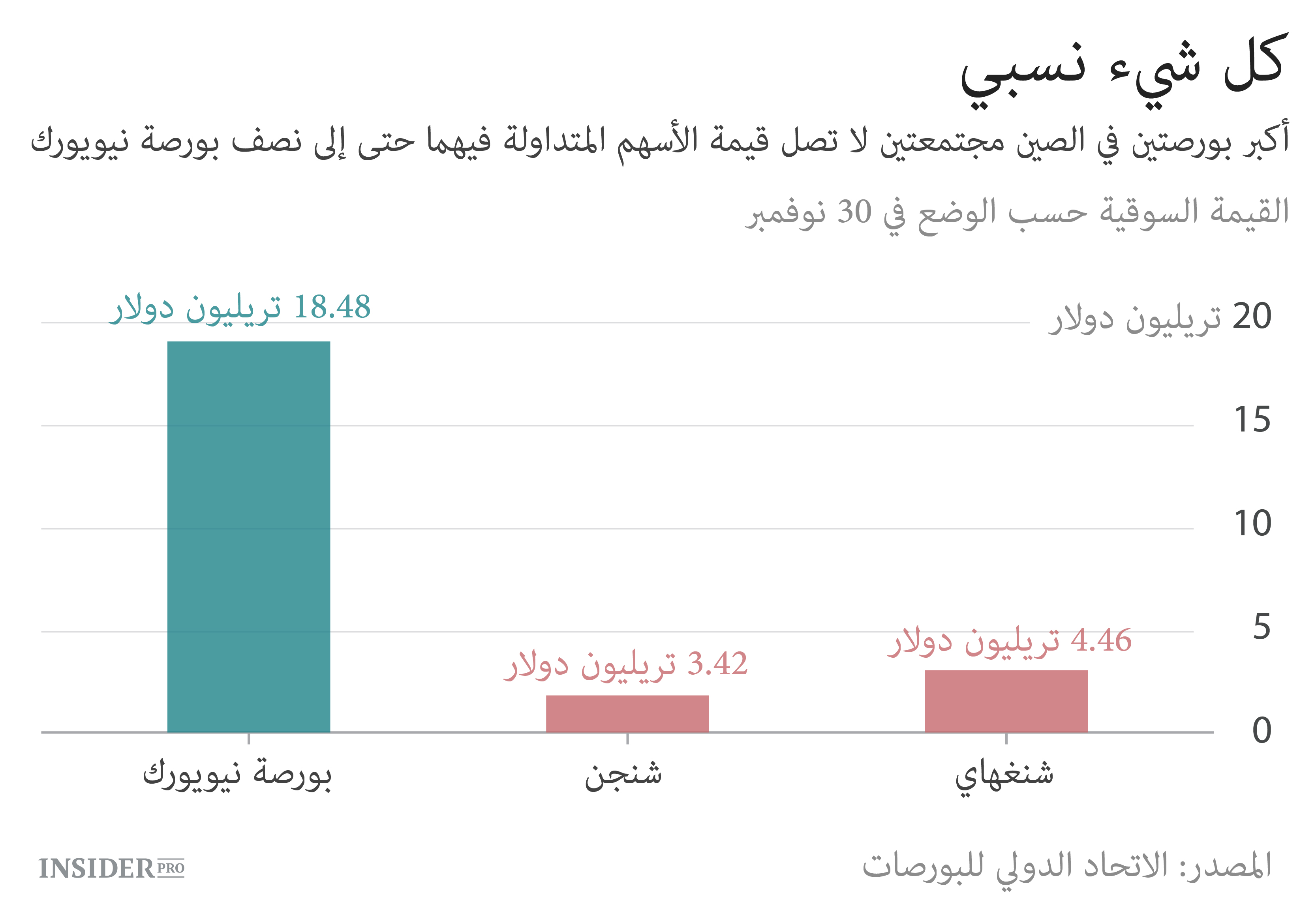

بورصة شنغهاي صغيرة ومنعزلة، وقيمتها السوقية أقل من ربع هذا المشعر لبورصة نيويورك. فقط 37٪ من الأسهم المدرجة فيها قابل للتداول، ولا يملك الأجانب إلا جزءاً يسيراً منها.

ومع ذلك، فقد تعالت موجة من البيع بسبب الهلع شملت الأسهم والسلع الأساسية والعملات في كل العالم بعد القرار المفاجئ بإضعاف اليوان. التفاعل المتسلسل ينذر بعصر جديد بالنسبة للصين التي بقي نفوذها المالي على الأسواق فترة طويلة أضعف من نفوذها الاقتصادي.

استمرت الأسهم الصينية الإثنين بالانخفاض، فهبط مؤشر Shanghai Composite 5.3٪ ليصل الانخفاض إلى 15٪ منذ بداية السنة. تبعتها الأسهم الأمريكية بادئ الأمر، لكنها عوضت الخسائر في الساعة الأخيرة من التداول وأغلقت في مستوى أعلى بقليل من بداية النهار. وانهار النفط إلى قيمة دنيا جديدة خلال السنوات الأخيرة ليسحب وراءه عملات بعض البلدان مثل جمهورية جنوب أفريقيا وروسيا.

لم تكن الأسواق حتى السنة الماضية تأبه بما يحدث في شنغهاي المتقلبة؛ ولكن في صيف 2015 أدى الهبوط المفاجئ في Shanghai Composite الذي صعد 60٪ في بداية السنة، بالإضافة إلى تخفيض اليوان المفاجئ، إلى البيع الكتلي للأوراق المالية في كل العالم. إلا أن التركيز على شنغهاي خف لاحقاً وأغلق المؤشر السنة بارتفاع 9.4٪.

ولكن أزمة الأسبوع الماضي أظهرت مرة أخرى تأثير الصين على السوق، ورأى البعض في ذلك علامة أكثر خطورة على أن بكين تفشل في إدارة اقتصاد البلاد، وهذا قد يترتب عليه عواقب كارثية على أسعار السلع والخامات في كل العالم، وبالتالي على الأسواق أيضاً.

تبلغ حصة الصين في الحاضر 11٪ في الناتج القومي الإجمالي العالمي و12٪ في استهلاك النفط وحوالي نصف الطلب على الفولاذ، والصين هي الشريك التجاري الأول لبلدان من كوريا الجنوبية وأستراليا إلى البرازيل، والذي يستهلك الصادرات من سنغافورة وتايوان بقيمة أكثر من 10٪ من الناتج القومي الإجمالي.

ورغم السيطرة الصارمة على العملة والنظام المصرفي التي تحمي الصين من الجزء الغالب من النظام المالي العالمي، وجود الصين في التجارة العالمية يعني أن البلاد اليوم ترتبط بسائر العالم ارتباطاً وثيقاً أكثر من أي وقت مضى. كان نموها السريع نافعاً لأسواق الأوراق المالية الغربية، ولا سيما ألمانيا التي تمتلئ بورصتها بمنتجي الآليات والمعدات الذين يبيعون بضائعهم إلى الصين.

أما الآن فقد تتحول العلاقات الاقتصادية مع الصين إلى عبء: ففي أوروبا التي تحصل شركاتها على 10٪ من أرباحها من منطقة آسيا والمحيط الهادي انخفض مؤشر Stoxx Europe 600 لعموم أوروبا بمقدار 7٪ حتى الإثنين منذ بداية السنة، وخسر مؤشر DAX الألماني 8.5٪.

تتأثر أوروبا أكثر من غيرها بتباطؤ نمو اقتصاد الصين: فالنمو الاقتصادي المحلي في المنطقة يبقى ضعيفاً منذ سنوات طويلة فاعتاد الاتحاد الأوروبي على سد الثغرات بالصادرات. وحوالي 10٪ من صادرات أعضاء الاتحاد الأوروبي الثمانية والعشرين تذهب إلى جمهورية الصين الشعبية.

لكن هذا الوضع ليس شاملاً: فالشركات الأمريكية تحصل من منطقة آسيا والمحيط الهادي على 5٪ فقط من أرباحها، وعدا ذلك يمكنها الاعتماد على الاقتصاد الوطني المزدهر. ومع ذلك انخفض مؤشر S&P 500 من بداية السنة حتى الجمعة 6٪.

أما الأسواق الصغيرة ذات العلاقات التجارية الضعيفة مع الصين فلم تتأثر عملياً، حيث أن الليف البلغاري والليو الروماني والكرونا التشيكية قد ارتفعت 0.5٪ وأسواق الأوراق المالية في أوروبا الشرقية ازدادت 1–4٪.

وبالنسبة للبدان ذات العلاقات التجارية الوثيقة، ولا سيما للشركاء التجاريين الآسيويين وجميع البلدان التي تستند على التصدير كانت العواقب فورية.

{kind=link}

وكان العامل الهام هو اليوان الذي خسر الأسبوع الماضي 1.5٪، حيث كان البنك المركزي يخفض سعر الصرف بصورة ثابتة في السوق المسيطر عليها في البر الرئيسي للصين. وفي البورصات الخارجية حيث يجري تداول اليوان بحرية حصل انخفاض سعر الصرف أسرع من ذلك، وهذا أدى إلى انخفاض أسعار صرف عملات الشركاء التجاريين للصين. فقد هبط الدولار الأسترالي، وأستراليا هي المزود الرئيسي للحديد الخام والفحم إلى الصين، بقدر 4.4٪. قام البنك المركزي يوم الإثنين بدعم العملة بعض الشيء فكان سعر صرفها أعلى بقليل في أسواق البر الرئيسي والخارجية.

وفي ذلك الوقت أنذر مسؤول صيني كبير المستثمرين المراهنين ضد اليوان أن الصين لديها «مجموعة أدوات» كافية لصد أي هجوم على عملتها.

بسبب التحكم الصارم بتداول العملات يبقى حجمه صغيراً نسبياً: حسب معطيات بنك الشعب الصيني و HSBC Holdings Plc.يشكل إجمالي الصفقات في أسواق البر الرئيسي والخارج حوالي 300 مليار دولار يومياً، في حين أن حجم الاقتصاد 10 تريليون دولار. أما اليابان التي يشكل الناتج القومي الإجمالي لها أقل من نصف الصين تتداول حوالي 1.2 تريليون ين يومياً.

إلا أن انخفاض سعر اليوان لا يجعل بضائع المنتجين الصينيين أرخص وأقوى منافسة في السوق العالمي، وهذا خبر سيء للمنافسين المنتجين للبلاد. عدا ذلك، الكثير من المستثمرين والتجار اعتبروا تخفيض الأسبوع الماضي علامة على أن نمو اقتصاد الصين يتباطأ بوتيرة أسرع من المتوقع فلم يعودوا يفهمون الأهداف السياسية للبلاد، وبدؤوا يراهنون ضد عملات بلدان مثل كوريا الجنوبية، وهي مصدر الاستيراد الرئيسي للصين، أو ماليزيا التي يؤمن فيها تصدير السلع إلى الصين 8٪ من الناتج القومي الإجمالي.

يقول المستثمرون أن ديناميكا العملات الآسيوية يحددها اليوم سعر صرف اليوان وليس الدولار الأمريكي كما كان سابقاً.

يساعد ضعف اليوان صناعات التعدين، وهي المزود الرئيسي لشركة UD Trading Group السنغافورية التي تبيع الفولاذ في كافة أنحاء العالم. تنتج الصين نصف الإنتاج العالمي من الفولاذ وتصنع سنوياً تقريباً 100 مليون طن فولاذ فوق ما تستهلكه.

عندما ينخفض اليوان يستطيع هؤلاء المنتجون خفض الأسعار وزيادة التصدير إلى بلدان مثل البرازيل وكولومبيا، ولهذا يمكن أن ينخفض سعر الفولاذ ومكوناته أكثر. الأسبوع الماضي انخفضت بانخفاض اليوان أسعار المواد الرئيسية المتعلقة بصناعة الفولاذ، مثل فحم الكوك والحديد الخام.

هذا أمر جيد بالنسبة لعملاء UD Trading وسيء بالنسبة لبلدان مثل أستراليا التي تستخرج خامات كثيرة لإنتاج المعادن. ولكن حدث أمر غريب: الأسبوع الماضي هبط اليوان في الأسواق الخارجية أسرع بكثير من هبوطه في سوق البر الرئيسي المسيطر عليها، ما أدى إلى فوضى في أسعار الفولاذ في البر الرئيسي.

تأتي الصين من حيث استهلاك النفط في المرتبة الثانية بعد الولايات المتحدة الأمريكية، ولكن هذا المؤشر تبدو عليه علامات التباطؤ أيضاً، فحسب تقديرات Barclays، سينمو الطلب حوالي 300 ألف برميل يومياً مقارنة بـ510 في السنة الماضية.

هذا أثر على أسعار النفط، وكذلك على عملات البلدان المصدرة له مثل روسيا، أهم مصدر الخامات بالنسبة للصين.