في كثير من البلدان المعدل الأساسي يقرب الصفر، و قيمة الديون الحكومية و ديون الشركات أقل مما كانت عليه في أي وقت مضى. العائد على سندات الشركات الأوروبية في الوقت الحاضر في انخفاض شديد لدرجة أنه من غير الواضح كيف يمكن لهذا السوق أن يكسب شيئا. كما أنه من الصعب أن نتصور أن ضخ سيولات أقل سعرا من قبل البنك المركزي الأوروبي سيؤدي إلى تغيير الوضع.

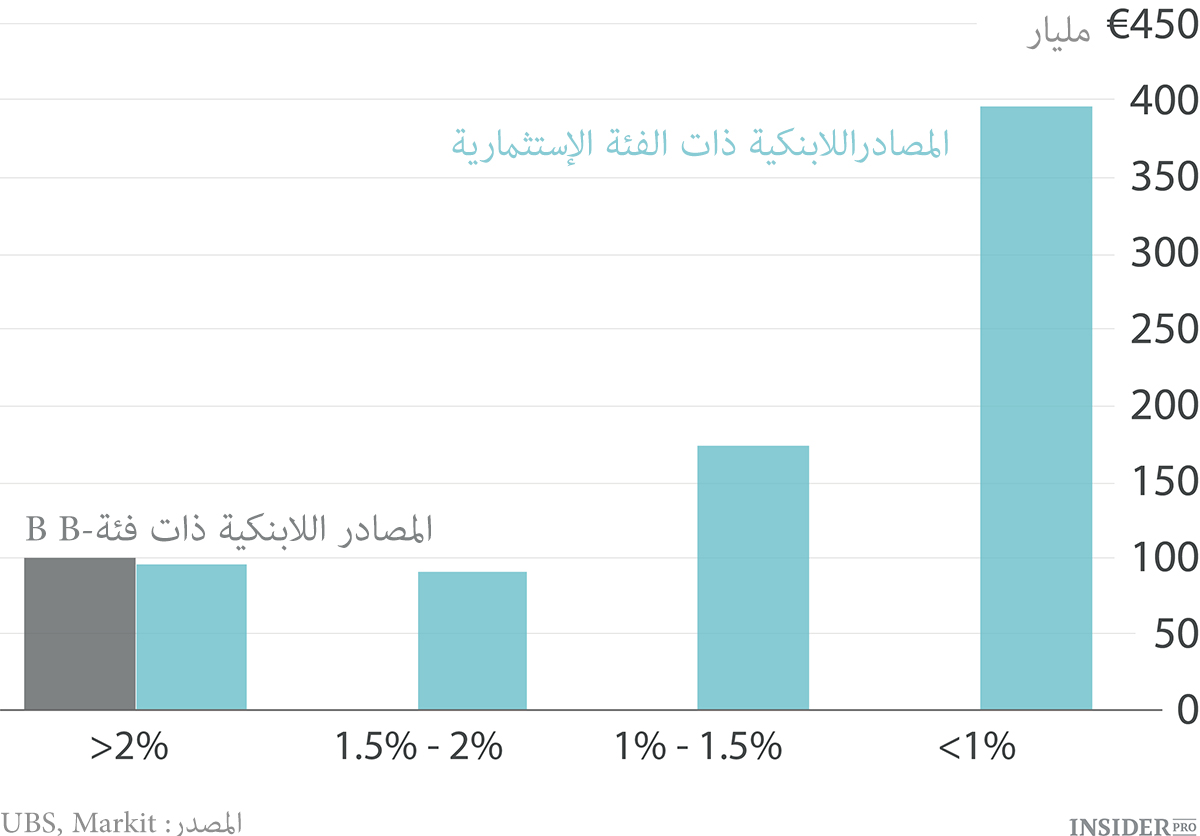

وفيما يلي البيانات الواردة من قبل سوكي مان رئيس القسم الإستراتيجي في لندن فرع بنك يو بي إس. إنه يرأس القسم المسؤول عن الإستراتيجية المصرفية للبنك الرائد. واقع مذهل: إن عائد أكثر من نصف سندات الدرجة الاستثمارية في السوق هو أقل من 1%.

يدل تحليل أكثر دقة على إنخفاض العائد إلى حد كبير على مدى العامين الماضيين. علاوة على ذلك، إن الدخل المحتمل من شراء السندات التي ستنضج في ثلاث سنوات هو أقل.

ينخفض العائد ويرتفع السعر. حصل المستثمرون هذا العام على مكسب جيد: إعتمادا على تقييم مان - بمعدل 7.5%.ولكن في حالة انخفاض عوائد الأرباح من الاستثمارات في السندات تصبح أكثر صعوبة.يقول مان: أنه حتى إذا إنخفض المقبل العائد كليا للعام التالي، لن يحصل المستثمون على أكثر من 2.5% ، و هذا هو أفضل سيناريو ممكن. يجب على صناديق التقاعد أن تطبق قليلا من البراعة لكي لا تلجأ الى الاستثمار في الأصول الأكثر خطورة.

ولكن الروابط يجب تسديدها. إذا كنت غير مفلسا،فعليك الدفع.و عندما يسترجع المستثمر ماله، سيجوز له التصرف به كما يشاء.

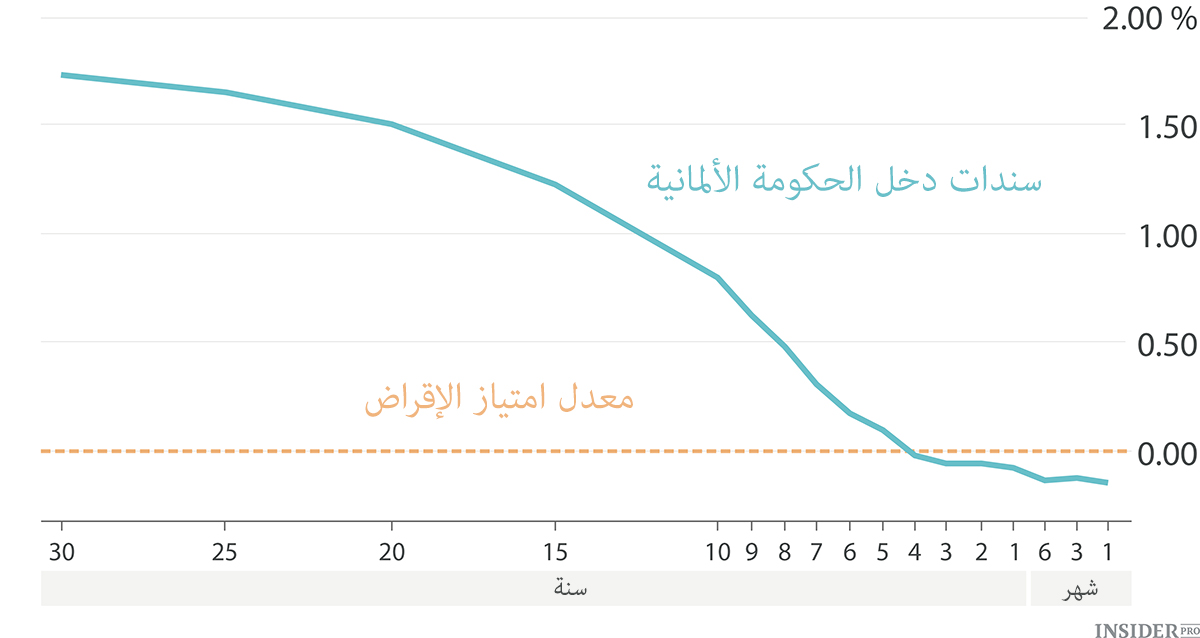

يتوقع سوكي مان أنه بحلول عام 2015 سيسحب المستثمرون من سوق السندات أكثر من 125 مليار يورو.إن مجموع سندات الدرجة الاستثمارية في العام الحالي يساوي تقريبا 200 مليار يورو. حتى في انخفاضها فإن عوائد سندات الشركات أكثر جاذبية كمصلحة لإعادة الاستثمار: هذا أفضل من شراء السندات الحكومية الألمانية سلبية العائد.

ربما ليس من الضروري على البنك المركزي الأوروبي أن يوسع في برنامج الخلاص من السندات في قطاع الشركات. حيث يقتصر الآن على السندات المدعومة من قبل الأصول. إذا كانت ترغب الشركات في إطلاق سندات جديدة، فيمكنها أن تفعل ذلك بأرخص ثمن من أي وقت مضى. إذا بدأ البنك المركزي الأوروبي باستبدال سندات الشركات، وبالتالي إزالة الاقتراح الجديد، فإنه سيسبب الضرر لسوق الأسهم و لن يساعد الاقتصاد الحقيقي.