يوم أمس، أعلن البنك الوطني السويسري عن الإنخفاض في معدل خصم البنوك التي تخزن كميات كبيرة من المال في البنك الوطني إلى 0.25-%. لماذا فعل ذلك وما الذي أيضا بنك سويسرا المركزي على استعداد أن يفعله ؟

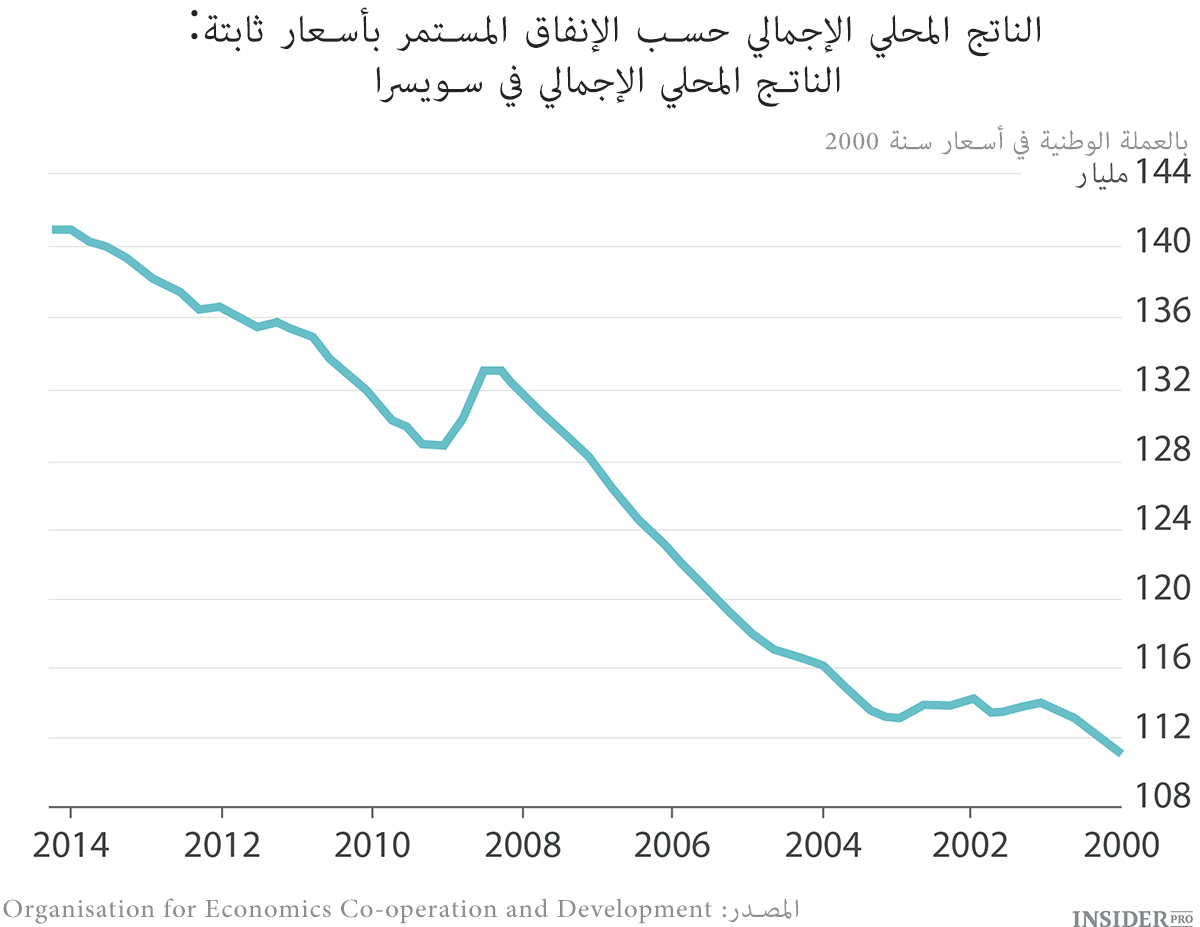

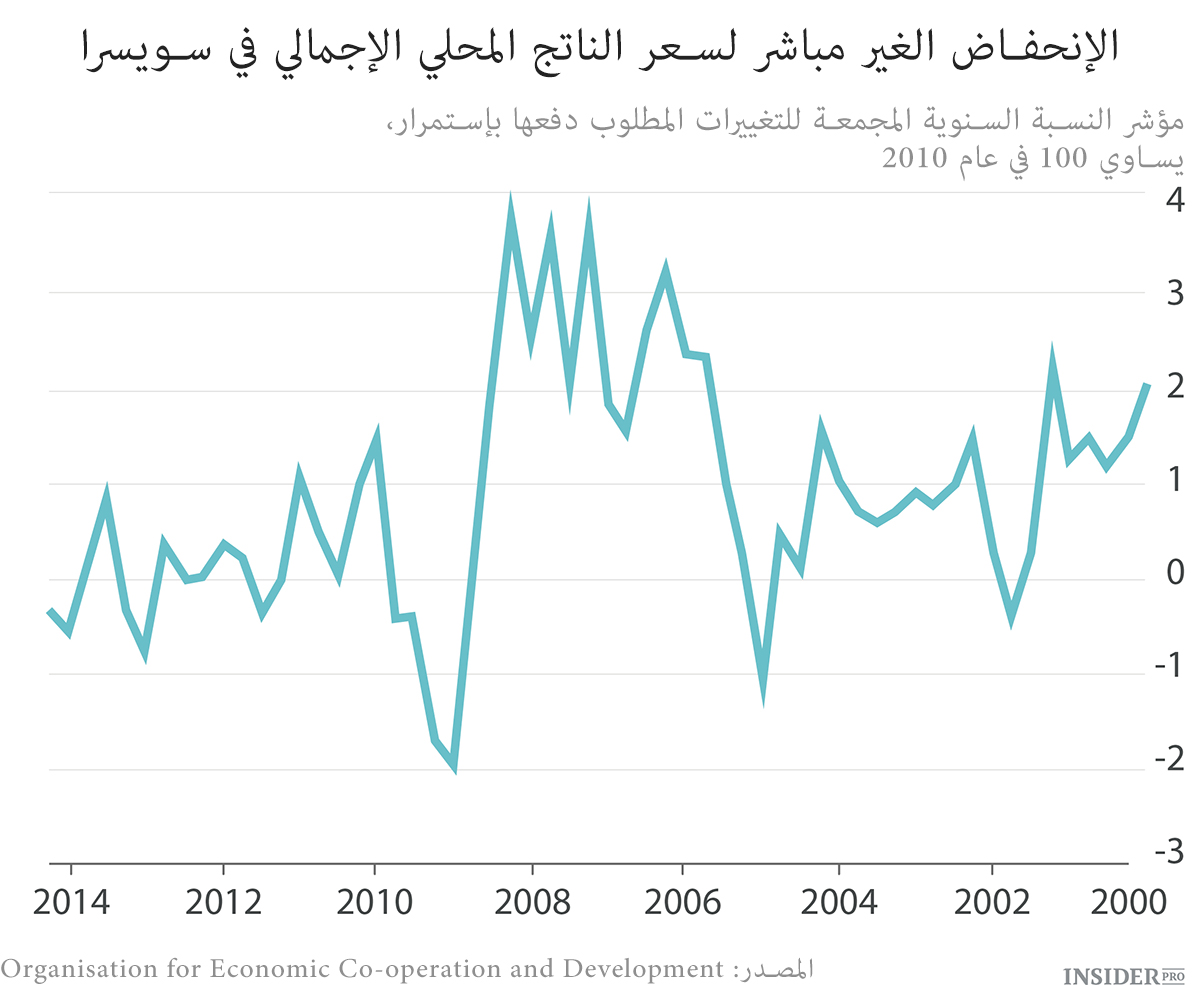

إن الإنخفاض الغير متوقع في سعر خصم البنك الوطني السويسري إلى قيم سلبية، هو أهم بكثير من مما قد يبدو للوهلة الأولى. يوجد لدى سويسرا أساس معقول لتطبيق أدوات جديدة على السياسة النقدية. قام تباطؤ النمو الإقتصادي الملحوظ في البلاد منذ الأزمة المالية في عام 2008 الذي يمكن أن نراه في الرسم البياني أعلاه للناتج المحلي الإجمالي الفعلي في البلاد ، بالتسبب في إنخفاض التضخم إلى ما يقرب من الصفر، كما هو مبين في الرسم البياني أدناه:

يعتمد الإقتصاد السويسري بشكل كبير على التصدير إلى منطقة اليورو، و هو في الآونة الأخيرة ليس بجيد. أما في إقتصاد بلاد جبال الألب هناك صعوبات خاصة بها. في سبتمبر قال موظف في بنك " كريديت سويس" مكسيم بوتيرتون:

"لم تتسبب المؤشرات الإقتصادية في مفاجأة كبيرة. فكانت بيانات التجارة تشير بالفعل إلى إنخفاض في حصة الصادرات. أما الشيء الذي كان بالفعل غير متوقع، هو أن تكاليف المستثمرين هي أيضا منخفضة لا سيما في قطاع البناء".

أهمية التباطؤ في تصدير سويسرا

قال توماس جوردان رئيس البنك الوطني السويسري في الدورة الماضية يوم الخميس في 18 ديسمبر في مؤتمر صحفي :أن أصحاب الأصول يشعرون بالخوف من إنهيار الروبل الروسي و يبجثون عن ميناء هادئ. حيث كانت لفترة طويلة تعد سويسرا هذا الميناء الهادئ: يتدفق المال هنا ،في أوقات الأزمات. و لذلك فإن سقوط الروبل يسبب ضغوطات الي الأعلي على الفرنك السويسري مقابل اليورو بما أنه يكثر عدد المستثمرين المحاولين بشراء الفرنك. ستجعل الزيادة في قيمة الفرنك السويسري ، تكلفة الصادرات من سويسرا أكثر، مما سيعقد أكثر بيع منتجات البلد لبقية العالم. و لذلك ، يعتزم البنك المركزي الأوروبي أن يفعل كل ما في وسعه للحفاظ على الفرنك السويسري عند مستوى لا يعلو عن 0.833 يورو.

إن الأداة الرئيسية التي يستخدمها البنك المركزي لمنع أرتفاع الفرنك هي شراء كميات كافية من الأصول الأجنبية لضمان توافر كميات كافية من الفرنك السويسري بسعر معقول بقيمة 0,833 يورو. تكمن المشكلة في إستخدام منهج واحد فقط ، في أن سويسرا في نهاية المطاف ستحصل على مجموعة من الأصول الأجنبية التي هي أقل أمانا بالمقارنة مع السويسرية (خصوصا عند النظر في تأثير التغييرات الممكنة في المستقبل في سعر الصرف).

معنى القيمة السلبية للأسعار

لقد اعتاد العالم على معدلات الفائدة الإيجابية- يدفع المقترض للمقرض على إستخدام المال. يعني معدل الفائدة السالب أنه يجب على المقرض أن يدفع للمقترض لسلامة المال. أسعار الفائدة السلبية من شأنها أن تسمح لسويسرا بكسب الدخل على الأمن الذي توفره في العالم المالي الخطر. و في المستقبل إذا بقيت سويسرا محفوفة بالأصول الأجنبية الخطيرة، في حين أن الأجانب سوف تمتلك الأصول السويسرية الآمنة، فعلى الأقل، سوف يتلقى البنك المركزي السويسري دخلا عن الفرق بين عرضه لأصول آمنة و شرائه الأصول ذات المخاطر العالية.

إن أبرز الإضافات للملاحظات الأولية من قبل رئيس البنك الوطني السويسري توماس جوردان ، كان البيان أنه على الرغم من أن حساب معدلهم هو 0.25 % ، أقل من سعر البنك المركزي الذي يساوي 0.2 في المائة ، يمكن أن يمضي البنك الوطني السويسري إلى أبعد من ذلك. وقال جوردان أن البنك الوطني السويسري هو على استعداد لإتخاذ المزيد من التدابير لحماية الحد الأدنى من الصرف إذا تطلب الأمر، بما في ذلك خفض أكثر لأسعار الفائدة وخفض القيمة المبدئية بعد أن يتم التطبيق.

ورد تلميح آخر بأن البنك المركزي السويسري على أستعداد لفعل المزيد، في الإعلان عن أن معدل مجموعة الليبور المؤسس من قبل البنك ،هو الآن ينخفض إلى %0.75.

يمكنك هنا أن تسأل سؤال وجيه: لماذا البنك المركزي السويسري على ثقة بأنه يستطيع أن يخفض أسعار الفائدة السلبية أكثر؟ تتفادى معظم البنوك المركزية من خفض أسعار الفائدة ألأى مستوى ضئيل جدا كي لا تبدأ الناس بتراكم النقود الورقية التي قد تكون غير مريحة في التخزين ولكن العائد منها سوف يكون %0 و هو أفضل بكثير بالمقارنة مع % 0.75.

حق البنك المركزي السويسري بشعوره بالثقة

الجواب على هذا السؤال يكمن في حقيقة أن البنك المركزي السويسري يمكنه أن يطبق معدل خصم سلبي على الأوراق المالية أيضا. وضع المبدأ من قبل الإنسيكلوبيدي المستخف به، الناقد، العالم في الدراسات الثقافية، الباحث في الكتاب المقدس و في مجال السياسة النقدية، روبرت إيسليروم ،وفي عام 1932 عرض وسيلة بسيطة لتطبيق معدل الخصم السلبي: من الضروري أخذ رسوم من العملاء على التحويل بين الأموال في الحساب و النقود الورقية. وقام الإقتصادي الأكثرحداثة ،ويليام بويتير (الآن كبير الإقتصاديين في سيتي جروب)، بتطوير أكثر لهذه الفكرة .

لتطبيق معدل الخصم السلبي على النقد الورقي، يجب على النقود الورقية أن تزداد تدريجيا. ولكن عند عودة أسعار الفائدة إلى القيم الإيجابية، يمكن لرسوم وضع النقد الورقي أن تقل تدريجيا، حتى تختفي و يعود كل شيء إلى طبيعته. لذلك فإن البنك الوطني السويسري لديه فكرة عن كيفية إستخدام الجمع عند وضع الأوراق النقدية لتطبيق أسعار الفائدة السلبية على الأوراق المالية.

هناك فرق كبير بين البنك المركزي الذي يقلل من بعض معدلات الخصم ولكن يحافظ على معدل الخصم النقدي الصفري و بين البنك المركزي الذي يقلل جميع أسعار الفائدة بما في ذلك سعر الورقة النقدية. إذا قلل البنك المركزي جميع أسعار الفائدة، فإن سعر الفائدة السلبية سيصبح وحشا أكثر شراسة.

لا يجدر الإستخفاف بالبنك الوطني السويسري عندما يقول ممثليه بأنهم على استعداد للقيام بكل ما هو ممكن للحفاظ على سعر الصرف عند مستوى 0.833 يورو للفرانك، حتى لو تطلب هذا تقليلا حادا في سعر الفائدة إلى قيمة لم يسبق تحقيقها من قبل أي بنك مركزي آخر.