كل ما يجب معرفته وفهمه حول آخر تطورات الأوضاع فيما يخص الفرنك السويسري في الأسبوع الماضي

الكثيرون يحفظون أموالهم بالعملة السويسرية

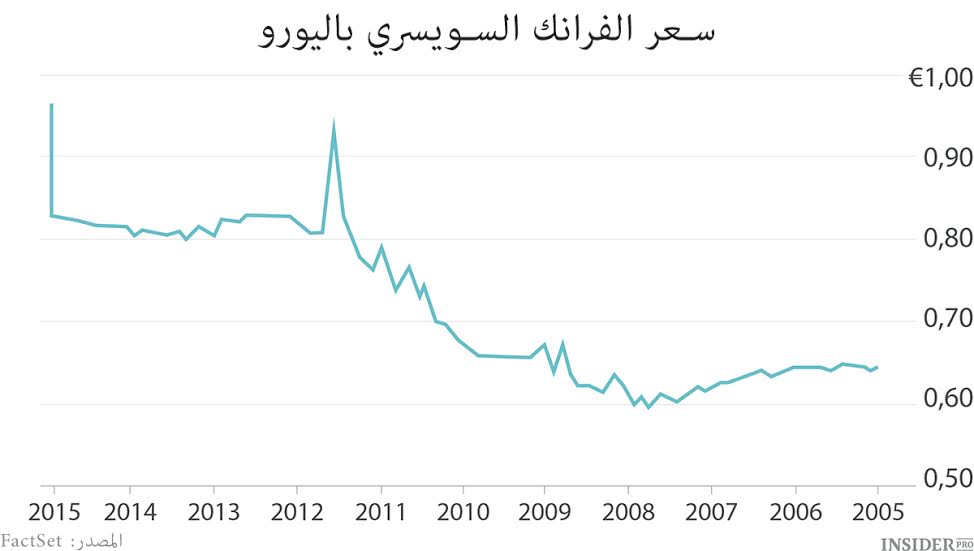

اجتاحت دول المنطقة الأوروبية موجة جديدة من أزمة الديون السيادية. وعلى خلفية الحالة المتأزمة تشهد المنطقة زيادة الطلب على الفرنك السويسري ما يؤثر بشكل ملموس على ارتفاع سعر صرف العملة.

هذا يضرّ كثيرا بالصادرات السويسرية

يعتمد الاقتصاد السويسري كثيرا على التصدير وفي مثل هذه الظروف حيث تزداد تدريجيا أسعار صرف الفرنك السويسري لا يرى المستثمرون الأجانب فائدة تطبيقية و ربحية في عملية شراء السلع السويسرية وهذا بالطبع يؤثر سلبا على المنتجين السويسريين

قرر البنك الوطني السويسري وضع الحد لنمو العملة الوطنية

في شهر سبتمبر من عام 2011 اتخذ البنك الوطني السويسري قرارا حول وضع القيود على تعزيز العملة السويسرية ووعد بإصداركميات كافية من العملة الوطنية عند اللزوم واستخدام هذه الأموال للقيام بشراء العملة الأجنبية "بكميات غير محدودة". تؤدي هذه الخطوة إلى النتائج الإيجابية في الفترة الأولى.

ولكن هنا النقطة المهمة التي يجب التركيز عليها

بعد إصدار الكميات الجديدة من الفرنك السويسري والقيام بشراء اليورو شهد الاقتصاد السويسري تضخيم احتياطياته من النقد الأجنبي بشكل لا يصدق. هذه النقطة مهمة جدا. مثلا في الولايات المتحدة عند ممارسة مثل هذه السياسات النقدية يقوم النظام الاحتياطي الفيدرالي باستثمار الأموال في أداة الاستثمار الأكثر أمانا في العالم وهي السندات الحكومية الأمريكية حيث من الممكن الاحتفاظ بها حتى الاستحقاق وليس هناك أي شك في أن الاستحقاق سوف يتم مستقبلا. أما البنك الوطني السويسري فيقوم بشراء الكميات الكبيرة من النقد الأجنبي التي يمكن أن يتراجع سعرها، ما قد يؤدي إلى خسائر مالية ضخمة.

ولكن النظام الاحتياطي الفيدرالي الأمريكي يفعل نفس الشيء، أليس كذلك؟

لا، ليس نفس الشيء.هناك فرق. يقوم النظام الاحتياطي الفيدرالي بإصدار المال وشراء السندات الحكومية الأمريكية والبنك الوطني السويسري يقوم بإصدار مال لشراء العملة الأجنبية.يمكن تفسير ذلك بأن هدف سويسرا في الوقت الحالي هو الاحتفاظ بسعر صرف العملة الوطنية. ونضيف إلى هذا أن سويسرا ليس لديها كميات كافية من الديون وتتمكن البلاد من احتفاظ بمستوى أدنى من المديونية بشكل عام.

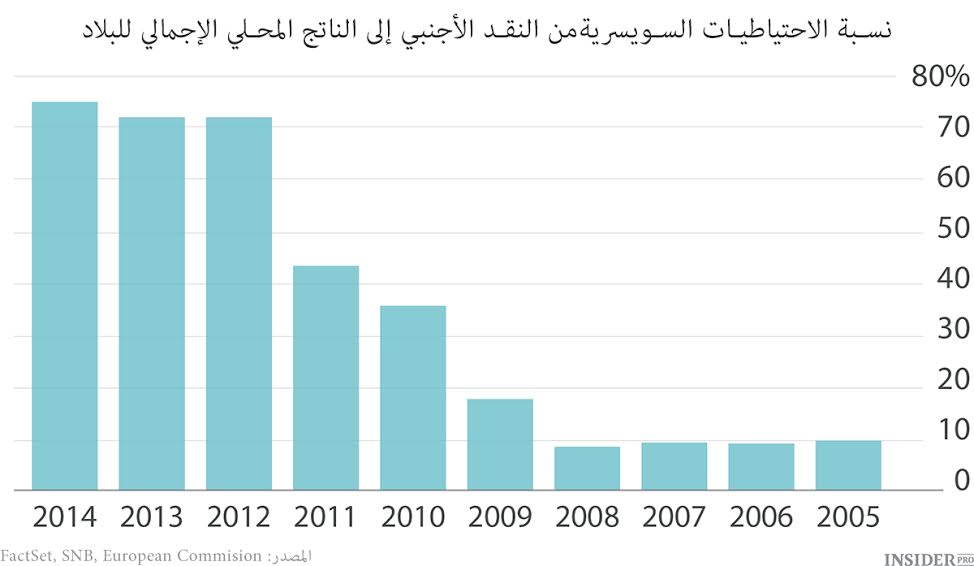

ولكن احتياجات البنك المركزي للعملة كبيرة

قد وصلت نسبة الاحتياطيات في النقد الأجنبي إلى مستوى 75% من قيمة الناتج المحلي الإجمالي.

ولذلك يتخذ البنك الوطني السويسري قرارا حول إلغاء ممارسة سياسة وضع القيود على سعر صرف الفرنك السويسري.

ويعلن عن ذلك. وردا على هذا القرار يرتفع سعر صرف الفرنك بسرعة.

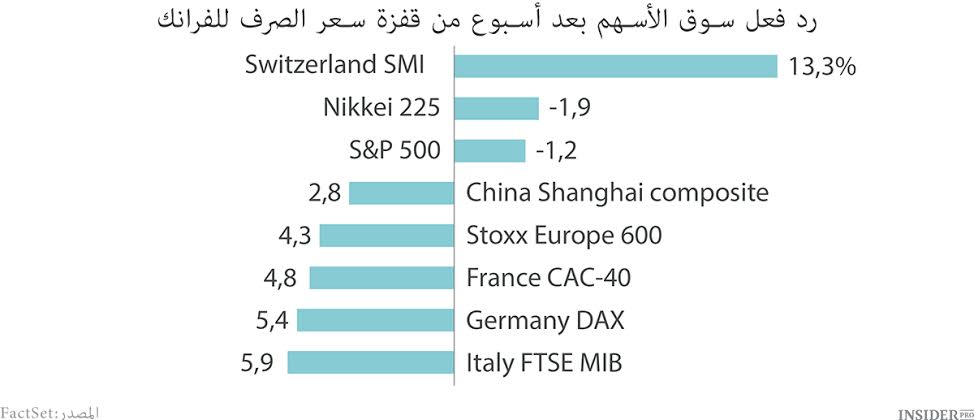

وكانت الأسواق المالية غير مستعدة لمثل هذا السيناريو

من أسباب عدم استعداد النظام المصرفي لمثل هذه التطورات في الأوضاع، صعوبة إدراك أسباب قرارات البنك الوطني السويسري. وفي نهاية المطاف تأثر ارتفاع سعر صرف الفرنك بصورة سلبية على التصديرات السويسرية ما قد أثر أيضا بشكل سلبي على الأوضاع في الأسواق المالية.

ربما يشهد الاقتصاد السويسري انكماشا قويا

قد انخفضت الأسعار بنسبة 0.3% في شهر ديسمبر بالمقارنة مع نفس المعدلات في السنة الماضية

وأخيرا كيف يجب قراءة كل هذه الأحداث والتغيرات؟

أثناء الجلسة المنعقدة في 22 يناير أعلن البنك المركزي الأوروبي عن بداية ممارسة برنامج شراء السندات حيث كان من المتوقع أن يؤدي تحقيق هذا البرنامج إلى زيادة عرض اليورو وعند الطلب المستمر سوف يتم انخفاض الأسعار عموما.

وقد ردت الأسواق بتصرف متوقع على هذه الخطوات السويسرية حيث تراجع اليورو كثيرا بالإضافة إلى تراجع معدلات السندات الأوروبية الحكومية على خلفية زيادة التوقعات أن البنك المركزي الأوروبي سوف يبدأ شراءها. وبصورة عامة، كل هذا جيد جدا وخاصة إذا أخذنا بالاعتبار الوضع الاقتصادي الصعب في أوروبا.

ولكن كل شيء له جانب آخر سلبي، حيث قد تقوّض مثل هذه القرارات للبنك الوطني السويسري حول إلغاء ممارسة السياسات السابقة، ثقة الأسواق وفي المستقبل القريب الأجل يمكن أن تعقد السياسة النقدية.

يجب الإشارة إلى أن بعض المشاركين في السوق بما فيهم الشركة البريطانية Alpari المتخصصة في التجارة الإلكترونية لم تتمكن من التغلب على آثار هذه الخطوات للسلطات المالية في سويسرا.

ومن المحتمل أن تكون هناك انعكاسات أخرى لهذه الأحداث.على سبيل المثال قامت بعض البنوك الأوروبية الكبيرة بتقديم العدد الكبير من قروض الرهن العقاري في العملة السويسرية في المجر في السنوات الأخيرة. وباعتبار أن حكومة المجر قد اتخذت في شهر نوفمبر من العام الماضي قرارها الذي يسمح للمقترض تحويل القرض بالعملة الأجنبية إلى فورنت مرة أخرى ويعتبر سعر الصرف الذي ينص عنه القانون غير مربح للبنوك على الإطلاق في ظروف الفقزة القوية الذي سجله سعر صرف الفرنك السويسري فلذلك يمكنه أن تلحق بها الأضرار المالية الكبيرة.

ومن كل هذه الأحداث يمكن استنتاج استنتاجا أخيرا وغير مرضي وهو أن البنك المركزي السويسري قد فقد دوره الفعال في مكافحة الانكماش الاقتصادي الذي يصبح من أكثر العوامل خطرا في العامل الاقتصادي في عام 2015.

تواجه أكبر الاقتصاديات في العالم منها الصين والدول الأوروبية والولايات المتحدة الأمريكية واليابان اليوم تراجعا في نمو الأسعار أو حتى هبوط الأسعار. ويذكر هذا الاتجاه الاقتصادي السلبي أيام الكساد العظيم الذي شهده الاقتصاد العالمي بعد الأزمة المالية في عام 2008. ولكن بالنسبة للمستهلك يعتبر انخفاض الأسعار مربحا من ناحية ما.

من الواضح أن الاستمرار في انخفاض الأسعار يصعب استعادة القروض ويعرقل عملية جذب الاستثمارات عموما. ويؤجل المستهلك شراء السلع لأنه يعتقد أن أسعارها سوف تنخفض قريبا ويمكن الشراء بأسعار رخيصة.

ولكن كل هذا هو عبارة عن العقبات التي تعترض النمو الاقتصادي,

ويبدو في النهاية أنه بعد مرور خمس سنوات بعد أيام الأزمة المالية والكساد العظيم لا يزال عالمنا حاليا على حافة الانكماش الاقتصادي. ومن أجل مكافحة هذا الخطر الاقتصادي لا يحب بذل الجهود الجادة من قبل البنوك المركزية فحسب، بل حكومات الدول المختلفة في نفس الوقت. ومن الجيد أن البنك المركزي الأوروبي ينضم أخيرا إلى مكافحة الانكماش ما يعتبر إشارة جيدة فعلا. ولكن قرار البنك المركزي السويسري يدل على شيء آخر وهو أن بعض الحكومات مستعدة للاستسلام في الوقت المناسب.