شرح جوستين فوكس، مدير التحرير لدى Harward Business Review Group المدون ومؤلف كتاب " أسطورة السوق المتوازنة "(The Myth of the Rational Market) لماذا التباطؤ في اقتصادات الدول الأخرى له تأثير سلبي على الاقتصاد الأمريكي و ما الذي يجدر توقعه في الوضع الحالي.

بعد الإعلان عن نتائج الشركات الأمريكية، أصبح موضوع الأسبوع الأساسي هو الرأي أن بقية العالم يقوم بإبطاء نمو الاقتصاد الأمريكي.إن الدولار القوي وانعدام النمو في أوروبا وتباطؤ النمو في آسيا المرتبطة به، تعتبر كأسباب للنتائج المخيبة في الإيرادات في Caterpillar، Pfizer Procter & Gamble، DuPont وغيرها من الشركات الكبيرة.

هذه المشكلة ليست خطيرة جدا على الشركات الصغيرة .إن أمور مؤشر Russell 2000 في هذا الأسبوع تسير على نحو أفضل من أمورStandard & Poor's 500. لكن يبعث الفشل في الشركات الكبيرة على القلق حول أن مشاكل الدول الأخرى سوف تتسبب في تباطؤ الاقتصاد الأمريكي.

يمكنك تذكر التسعينات عندما أدت الاضطرابات الاقتصادية خارج الولايات المتحدة (أزمة البيزو المكسيكي في عام 1994، الأزمة المالية الآسيوية في عام 1997، عجز روسيا في عام 1998) إلى خطر تضرر الاقتصاد الأمريكي ولكن في نهاية المطاف لم يحدث هذا . لقد حدث الانهيار في عام 2001 ولكنه كان بسبب المشاكل الداخلية في الولايات المتحدة فقط.

ومنذ ذلك الحين تنمو البلدان النامية ولا سيما الصين أسرع من الولايات المتحدة. حتى أوروبا أظهرت نتائج عالية وتوقفت عندما واجهت عام 2009 تحديات داخلية. لذلك يمكننا أن نفترض أن الاقتصاد الأمريكي الآن أكثر حساسية للصعوبات التي تواجهها البلدان الأخرى من ذي قبل.

ما مدى حساسية الاقتصاد الأمريكي؟

إذا اعتبرنا أكثر المؤشرات وضوحا على الصادرات والواردات لا يزال الاقتصاد الأمريكي مكتفي ذاتيا نسبيا . وفقا لمكتب التحليل الاقتصادي لقد قدم تصدير السلع والخدمات 13.5% من الناتج المحلي الإجمالي في عام 2013 وهو أعلى من عام 1998 أي ما يعادل 10.5%. لقد بلغت حصة الاستيراد في الناتج المحلي الإجمالي في عام 2013، 16.5% وهو أيضا أعلى من 12.3% في عام 1998.

لكي نرى عواقب وخيمة فعلية من الضروري أن ننظر إلى المؤسسات. منذ استبعاد الشركات الأجنبية من مؤشر S&P 500 في عام 2002 يقوم موظفو الشركة التي تسمى الآن S&P Dow Jones Global Indices، بتتبع أداء مبيعات الشركات المدرجة في مؤشر S&P 500 والقادمة من خارج الولايات المتحدة.

هذه المهمة ليست بسيطة كما يبدو للوهلة الأولى لأنه لا يتطلب من الشركات بأن تقدم تقريرا على عدد المنتجات التي تبيعها في الخارج. لكن التقديرات المدرجة أدناه من قبل هوارد سيلفربلات، الموظف لدى S&P Dow Jones أكثر دقة:

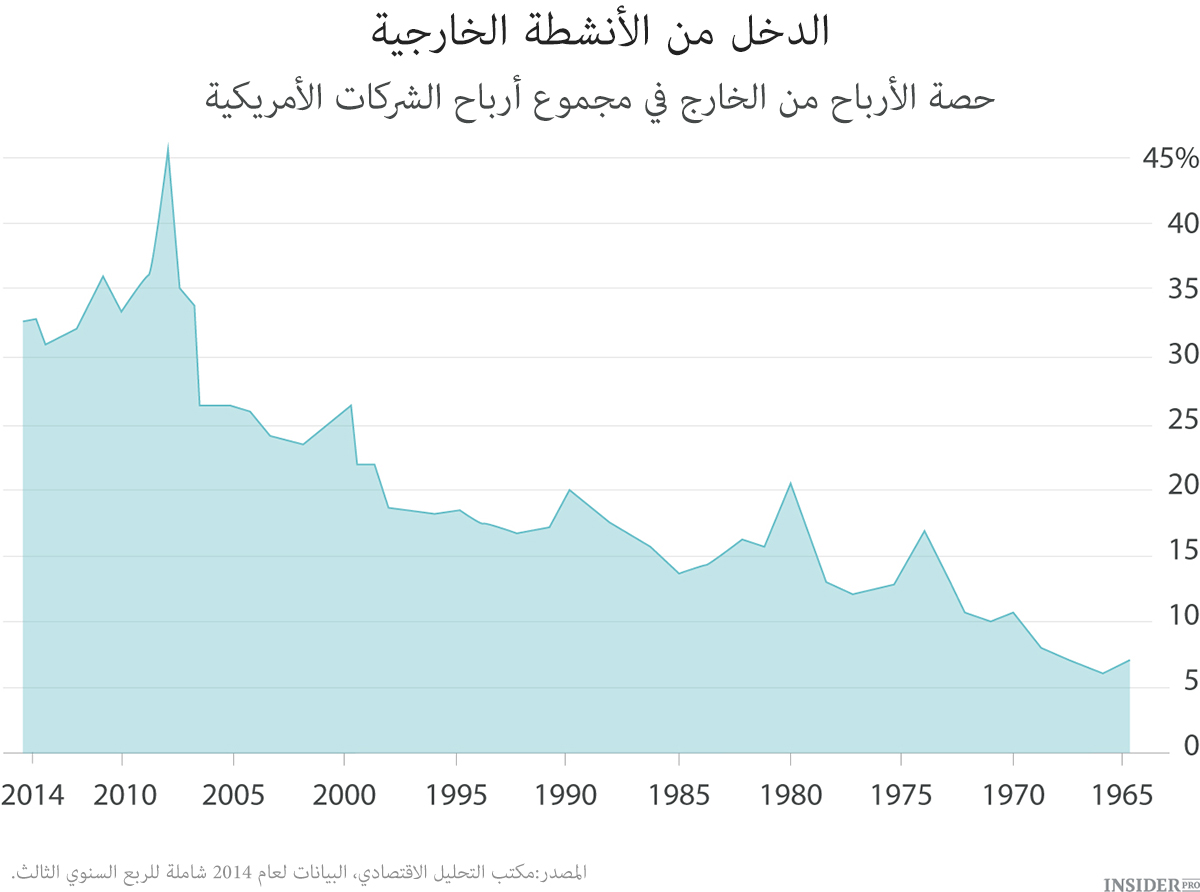

حصة المبيعات الخارجية في الآونة الأخيرة لا تتغير كثيرا ومع ذلك تبقى بشكل ملحوظ فوق مستوى أواخر التسعينات. يسمح مكتب التحليل الاقتصادي بالتعمق أكثر من ذلك بكثيرعن طريق قياس حصة من أرباح الشركات في الخارج و على الرغم من أن هذه البيانات تشير إلى عدد أكبر من الشركات لقد تغير المسار على ما يبدو للجميع (بعد عام 2011 قمنا بتقسيم الأرباح الخارجية على إجمالي أرباح الشركات):

يمكنك أن ترى في هذا الرسم البياني ذروة عالية لحصة الإيرادات خارج الولايات المتحدة في عام 2008 عندما بدأ الاقتصاد الأمريكي بالانخفاض قبل الاقتصاد العالمي بكثير، واتجاها تصاعديا طويلا قبل هذه المرحلة و فترة مسطحة من بعدها.

يتيح لنا الاتجاه التصاعدي الطويل بأن نفهم سبب زيادة حصة أرباح الشركات في اقتصاد البلاد.قامت الإيرادات خارج أمريكا بزيادة الأداء المالي بقوة. الآن لقد توقف الاتجاه التصاعدي للإيرادات خارج الولايات المتحدة.

إن التقرير الصادر مؤخرا عن وزارة التجارة حول تراجع مبيعات سلع الاستخدام الطويل، قد يسبب اعتقاد بعض المراقبين بأن التباطؤ الاقتصادي في الخارج يقلل بالفعل من إنفاق الشركات داخل الولايات المتحدة. يجدر تأجيل أي استنتاجات بعيدة المدى في هذه المسألة. إن ازدهار الدخل في الخارج في أوائل الألفية لم يتسبب بالنمو السريع في الاستثمار أو العمل في الولايات المتحدة، فلماذا سيؤدي التباطؤ الحالي إلى الانهيار ؟

ربما لا يزال الاقتصاد الأمريكي بمثابة جزيرة في بحرالاقتصاد العالمي حيث يكون تأثير النتائج المترتبة عن التطورات الخارجية أضعف مما يظنه الناس.