الذين حضروا فيلم "الذئب من وول ستريت" يعرفون أن الفائض في المال قد يؤدي إلى مشكلة. هو بالذات الذي أضحى أحد أهم أسباب الحالة الصعبة التي وقع فيها الاقتصاد العالمي.

أجبر الكساد العظيم المصارف العالمية الرئيسية على تنفيذ برامج تدخل بموجبها إلى الاقتصاد الأموال المنتجة حديثاً بالمليارات. وكان النظام الاحتياطي الفدرالي الأمريكي قد أغلق هذا الصنبور لكن التدفق لم يتوقف.

في الوقت الراهن يقوم مصرف اليابان بسك الين بكميات مرعبة. المصرف المركزي الأوروبي بدأ الآن بالذات مع بعض التأخر بإنتاج اليورو وعلى الأرجح سيضطر أن يفعل هذا خلال سنوات كثيرة.

{kind=link}

بالطبع هذا الشيء صحيح. الاقتصاد الأمريكي على أحسن وجه بالمقارنة مع كل الدول الكبرى المتطورة وإلى حد كبير بفضل الإجراءات العدوانية من قبل المصرف المركزي الأمريكي، في حين أن السؤال إلى كم ستكون هزة اليابان ذات فعالية يبقى مفتوحاً، ويبدو أن التدابير التي اتخذها المصرف المركزي الأوروبي قد جاءت الآن بثمارها. وقد أخذ أخيراً مستوى البطالة بالانخفاض ولو ببطء.

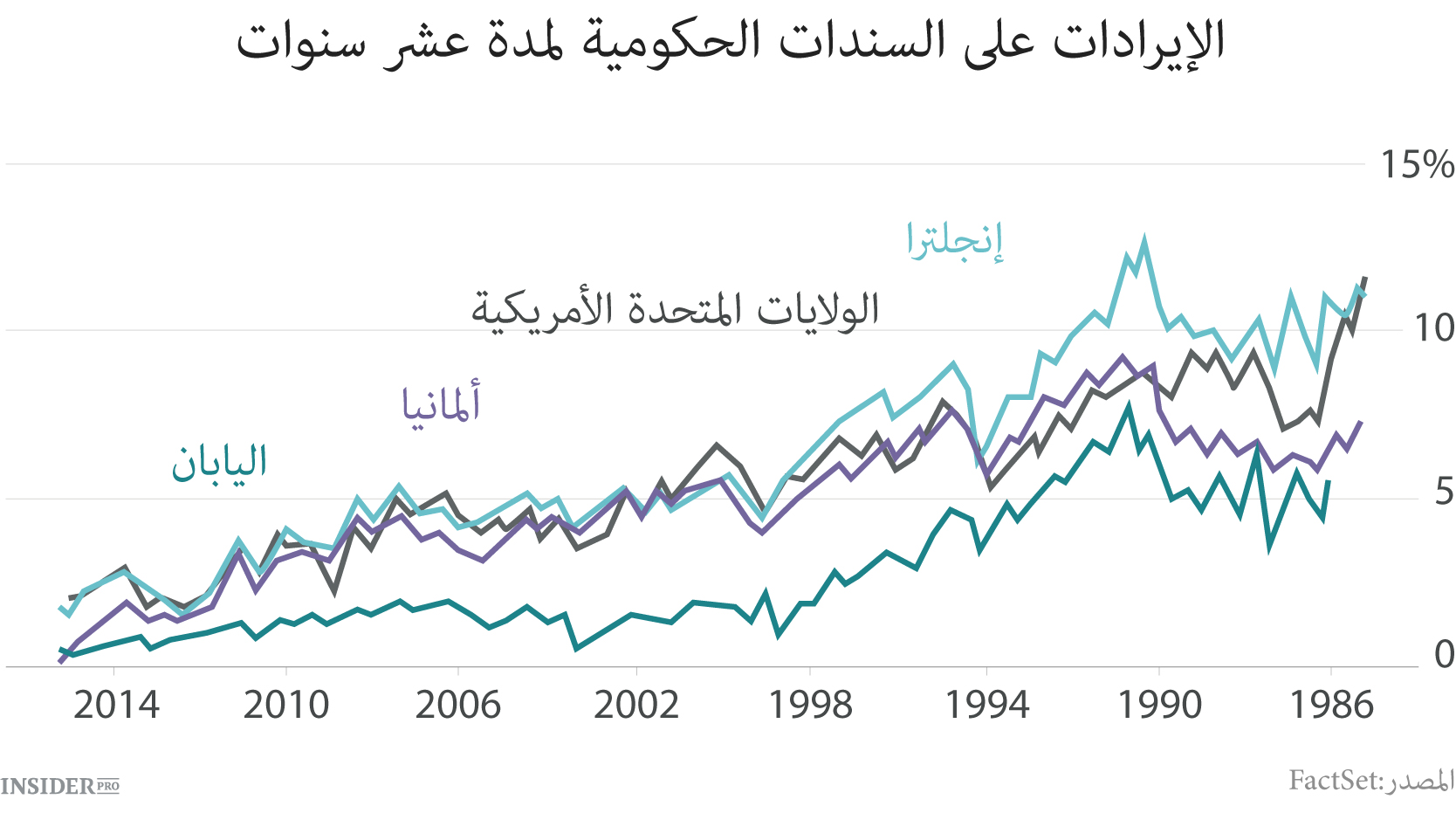

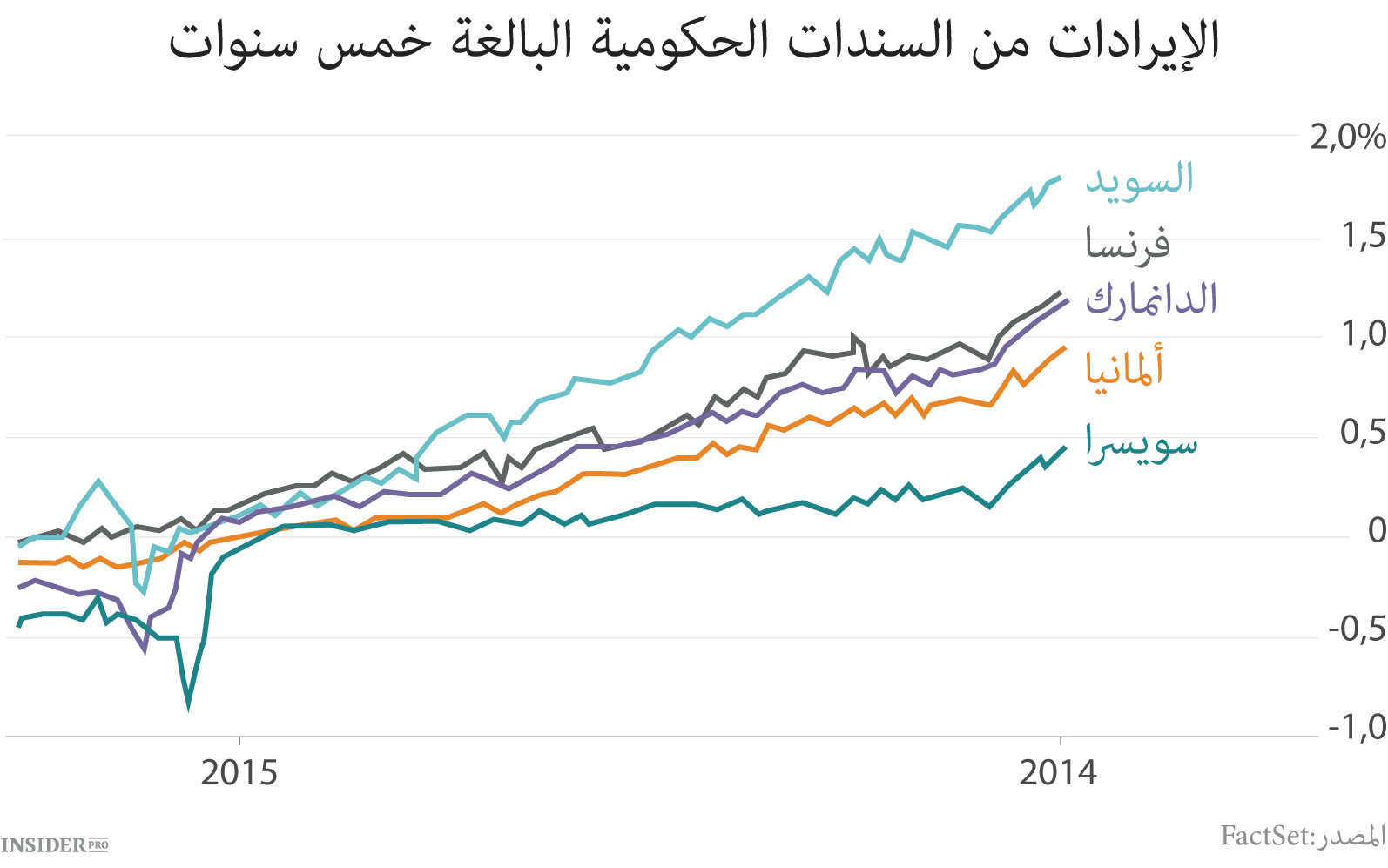

بيد أن هذه التدابير العدوانية لم تأت بنتيجة جيدة جداً. ما الذي يقود إلى هذه الفكرة؟ أسعار الفوائد. تبقى أسعار الفوائد في المصارف المركزية في العالم منخفضة للغاية. في الحقيقة يجوز النظر إليها كمؤشر قيمة النقد أي التوافق بين العرض والطلب.

{kind=link}

وفي بعض الأماكن أسعار الفوائد أخفض من المنخفض. في الأسبوع الماضي أضحت سويسرا أول بلد في العالم الذي باع السندات الحكومية البالغة عشر سنوات بأسعار الفوائد السلبية. وهذا يعني أنه مع مضي عشر سنوات سيسترجع المستثمرون كمية أقل من المال بالنسبة لما أقرضوه لسويسرا. وليس هذا البلد وحيد في هذا، فأسعار الفوائد لها مؤشرات سلبية للعديد من السندات الحكومية في أوروبا بالدرجة الأولى.

{kind=link}

تذكروا أن أسعار الفوائد هي إحدى مؤشرات قيمة المال، أما القيمة فتحدد بالعرض والطلب. وها نحن قد تكلمنا عن العرض، إنه ضخم لأن المصارف المركزية تواظب على سك النقود.

وماذا عن الطلب؟ إنه أقل بكثير. يبدو أن المستثمرين لا يميلون إلى استثمار أموالهم إلى هذا الاقتصاد العالمي الذابل. النمو الاقتصادي في الصين يتباطأ. أوروبا تزحف إلى الأمام بالكاد. العملاق الأمريكي الجنوبي البرازيل في حالة يرثى لها. روسيا تحزن المستثمرين. لا أحد ينتظر شيئاً خاصاً من اليابان.

يظهر أنالوضع الأفضل في الولايات المتحدة. ولكن حتى الشركات الأمريكية المليئة بالنقد يبدو أنها لا تسعى للاستثمار في الإنتاج. يكفي النظر إلى إحدى أكبر الشركات الأمريكية من الدرجة الأولى ألا وهي General Electric. في العاشر من شهر أبريل صرح العملاق الصناعي أنه سيعيد للمساهمين 90 مليار دولار أمريكي بطريقة دفع أرباح الأسهم واشتراء الأسهم. كما وتنوي GE استرجاع جزء منها من الخارج ويجوز أنه في نتيجة ذلك ستضطر الشركة على دفع ضريبة بقدر 4 مليارات دولار. القائمون بإدارة الشركة لا يستطيعون الآن الدفع لجباة الضرائب. إذا اعتبرت المؤسسة أن دفع الضرائب هو الاستخدام الفعال للرأسمال فهذا يعني أن أفكارها قد نفذت.

{kind=link}

يجوز وصف الوضع الراهن بطرق مختلفة. يقدم وزير المالية الأمريكي الأسبق لاري سامرس فكرة بأن الاقتصاد العالمي يعيش أوج "ركود القرن". يستشهد سامرس بأعمال الاقتصادي الأمريكي إيلفين هانسنس (الذي أدخل عبارة "ركود القرن" في زمن الكساد الكبير) ويؤكد أن حجم الادخارات تزيد باستمرار عن حجم الاستثمارات نظراً لتباطؤ النمو السكاني والتكنولوجي.

كما ويؤشر رئيس النظام الاحتياطي الفدرالي الأسبق بين بيرنانكيه الوضع بأنه "الفائض الفاحش للمدخرات" الذي افترضه لأول مرة في التسعينات. إذا تحدثنا بشكل تقريبي تنحصر فكرته بأن الحكومات الأجنبية ولا سيما في البلدان ذات الاقتصاد النامي والتي تزعزع استقرارها من جراء أزمة العملات في أواخر التسعينات تعمل احتياطات الدولارات الزائدة عن اللزوم. وهي تستخدم دولاراتها لشراء السندات الحكومية المأمونة جداً. ومثل هذه التصرفات هي إحدى أسباب أسعار الفوائد المنخفضة.

من المحق؟ في حقيقة الأمر هذا ليس مهماً جداً. تقع في الأساس نفس الوقائع. الأموال كثيرة وعملياً ليس لها أي عمل. لذا نحن نغدو شهوداً كيف يتخذ المستثمرون القرارات المثيرة وظاهرياً غير المبررة اقتصادياً بخصوص فائض النقد الموجود عندهم.

{kind=link}

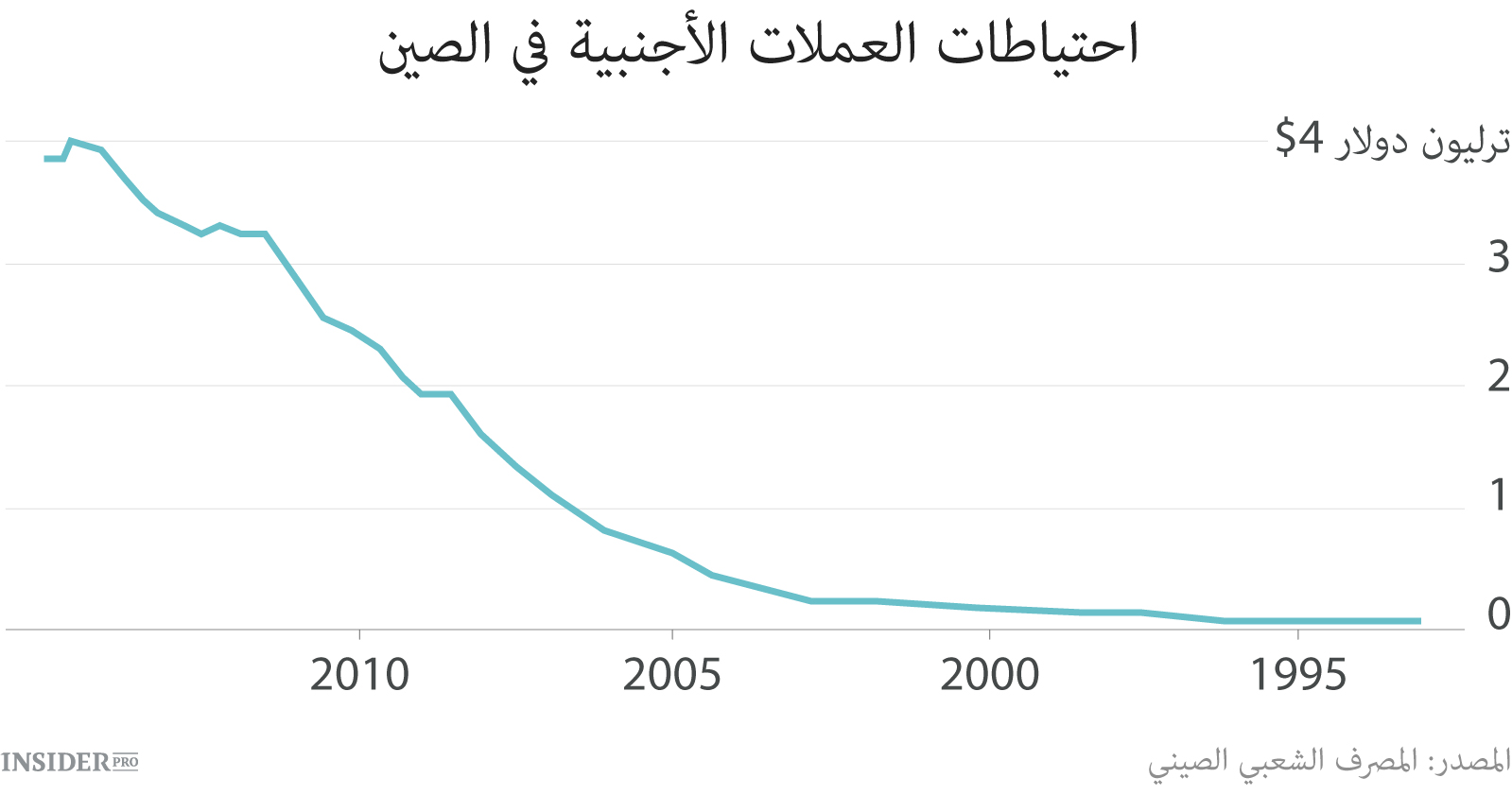

فها هي الصين في الصفوف الأولى من البلدان التي تنمي احتياطات الدولارات فتشجع بذلك تطور فائض المدخرات برأي الرئيس الأسبق للنظام الاحتياطي الفدرالي بيرنانكيه. وفي نفس الوقت إن الصين ضحية أسعار الفوائد المنخفضة التي هي نتيجة فائض المدخرات. ويرجع ذلك إلى أن تحت السماء عملياً ليس لها مكان لتخزين الدولارات لكي تحصل فيما بعد على إيرادات كبيرة منها.

يبدو أنه بدلاً من ذلك وجدت الصين استخداماً سياسياً للمال فتنفق احتياطات ضخمة للمشاركة في تمويل المصرف الآسيوي الجديد للاستثمار في البنى التحتية الذي تتحكم به الصين وهو منافس لصندوق النقد الدولي والمصرف الدولي حيث يرأس الغرب.

لا ضير لو أن حكومات العالم أجمعه تجري مجرى الصين. ففي الوقت الراهن في ظروف الاستثمار الضعيف إلى شركات ينبغي عليها أن تستمثر موارد أكثر إلى استثمارات طويلة الأمد التي بمقدرتها الرفع من الإنتاجية ودفع الاقتصاد. لا شك أن ألمانيا تمتلك الموارد المطلوبة لتحقيق برنامج كهذا. كما أن هذا بمقدرو بلدان كثيرة أخرى بفضل أسعار الفوائد المنخفضة بما فيها الولايات المتحدة الأمريكية.

كانت حكومات مختلف البلدان تأمل بأن الإجراءات العدوانية في سك النقود التي اتخذتها المصارف المركزية ستتمكن من إرجاع الاقتصاد العالمي إلى سرعته السابقة، لكن هذا لم يحدث. لنقل بلغة بسيطة انتهت الهدية الترويجية، وحان الأوان للحكومات بأن تساهم.