هل ستتمكن المكسيك من تخليص سنداتها بعد 100 سنة أو أن أحفاد المستثمرين سوف يبقون مع لا شيء؟

في أوائل أبريل قام المستثمرون الدوليون برهانين غير متوقعين من خلال شرائهم السندات الأولى في التاريخ البالغة مئة سنة والمقومة باليورو. الرهان الأول هو أن اليورو سوف يبقى موجودا بعد قرن. وهو رهان محفوف بالمخاطر حتى بالنسبة لوكيل المراهنات. الثاني هو أن المكسيك وهي مصدر السندات التي مرت بثلاث دورات طويلة من الازدهار والكساد في القرن الماضي سوف تصبح قادرة على الدفع في غضون الـ 100 سنة القادمة.

المكسيكيون الذين وفقا لأحد خبراء تاريخ الاقتصاد، يعيشون في ظروف الوقف لفترة أطول من ظروف الوصول إلى أسواق رأس المال، كانوا ينظرون إلى هذه الأحداث بحيرة.أشار أحد المراقبين بكئابة أنه بحلول عام 2115 سوف تستنفذ احتياطيات النفط في المكسيك وسوف تضطر البلاد إلى بيع الأراضي لكي تدفع المال لحاملي السندات.

المقرضون الأجانب أكثر تفاؤلا. على مدى الـ 5 سنوات الماضية استثمروا حوالي 5 مليار دولار في سندات المكسيك البالغة 100 سنة والمقومة في ثلاث عملات: الدولار والجنيه الاسترليني و الآن في اليورو. إنه البلد الأول الذي تجرأ على إصدار الأوراق المالية البالغة 100 سنة، من بعد الصين والفلبين في التسعينات. في حين أن العائد منخفض نسبيا و هو 6.1% مقابل السندات بالدولار الأمريكي الصادرة في عام 2010 و 4.2% مقابل سندات اليورو التي صدرت في الشهر الماضي. ونظرا لتاريخ الائتمان الصافي في المكسيك، فإن الظروف جيدة جدا. وبالتالي تنشأ قضيتان. كيف تمكنت المكسيك من إتمام عملية "بيع القرن" هذه؟ وما هي فرص المستثمرين أو أحفادهم في إعادة المال؟

الجواب على السؤال الأول يكمن في مزيج من مهارات البيع والوقت الصحيح.موظفو وزارة المالية، التكنوقراطيون الموهوبون مع تعليم أمريكي يعلمون كيفية جذب انتباه المستثمرين الذين لم يهتموا بالمكسيك من قبل. على سبيل المثال، تم شراء جزء كبير من هذه السندات من قبل شركات التأمين وصناديق المعاشات التقاعدية بالأقساط السنوية. إن إحدى مزايا الفترة الطويلة (إن كان بالنسبة للمقترض أو للمقرضين) هو عدم وجود نقاط مركزة للسداد والتي قد ساهمت مساهمة كبيرة في أزمات الديون المكسيكية لفترات: 1982-1983 و 1994-1995.

لكن في عصرنا هذا ، حيث يكون العائد على سندات العديد من البلدان الغنية سلبيا تصبح الميزة الرئيسية للسندات المكسيكية هي ربحيتها العالية الربحية. فالمكسيك قد حصلت في العام الماضي على تصنيف "A" من وكالة موديز. في اليوم الذي قامت فيه المكسيك بإصدار السندات البالغة مائة سنة والمقومة باليورو، قامت سويسرا لأول مرة ببيع سندات العشر سنوات مع عائد سلبي.

وبالإضافة إلى أنه تختلف المكسيك عن غيرها من الأسواق الناشئة في عدة جوانب. على الرغم من أن الانخفاض الثنائي في أسعار النفط قد أضر أحوال الدولة المالية، يظهر البيزو نتائج أفضل من عملات البلدان النامية الأخرى. يقول أوغستين كارستنز،رئيس البنك المركزي أن احتياطيات المكسيك الدولية تصل إلى 195 مليار دولار، بالإضافة إلى أن الحكومة مؤمنة من قبل خط ائتمان يبلغ 70 مليار دولار من صندوق النقد الدولي والذي قد فتح لحال حدوث التقلبات في الأسواق المالية. لقد ساعد هذا أيضا على جذب مقرضين آخرين، لدى الأجانب حوالي 144 مليار دولار من الديون المحلية.

حتى أكثر من ذلك فإن الحكومة قد أدهشت المستثمرين من خلال تشديدها لحزام الأمان قبل بدء الأوقات الصعبة. لقد خفضت الإنفاقات في السنة الانتخابية وتحاول تنفيذ حزمة من الإصلاحات الرامية إلى تعزيز المنافسة في مجال الطاقة والاتصالات السلكية واللاسلكية وغيرها من المناطق حيث تكون الإمكانية عالية على جذب استثمارات كبيرة أجنبية مباشرة. يقول أندرو ستانيرز موظف في الصندوق الاستثمار الكبير Aberdeen Asset Management:

"إن المكسيك هي نقطة مضيئة من بين الأسواق الناشئة. إنها إحدى البلدان القليلة حيث يتم فيها إصلاح السقف قبل أن يهطل المطر".

فلماذا لدى المكسيكيين نفسهم تفاؤل قليل؟ يقوم جيراردو اسكيفل، موظف في جامعة El Colegio de México بإيضاح نهج الحكومة كالتالي:

"هم يضعون قرميدة خشبية جديدة لإخفاء العوارض الخشبية الفاسدة".

في رأيه، تكمن المشكلة في أن 20 سنة من الاستقرار على صعيد الاقتصاد الكلي وأسعار الصرف المرنة عندما تلقت المكسيك انجذاب الدائنين الدوليين ، قد كانت مصحوبة بنمو قليل والذي كان إلى حد كبير يعتمد على الصادرات.

بلغت الزيادة في نصيب الفرد من الناتج منذ عام 1995 في المتوسط حوالي 1%. لا يزال معدل الفقر كما كان. لقد وعد الرئيس إنريكي بينيا نييتو في بداية حكمه بأن إصلاحاته من شأنها أن تؤدي إلى نمو سنوي بنسبة 5% - 6% ومنذ ذلك الحين اضطرت الحكومة مرارا وتكرارا للحد من التوقعات. يعتقد الاقتصاديون من القطاع الخاص الذين شملوا في الاستطلاع من قبل البنك المركزي أنه سيصل متوسط النمو إلى 3.8% في العقد المقبل.

نجاح الصادرات في الولايات المتحدة ولا سيما في صناعة السيارات لم يؤثر على شكل النمو في الطلب المحلي. ويقول خبراء الاقتصاد أنه يعود ذلك لعقود من الأجور المنخفضة جدا. بالإضافة إلى أنه الاقتصاد يتراجع بسبب القطاع الغير رسمي الضخم والفوضى العامة. والضغط من قبل عوامل مثل النمو المنخفض، ضعف الأجور والزيادة في عدم المساواة، قد تؤدي وفقا لاسكيفل إلى الانفجار:

"إدارة بينيا نييتو لا تفهم ذلك. فهم لا يزالون يتحدثون بمصطلحات (النمو التدريجي من الأعلى إلى الأسفل)".

الحكومة غير موافقة على ذلك.أليخاندرو دياز دي ليون في الوزارة المالية، هو المسؤول عن إصدار السندات المئوية . وهو يعترف بأن النمو الاقتصادي غير كاف:

"إن الإنتاجية وخلق فرص العمل ورأس المال هي مسائل أساسية لمستقبلنا".

لكن وفقا لكلامه حل هذه المشاكل هو محور الإصلاحات الرئاسية . وبالإضافة إلى أنه يؤكد أن السياسيين المكسيكيين قد تعلموا من الازدهار والكساد الماضي في الاقتصاد المكسيكي بحيث أن احتمال حدوث الانزلاق إلى الفوضى المالية قليل جدا. ويقول بأن ما يضمن الاستقرار هو بنك المكسيك المركزي والأسواق المالية المفتوحة و اتفاقية التجارة الحرة.

الديموغرافيا هي أيضا سبب للتفاؤل. 46% من المواطنين هم تحت أعمار الـ 25. يقول لويس دي لا كالا وهو متفائل نادر من بين الاقتصاديين المكسيكيين، أنه على مدى العقود القادمة يمكن لهذا العامل فقط أن يحول المكسيك إلى إحدى أكبر الاقتصادات في العالم.وهو يعتقد أن البلاد سوف تندم في المستقبل القريب على إصدار سندات المئوية بنسبة 4% لأنها سوف تكون قادرة على التدين بأرخص من ذلك بكثير. يقول: "نحن سنسدد هذه السندات في وقت مبكر."

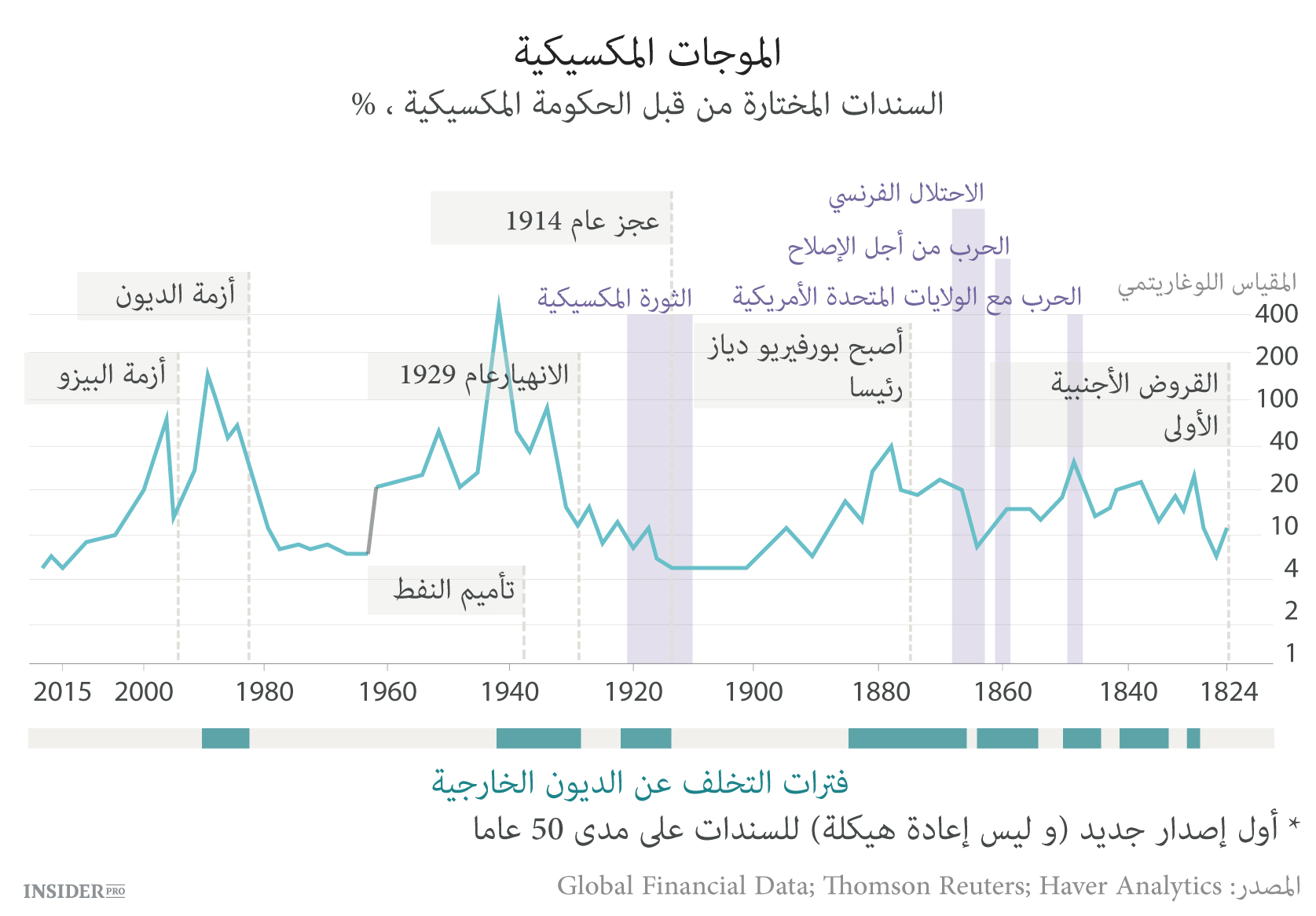

إلا أن إعادة الديون من قبل الدول هي ليست فقط مسألة فرص اقتصادية ولكنها تعود أيضا إلى الإرادة السياسية. يقلق البعض حول أن ماضي المكسيك قد يعود. لقد ورثت البلاد عادة الإعلان عن العجز من الإمبراطورية الإسبانية التي كانت في الفترة ما بين القرن السادس عشر والقرن العشرين ترفض سداد ديونها في أكثر من عشر مرات. والمكسيكيون أيضا قد قاموا مرارا بمناوبة فترات العولمة بالعزلة والقومية.

فعلى سبيل المثال، في العقد الأول من القرن العشرين كان المصرفيون الدوليون يستثمرون في المكسيك بسبب استقرار اقتصادها الكلي، تطور السكك الحديدية والفائض العالمي في السيولة. في عام 1910 حدثت ثورة دموية التي نشأت جزئيا بسبب أن أولئك الذين قد حصلوا على ثمار هذا الازدهار لم يرغبوا في المشاركة. في عام 1914 أعلنت المكسيك عجزها عن سداد ديونها. ثم لما يقرب من ثلاثة عقود كانت البلاد محرومة من الوصول إلى أسواق رأس المال. حتى السبعينات لم تكن المكسيك بلدا باقتراض كبير. ولأجل دفع التزاماتها تجاه حملة السندات في عام 2115، يجب على المكسيك أن تضع تاريخها جانبا وأن تبقى بلدا منفتحة للتجارة ورأس المال الأجنبي.