لماذا سيطرة المصارف الصينية في قائمة Forbes Global 2000 يجوز أن تنبئ عن اقتراب الانهيار الاقتصادي.

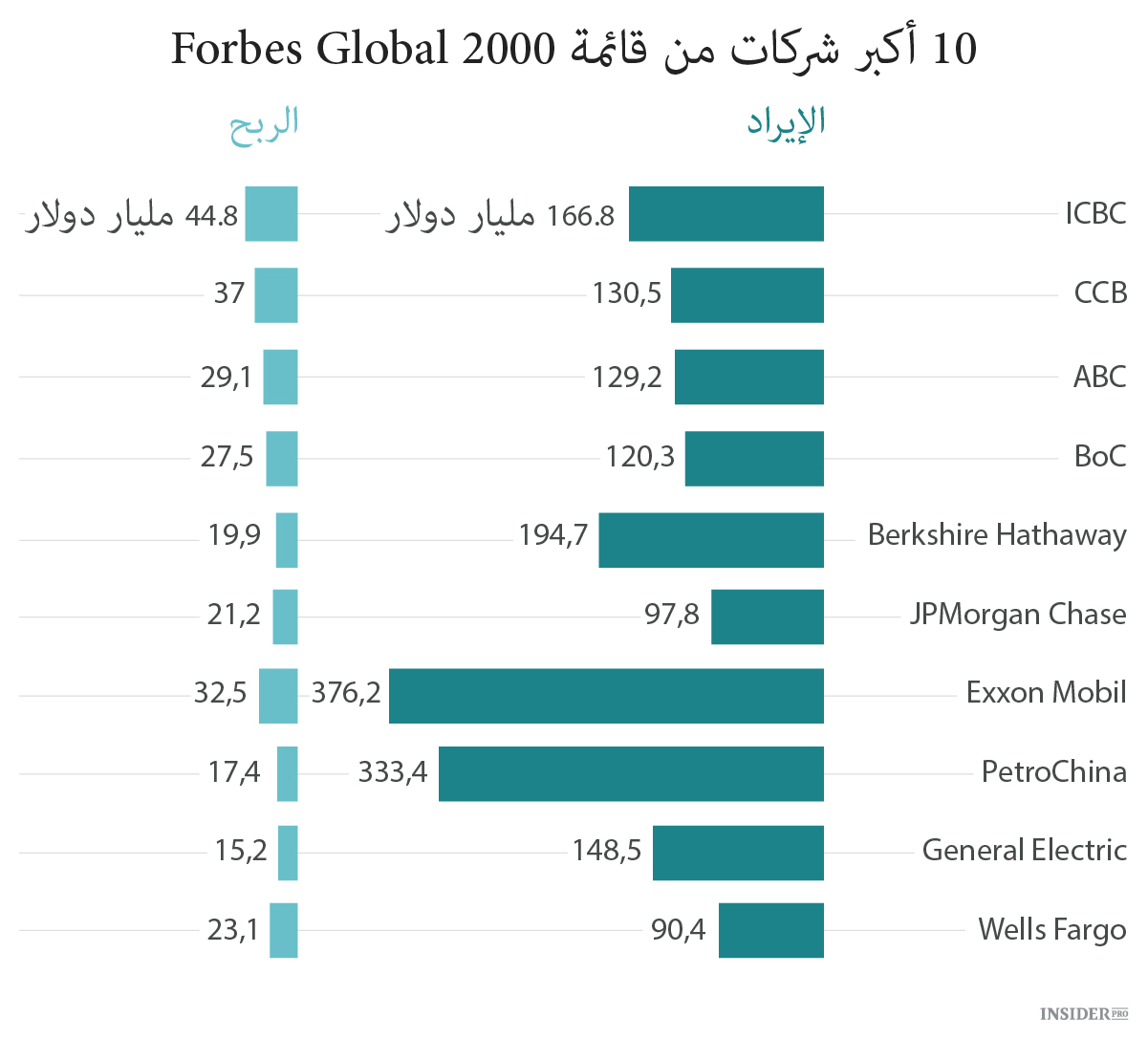

هذا دليل آخر على الهيمنة الصينية على العالم، إذ أن أربع من أصل خمس أكبر وأقوى شركات العالم هي المصارف الصينية الحكومية. تشهد على ذلك القائمة السنوية Global 2000 التي تحررها مجلة Forbes القائمة بتقييم الشركات العامة من حيث حجم الإيراد والربح والأصول وثمنها بأسعار السوق.

وقع المصرف الصناعي والتجاري الصيني ICBC ومصرف التنمية الصيني CCB في السطرين الأوليين في عام 2013. وانضم المصرف الزراعي الصيني ABC إليهما عام 2014. في هذا العام ارتفع مصرف الصين بخمس نقاط وحل محل الشركة الأمريكية JP Morgan Chase في قائمة أكبر خمس شركات :

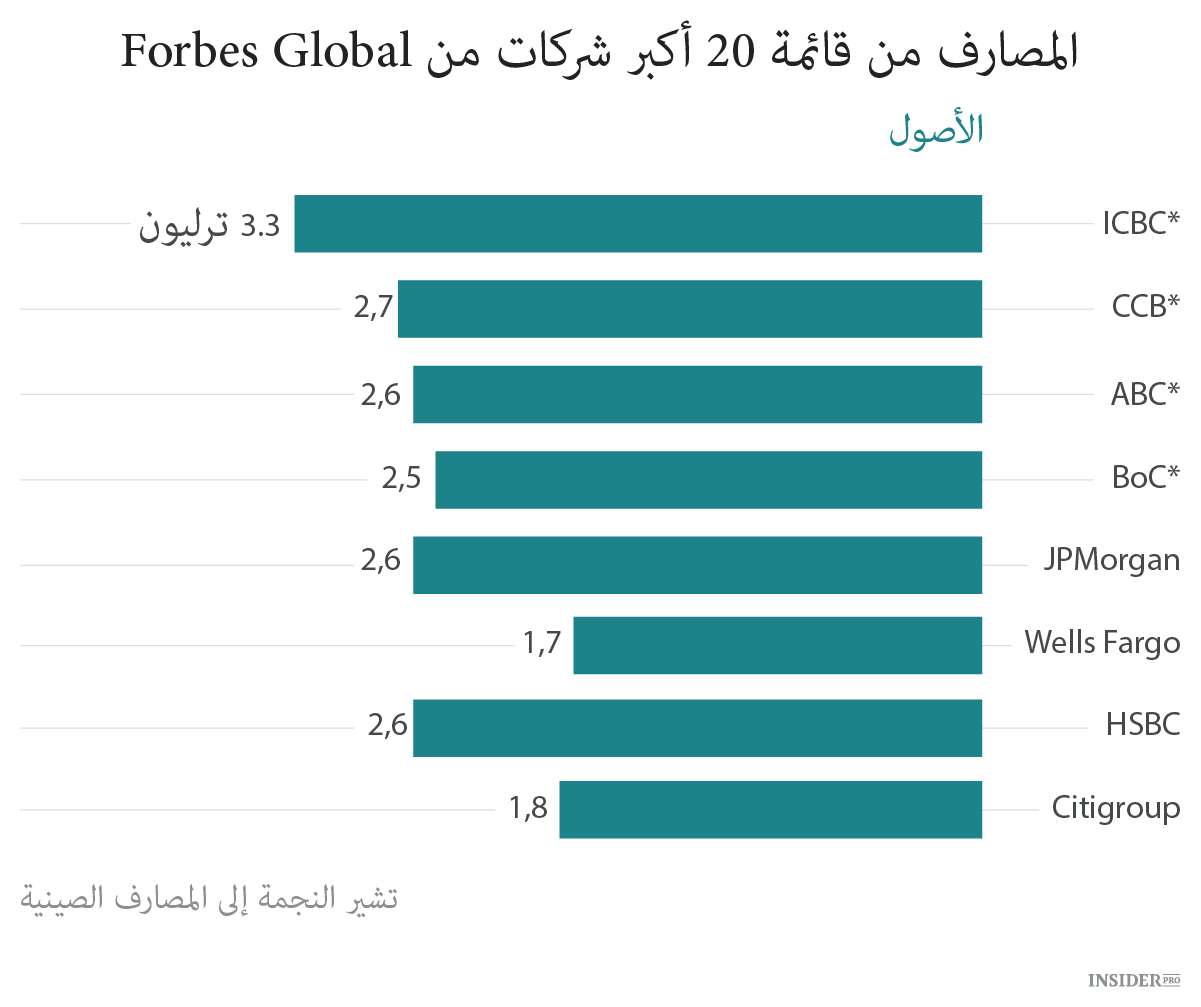

بيد أن هيمنة المصارف الصينية من حيث حجم الأصول تكمن في طياتها فالاً سيئاً.

من بين المصارف الثمانية التي هي من ضمن أكبر الشركات العشرين من قائمة Forbes تمتلك أربعة من المصارف الصنية 56% من الأصول (وهذه الأصول تتكون غالباً من القروض).

وقد حدث شيء كهذا في السابق، ففي نهاية الثمانينات من القرن الماضي كانت خمسة أكبر المصارف من حيث حجم الأصول يابانية المنشأ، واليوم اقتربت الصين كثيراً إلى منجزات اليابان في هذا المجال.

يعود فضل ازدياد حجم المصارف الصينية لنفس نموذج النمو ذات اتجاه استثماري مع ميول صناعية الذي استخدمته اليابان وقتذاك. وعند محاولة تغيير هذا النموذج تواجه الإدارة الصينية نفس المشاكل التي واجهتها اليابان في نهاية الثمانينات:

- المصارف بمثابة أداة سياسية. بدلاً من السماح للأسواق بوضع أسعار الفوائد استخدمت حكومتا البلدين المصارف الحكومية كقناة أساسية لإنشاء المال بإعانة الائتمان بطريقة احتفاظ الودائع الادخارية على مستوى منخفض اصطناعياً. أما السياسية المتجهة نحو الصناعة فكانت تفرض بأن يتجه القسم الأكبر من مال الائتمان إلى الشركات الحكومية أو الشركات التابعة للحكومة. كان الطابع السياسي لهذه القروض يؤدي إلى أن إطالتها التلقائية والتأخيرات في التسديد لم يكن يعتبر شيئاً سيئاً، وهذا ما كان يحافظ على إحصاء القروض المتأخرة في المصارف على المستوى المنخفض الكاذب. وقد صعبت إصلاحات السوق مسألة الحفاظ على هذا الخيال.

- أدت الإصلاحات إلى الانخفاض الحاد لأرباح المصارف. في الأصل كان هذا النموذج يضمن لها الحصول على أرباح سهلة. في الحال مع اليابان أدى تغيير السياسة الذي حدث بفضل الإصلاحات المالية،على وجه الخصوص تم السماح للسوق على وضع أسعار الودائع، إلى انخفاض شديد لربحية المصارف مؤثرة على الاستثمارات والائتمان المحفوف بالمخاطر. تخطط الصين حالياَ إجراء إصلاحات مماثلة بما في ذلك الامتناع عن تقييد أسعار الودائع.

- تباطؤ النمو والأموال السهلة. أجبر تباطؤ النمو في البلاد المصرف الياباني في عام 1986 إلى تخفيض أسعار الفوائد. وكان رد فعل سوق الأوراق المالية على هذا الفقاعة التي انفجرت في نهاية عام 1989. وكذلك المصرف المركزي الصيني خلال نصف السنة الأخيرة كان يخفف السياسة النقدية الائتمانية رداً على تقلص أرباح الشركات. بما أن معظم القروض في الصين مرتبطة بالمعدل الأساسي لقروض المصرف المركزي أثر هذا أيضاً سلبياً على ربحيتها.

- الذروة في سوق الأوراق المالية. بفضل الإصلاح في سوق الأوراق المالية والتي نمت في اليابان في نهاية الثمانينات ظهرت لدى الشركات إمكانية جذب الموارد بثمن بخس دون ضرورة دفع 5% على القرض المصرفي. وأدى هذا بدوره إلى أن المصارف أخذت تقدم القروض الأكثر مخاطرة. وكذلك سوق الثيران التي ظهرت في الصين في منتصف العام الماضي والإصلاحات المشروعة قد تؤثر سلبياً بشكل مماثل على مصارفها.

كانت النتيجة هي الانهيار الاقتصادي في اليابان. لم تكن العوامل المحددة في هذا الحال انهيار سوق الأوراق المالية عام 1989 أو انهيار في سوق العقارات. على الأرجح إن النموذج الخاطئ من أوله للتنمية الاقتصادية هو الذي أدى إلى محور طويل من التنمية الضعيفة وحدث هذا على خلفية أن المصارف اليابانية وكذلك الحكومة لم يرغبوا في ربط الحجم الحقيقي للمشكلات بالقروض "السيئة". ربما المصارف الصينية ستتحمل الإصلاحات بصورة أفضل، وإلا كتب عليها نفس مصير انهيار الفرع المالي في اليابان الذي وقع فقط اثنين من ممثليه في هذا العام في قائمة Forbes Top 100.