مقارنة بين الديون والعجز وأسعار الفائدة في مختلف بلاد العالم.

عندما بدأت الأزمة المالية واصطدم الاقتصاد العالمي بأكبر تهديد له منذ أيام الكساد العظيم، بدأت السلطات تتصرف. من أجل تحفيز الاقتصاد بدأت البنوك المركزية تخفض أسعار الفائدة والسياسيون يوزعون النقود بسخاء. وكان الانكماش الناتج عن هذه الجهود مزعجاً، لكنه أفضل بكثير من تكرار أحداث الثلاثينات.

ولكن، للأسف، أدت هذه الاستجابة السريعة إلى استنفاد الترسانات الاقتصادية للحكومات، ولا تزال الخزائن فارغة بعد مرور سبع سنوات. معدلات الفائدة الأساسية للبنوك المركزية لا تكاد تزيد على الصفر. إذا بدأ الانكماش مرة أخرى، ولا شك في هذا، فلن يكون لدى الدول المتقدمة ما تقاومه به هذه المرة.

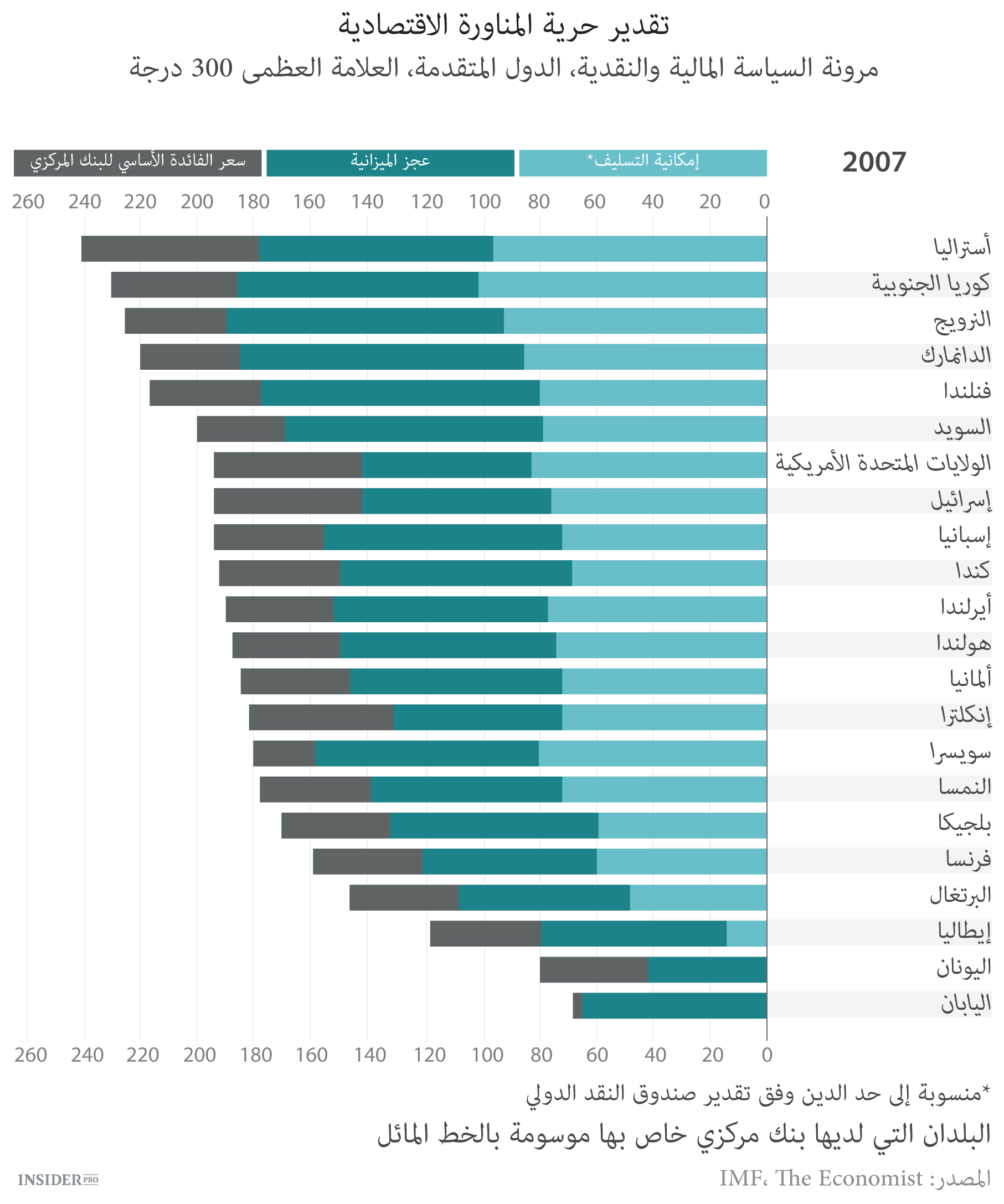

فما هي التدابير المتبقية في جعبة السلطات؟ لمعرفة ذلك قامت مجلة The Economist بمقارنة الدين والعجز وأسعار الفائدة، وهي الأسلحة التي تستطيع الحكومات الاستفادة منها في مكافحة الخطر. وحتى مثل هذا التحليل السطحي يعطي استنتاجات واضحة ومقلقة: لن يستطيع الصمود أمام الضربة الجديدة إلا بضعة اقتصادات.

يأخذ سعر الفائدة 100 درجة في المخطط البياني إذا كان 10٪ أو أكثر. كان سعر الفائدة لنظام الاحتياطي الفيدرالي قبل الانكماش في بداية التسعينات يزيد بقليل على 9٪ (90 درجة)، ويزيد بقليل على 6٪ (60) قبل انمكاش سنة 2001. الآن وصل إلى 0.125٪ (درجة واحدة فقط). وفي بداية 2007 كان متوسط سعر الفائدة للبنك المركزي في البلاد الداخلة في التصنيف أقل من 4٪ بقليل، وهو سعر منخفض تاريخياً. يبلغ متوسط سعر الفائدة في الدول الغنية اليوم 0.3٪.

مع أن عدداً من البنوك المركزية في أوروبا يجرب أسعار الفائدة السلبية، لم يجرؤ أحد منها التعمق في هذا الاتجاه. أي أن سعر الفائدة المعدوم (صفر) يترك للبنوك المركزية مجالاً ضيقاً جداً للمناورة في السياسة النقدية. يحتمل أن أسعار الفائدة في المستقبل القريب ستبقى في المستويات نفسها. إذا انطلقنا من أسعار العقود الآجلة يبدو أن في بداية سنة 2018 سيصل سعر الفائدة الأساسي لنظام الاحتياطي الفيدرالي إلى 2٪، ويتكهن التجار أن سعر الفائدة لبنك إنكلترا سيكون 1.5٪، أما في أوروبا واليابان فمن المتوقع أن تبقى حول الصفر.

لن تبقى البنوك المركزية وحيدة في المعركة ضد الموجة الجديدة من المشاكل الاقتصادية. ستحاول الحكومات مساعدتها على حساب زيادة النفقات على البنى التحتية وإعانات البطالة، مثلما فعلت خلال الأزمة المالية. ولكن البلدان لا تستطيع الإقراض كما تريد؛ فعندما بلغ عجز الميزانية في أيرلندا في سنة 2010 نتيجة تدابير إنقاذ البنوك 32٪ من ناتجها القومي الإجمالي أعرض عنها المدينون من القطاع الخاص وبدأ الحديث حول خروجها من الاتحاد الأوروبي. أيرلندا استثناء من القاعدة، إذ لم يسمح أي بلد متطور آخر لنفسه أن يتجاوز عجز ميزانيته 16٪ من ناتجه القومي الإجمالي رغم الأزمة.

في تصنيفنا يمنح فائض الميزانية 5٪ علامة 100 درجة، وعجز 15٪ أو أكثر علامة الصفر. تحسن هذا المؤشر عند أغلب البلدان منذ بداية الأزمة بفضل بداية نمو الاقتصاد. من المتوقع أن ينخفض متوسط عجز الميزانية في هذه السنة إلى 2٪ من الناتج القومي الإجمالي، علما أن في سنة 2010 كان هذا المتوسط حوالي 6٪. ولكن قبل الأزمة كان لدى الدول المذكورة على الأغلب فائض ميزانية طفيف.

تمثل الديون الحكومية الضخمة المتراكمة منذ سنة 2007 تقييداً آخر، حيث ازدادت الديون بمعدل 50٪ مقارنة بالفترة قبل الأزمة. أجرى اقتصاديو صندوق النقد الدولي مؤخراً تقدير «الفسحة المالية» للحكومات مع الأخذ بعين الاعتبار تصرفاتها الماضية. وتحصل البلدان على 100 درجة إذا كانت تستطيع، وفق رأي صندوق النقد الدولي، أن تستدين من جديد 250٪ من ناتجها القومي الإجمالي أو أكثر، وعلى درجة الصفر تلك الحكومات التي تجرّب مدى صبر الدائنين. أغلب الدول تقلصت إمكانيات المناورة لديها مقارنة بسنة 2007.

الخوف والفخ والحفرة

إذا نظرنا إلى تراكب هذه المشعرات الثلاثة نشهد صورة مقلقة. تقع في أعلى التصنيف النرويج وكوريا الجنوبية وأستراليا، فهي حافظت على أسعار فائدة فوق الصفر وعبء الديون لديها منخفض. تقلصت فسحة المناورة منذ سنة 2007 في الدول المتطورة بمقدار الثلث وسطياً، وفي إيطاليا وإسبانيا اللتين تضررتا من الأزمة أكثر من غيرهما فبمقدار النصف تقريباً.

هذه التقديرات موجِّهة، ولكنها لا تسمح بمعرفة البلدان التي لم يبق لديها فسحة للمناورة. لننظر مثلاً إلى اليابان، وهي تقع في المرتبة الأخيرة في التصنيف. في سنة 2007، حين كانت نسبة الدين إلى الناتج القومي الإجمالي لديها 183٪، كان تقدير صندوق النقد الدولي أن اليابان لم يبق لديها مجال للمناورة؛ إلا أنها استطاعت منذ ذلك الحين استدانة مبالغ كبيرة. كما بدا أن إيطاليا أيضاً فقدت مجال المناورة خلال الأزمة، ولكن تكاليف الاقتراض التي بلغت في سنة 2011 مستويات مقلقة انخفضت في سنة 2012 بعد أن اقتنع المستثمرون أن البنك المركزي الأوروبي سيشتري الديون الإيطالية إذا دعت الحاجة إلى ذلك. وتكون التقييدات الناجمة عن الديون أقل إذا كان الاقتصاد في موقع استثماري قوي أو إذا كان البنك المركزي يستطيع شراء الديون في أسوأ الأحوال. وعدم رغبة البنك المركزي الأوروبي تخويل حكومات بلدان منطقة اليورو بطباعة النقد قد يفسر الوضع السيء للديون في أوروبا.

ولكن حتى البنك المركزي الأوروبي بلغ الآن حدود الفسحة المالية. بعد هبوط سعر الفائدة إلى الصفر تقريباً في بداية الأزمة كانت البنوك المركزية تطبع النقد لشراء السندات في إطار سياسة التحفيز الإضافي المعروفة باسم التيسير الكمي. كان من المفترض أن تؤدي أسعار الفائدة المنخفضة مع ارتفاع أسعار الأصول نتيجة التيسير الكمي إلى تحفيز الاستثمارات، ومن المتوقع أن تبقى أسعار الفائدة منخفضة، وقد يبقى التيسير الكمي التدبير الوحيد.

وحجم التيسير الكمي الذي يستطيع أن يقوم به البنك المركزي غير محدود تقريباً، فهو يستطيع شراء جميع السندات الصادرة عن الحكومة. إن تحويل الدين إلى نقد بشكل مباشر يجب أن يؤدي في نهاية المطاف إلى التضخم. ولكن تجربة اليابان التي يملك البنك المركزي فيها حوالي 30٪ من دين الحكومة تشير إلى أن الأسواق يمكن أن تتحمل التيسير الكمي بأحجام أكبر بكثير مما كان يعتقد علماء الاقتصاد، وجاهزية البنوك المركزية لطباعة النقد توسع فسحة المناورة المتاحة للحكومة.