تتراوح أسعار النفط على أدنى مستوى في ست سنوات أخيرة؛ يجب على منتجي البترول أن يبحثوا عن نصف ترليون دولار لسداد الديون. وقد لا يكون بعضهم قادرين على ذلك.

وفقا لبيانات Bloomberg ازدادت كمية سندات شركات النفط والغاز مع الربحية بـ10% وأكثر وهذه علامة أكيدة للمشاكل في القطاع، فهناك 168 شركة في أمريكا الشمالية وأوروبا وآسيا مع عبء ديون. تبقى نسبة الدين الصافي للربح على أعلى المستوى في عشرين سنة أخيرة.

فإذا بقيت قيمة النفط نحو 40$ للبرميل يمكن للنتائج أن تكون استثنائية بالنسبة للشركات كما تعتبر كمبرلي وود الشريكة في Norton Rose Fulbright LLP في لندن والمسؤولة عن عمليات الدمج والاستحواذ في صناعة النفط.

تقول وود: "سيتغير هيكل صناعة النفط وشكلها على الأرجح خلال 5-10 سنوات قادمة والشركات تحاول التعامل مع هذا الوضع. إذا ستبقى أسعار النفط على مستوياتها الحالية فسيرتفع عدد الإفلاس وبيع الأصول دون إرادة مالكيها بلا شك".

في السنوات الخمس التالية يتوقع ازدياد حجم مدفوعات الديون: حسب بيانات BMI Research ينتهي في هذه السنة الموعد الأخير لسداد السندات بمبلغ 72 مليار دولار، وفي سنة 2016 نحو 85 مليار وفي سنة 2017 نحو 129 مليار. في المجموع يجب سداد السندات والقروض بمبلغ نحو 550 مليار دولار.

شركات النفط الأمريكية عليها 20% من الدين الذي ينتهي الموعد الأخير لسداده في عام 2015 وفي المكانة الثانية الشركات الصينية بـ12%، وعلى الشركات البريطانية 9% من هذا الحجم .

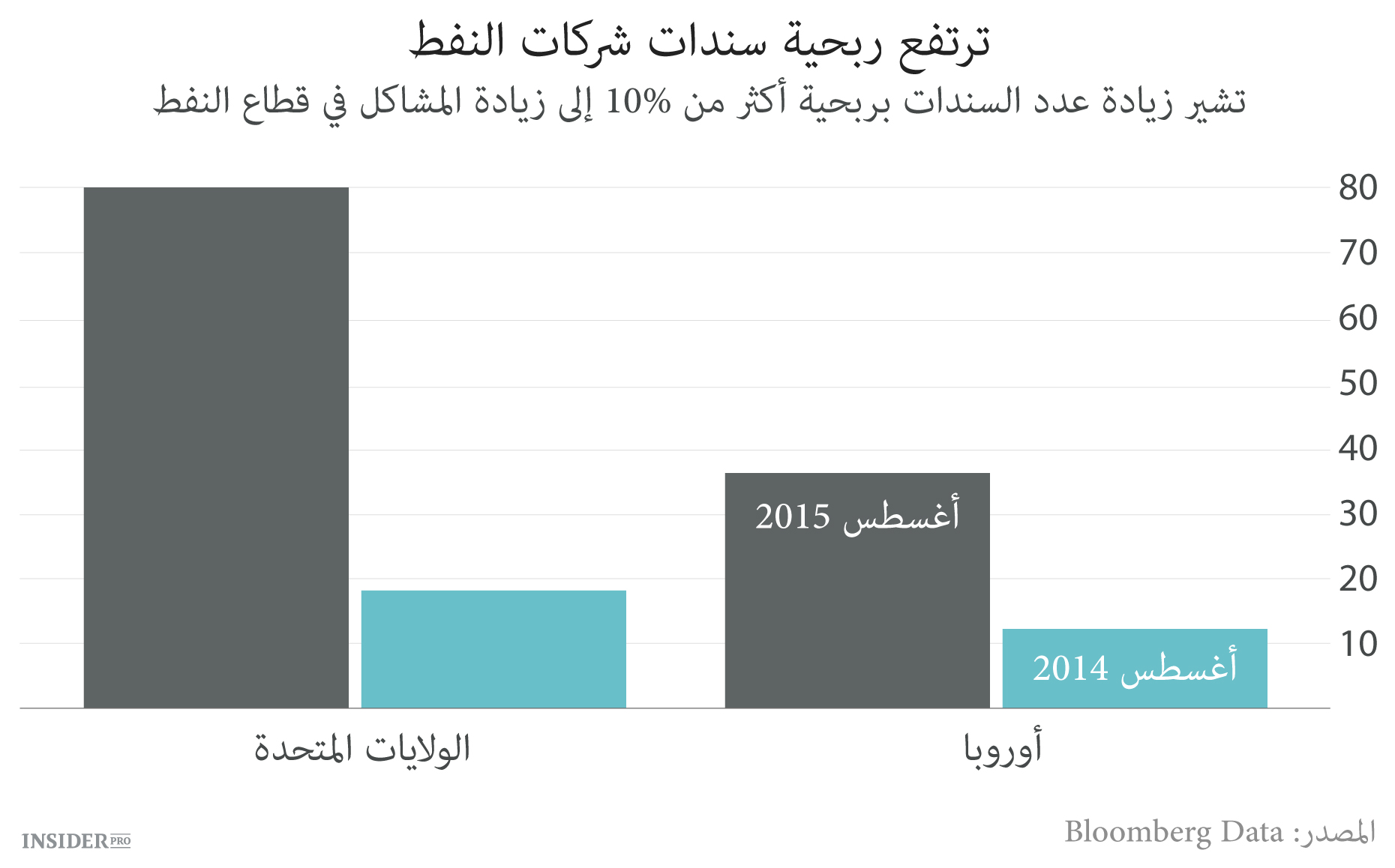

حسب بيانات Bloomberg نما عدد السندات بربحية أعلى من 10% في الولايات المتحدة بأكثر من أربع أضعاف حتى يصبح 80. وفي أوروبا هناك 26 شركة نفط تمتلك سندات من هذا النوع ومنها Gulf Keystone Petroleum Ltd. (LON: GKP) و Enquest Plc. (LON: ENQ).

يزداد الضغط

كما أعلن المدير المالي العام لـ Gulf Keystone سامي زوري الآن بعد أن قررت سلطات كردستان التي تعمل هذه الشركة على أراضيها أن تقوم بالمدفوعات الشهرية بداية من سبتمبر، تستطيع Gulf Keystone "الوفاء بجميع الالتزامات لمقاوليها ومقرضيها".

يؤدي تخفيض أسعار النفط إلى انخفاض قيمة مخزون الذهب الأسود ومستويات الاقتراض بالرغم من جميع محاولات الشركات أن تجد طريقات جديدة لاكتساب الدخل.

تظهر التقارير المالية أن إيرادات بعض الشركات قد تجاوزت الحدود الأدنى للأزمة المالية في سنة 2008. هامش الربح لـ 108 شركة منتسبة إلى مؤشر قطاع الطاقة، ومنها Exxon Mobil Corp. و Chevron Corp. على أدنى مستوى منذ عام 1995 حينما بدأ تسجيل هذه البيانات.

يقول إيريك روخميسمو محلل الائتمان في Clarksons Platou Securities AS:

"هناك بعض الائتمانات التي لا تمكن إعادة تمويلها وربما ستضر الشركات أن ترفع رأس مال إضافيا. والسؤال هو هل تستطيع هذه الشركات فعل ذلك وعندها المستوى الحالي للديون؟".

التصنيفات الائتمانية

كما أشارت في تقريرها المؤرخ في 6 أغسطس شركة Goldman Sachs Group Inc. بعض المنتجين الأمريكيين حصلوا على فترة راحة بسبب استخدامهم لبعض أصولهم بقيمة منخفضة كي يرفعوا الأموال الإضافية ويسدوا الدين. وهذا ساعد الشركات على تعزيز رؤوس أموالها وتخفيض تكاليف الدين.

الآن هذا الخيار ليس متاحا لأن شركات الطاقة أظهرت أسوأ ديناميكية من 10 مجموعات صناعية في مؤشر MSCI World.

تدهور التصنيف الائتماني لا يسمح لشركات النفط أن تحصل على التمويل. في شهر أبريل خفض S&P تصنيف Eni SpA، أكبر شركة النفط الإيطالية، وفي شهر مارس راجعت وكالة Moody’s Investors Service تصنيف شركة Tullow Oil Plc. (LON: TLW) وهذا أدى إلى تخفيضه أيضا.

الشركات الكبرى التي تغطي محافظها صناعات عديدة من استخراج النفط إلى تكريره ستقدر على التخلص من المشاكل، كما تقول وود. ومع ذلك في رأيها الشركات الصغيرة التي تعتمد على كمية أقل من الأصول يمكن أن تواجه مشاكل خطيرة.

يقول كرستوفر هينس المحلل الأول لصناعة النفط والغاز في شركة BMI في لندن:

"من الواضح أن الشركات التي ستدفع الدين ستتابع أسعار النفط باهتمام. تنخفض الإيرادات وتقترب مواعيد المدفوعات ويزداد عدد الشركات غير القادرة على سداد ديونها في حينه".