تحاول بورصة سنغافورة أن تفتتح عصراً جديداً في تاريخ الوقود الأحفوري.

يدخل في كوكتيل «السلينغ السنغافوري» مكونات متنوعة لدرجة تجعل أي وجبتين منه يختلفان عن بعضهما. لذا قد يبدو هذا البند خياراً غريباً لاتفاق يسعى إلى تعيير تجارة الغاز العالمية. لكن هذا لا يخيف بورصة سنغافورة، السوق الشامل الذي يجري فيه تداول الأسهم والسندات والمشتقات.

تسعى هذه المدينة الدولة من زمان إلى أن تصبح مركزاً عالمياً للتجارة بالغاز الطبيعي المسال، واستطاعت البورصة السنة الماضية بعد جهود مضنية أن تطلق SLInG، مؤشر الأسعار الفورية على الغاز الطبيعي المسال الآسيوي. وفي 25 يناير أضيفت المشتقات إلى الأداة. ولكن لا يزال أمامها طريق طويل، فالصفقات الفورية تشكل فقط حوالي 5٪ من إجمالي حجم التجارة بالغاز في آسيا، حسب المدراء.

في السوق العالمي تسود العقود طويلة الأمد المرتبطة بأسعار النفط، وينطبق هذا على الغاز عن طريق الأنابيب والغاز الطبيعي المسال. هذا الشذوذ يعود تاريخه إلى الستينات عندما كان المزودون الأوروبيون يفتتحون الحقول الأولى، ولم يكن لديهم ما يربطون به العقود طويلة الأمد فاستخدموا أسعار النفط. منذ ذلك الحين تباعد العرض والطلب على هاتين السلعتين، ومؤشرات النفط تتخلف عن هذا الفرق في أحيان كثيرة.

يعتقد المحللون أن نتيجة ذلك تقف آلية تشكيل أسعار الغاز الطبيعي على عتبة التغيرات، وقريباً سيبدأ بالتشكل سوق عالمي حقيقي حين تضاف إلى المنصات التجارية الأمريكية والأوروبية تلك الآسيوية. يجب أن يساهم هذا في انتشار الغاز الطبيعي، الوقود الأحفوري النظيف الذي يجب أن يكون في طليعة مكافحة الاحترار العالمي. ولكن المنتجين الذين يخشون أن التغيرات ستؤدي إلى هبوط الأسعار مستعدون لمقاومتها حتى النهاية، ويقولون أن ربط العقود طويلة الأمد بالنفط لا يزال ضروريا لتعويض المجازفة المرتبطة بحجم استثمارهم في الغاز الطبيعي المسال (استخدمت غازبروم هذه الحجة حول أنابيبها في أوروبا).

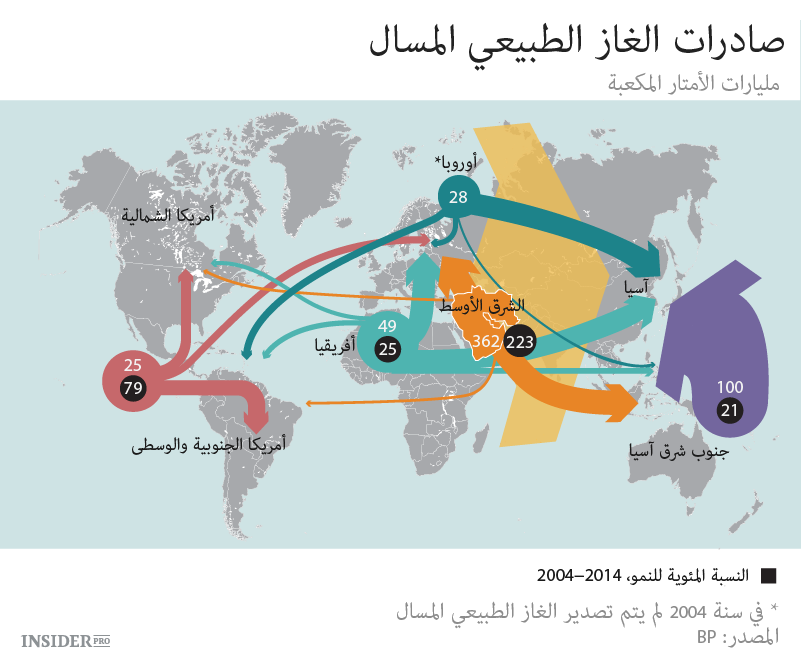

يمكن تفسير سبب تزايد الفجوة بين الوقودين الأحفوريين بالتغيرات الدورية وطويلة الأمد. خلال السنوات العشر الماضية ازدادت حجوم التجارة بالغاز الطبيعي المسال عدة أضعاف. يؤكد أدريان لنت، العامل في بورصة سنغافورة، أن الغاز الطبيعي اليوم ينافس خام الحديد على مرتبة السلعة الثانية الأكثر تداولاً (بعد النفط). ارتفعت حصة الغاز الطبيعي في قطاع الطاقة خلال آخر 40 سنة من 16٪ إلى 21٪، بينما انخفضت حصة النفط. يساعد الغاز في توليد 22٪ من الكهرباء في العالم، بينما النفط 4٪ فقط. كان من المعقول أكثر ربط سعر الغاز بالفحم، منافسه الرئيسي في سوق الطاقة.

فضلاً عن ذلك، في هذا العقد كان منظور أسعار الغاز أفظع من النفط. تعتقد الشركة البحثية Sanford C. Bernstein أن خلال السنوات الثلاث القادمة سيزداد التزويد العالمي بالغاز الطبيعي المسال بحوالي الثلث، وهذا سيؤدي إلى فائض 10٪ في القدرة الإنتاجية (على كل، سوق النفط ليس لديه حتى مثل هذه الفسحة للنمو). وستزيح أستراليا قطر خلال عدة سنوات عن مكانة أكبر مزود عالمي للغاز الطبيعي المسال عن طريق استثمار 130 مليار دولار، وسيكون لأمريكا أيضاً مساهمة في فائض العرض: يفترض أن أول شحنة من الغاز الطبيعي المسال، والتي تأخرت كثيراً، ستشحن من شاطئ خليج المكسيك في الأسابيع القليلة القادمة.

ذروة الطلب من آسيا أدت إلى زيادة الاستثمار في الصهاريج للسكك الحديدية والناقلات ومحطات إعادة تحويل الغاز والوسائل التقنية الأخرى الضرورية لنقل الغاز المسال. بدأت اليابان وكوريا الجنوبية بشراء أحجام كبيرة من الغاز الطبيعي المسال بعد كارثة فوكوشيما في سنة 2011 التي أجبرتهما على إيقاف المفاعلات النووية. وجدت الصين في الغاز الطبيعي المسال سبيلاً إلى تنويع مصادر الطاقة والتقليل من التلوث نتيجة استخدام الفحم. ولكن في السنة الماضية كبحت هذه البلدان فجأة الطلب، وهي مسؤولة عن أكثر من نصف الطلب العالمي.

وقد أدى فرط العرض بعد ذلك إلى انخفاض أسعار الغاز الفورية في آسيا. وأكثر المتضررين هم من اشتروا عقوداً طويلة الأمد مرتبطة بسعر النفط عندما كان أعلى بكثير. يؤكد ميل إدريوس من الاتحاد العالمي للغاز أن الشركات الصينية التي تعاني من أعباء مثل هذه العقود تدعو المزودين إلى مناقشة شروطها من جديد، ويشير أن شركة قطرية قبلت مؤخراً مراجعة عقد طويل الأمد مع مورد هندي فخفضت السعر إلى النصف.

أدى هبوط الأسعار في آسيا إلى تداول الغاز الطبيعي في كل أنحاء العالم بأسعار متقاربة، إلا في الولايات المتحدة؛ فبفضل الاحتياطيات الواسعة نتيجة ثورة الغاز الصخري يباع غازها المعياري Henry Hub أرخص من كل الأنواع الأخرى بفاصل ملموس: في مستوى حوالي 72 دولاراً لألف م3. ولكن لو أضفنا إليه كلفة التسييل والتكاليف اللوجستية ترتفع أسعار الغاز الأمريكي إلى الضعف تقريباً. وفي أوروبا وآسيا الأسعار أعلى بـ40−50 دولاراً أخرى. منذ عدة سنوات كان تفاوت الأسعار أوسع بكثير: من 180 دولاراً سعر Henry Hub إلى 684 دولاراً سعر الغاز الآسيوي. ويشير مستشار Energy Aspects تريفور سيكورسكي أن تجانس الأسعار خطوة هامة نحو عولمة السوق.

ولكن قبل أن يحدث هذا يجب تجاوز عدد من العقبات.

- أولاً، لضمان أسعار أكثر معولية، يجب أن تصبح أسواق الغاز الطبيعي المسال وغاز الأنابيب أعمق. ويعوز آسيا في هذا المجال بنى تحتية وعلاقات دولية.

- ثانياً، يلزم سوق مشتقات مالية يسمح للمنتجين بتحوط تقلب أسعار النفط عند الاستثمار في طاقات إنتاجية جديدة مكلفة.

- ثالثاً، المستهلك النهائي يحتاج إلى سوق طاقة غير منظم يشجع على التنافس بين المزودين، وهذا غير موجود في آسيا أيضاً. السوق الحرة للغاز والكهرباء في اليابان يعيش أيامه الأولى (وفي نفس الوقت إغراق آسيا بالغاز الطبيعي المسال الأمريكي قد يجعل Henry Hub مقياساً ثابتاً للأسعار).

إن الخوف مما يمكن أن يحدث في غياب الإصلاحات قد يصبح أفضل دافع لإجرائها. قلة من يتوقعون أن أزمة فائض الإنتاج في سوق النفط ستستمر أكثر من سنة أو سنتين، وبعدها يحتمل أن تزداد أسعار الخامات. ومع ذلك هناك خطر أن فائض العرض في سوق الغاز الطبيعي المسال قد يستمر حتى العشرينات، وفي هذه الحالة الفجوة بين الأسعار الفورية والأسعار المربوطة بالنفط قد تتضاعف فيثور المشترون.

مرت سلع أساسية أخرى بهزات مماثلة عندما اختلفت الأسعار الفورية عن العقود طويلة الأمد. انهار نظام «الأسعار المعلنة» للنفط في السبعينات. ازداد عدد الصفقات الفورية في سوق الحديد الخام فجأة نتيجة انخفاض الطلب خلال الأزمة المالية في 2008−2009.

يبدو أن المنتجين والمستهلكين يستعدون للمعركة. وافق مساهمو الشركة الهولندية البريطانية للنفط والغاز Royal Dutch Shell (AMS: RDSA) في 27 يناير على شراء BG (المعروفة باسم British Gas سابقاً) مقابل 35 مليار دولار. إذا حصلت الصفقة سيظهر قائد عالمي بلا منازع في سوق الغاز الطبيعي المسال. من جهة أخرى، الشركتان اليابانيتان في مجال الطاقة الكهربائية، TEPCO و Chubu Electric، اللتان اتحدتا ليشكلا أكبر مستورد للغاز الطبيعي المسال في العالم، تطالبان المزودين بشروط أفضل، بما في ذلك وفق العقود الفورية. ستكون المعركة ضارية ومديدة، ولكن من الواضح أن أيام العقود المربوطة بالنفط باتت معدودة.