على ماذا يدل قرار الحكومة الروسية بتوحيد القطاع النفطي في روسيا بيد Rosneft.

تساعد الخصخصة الكرملين على دفع فواتيره لهذا بدأ الحديث منذ فترة قصيرة عن عملية بيع، إنما العملية خاصة نوعا ما، أكبر شركة نفط روسية حكومية والتي تملك الدولة 70% من أسهمها.

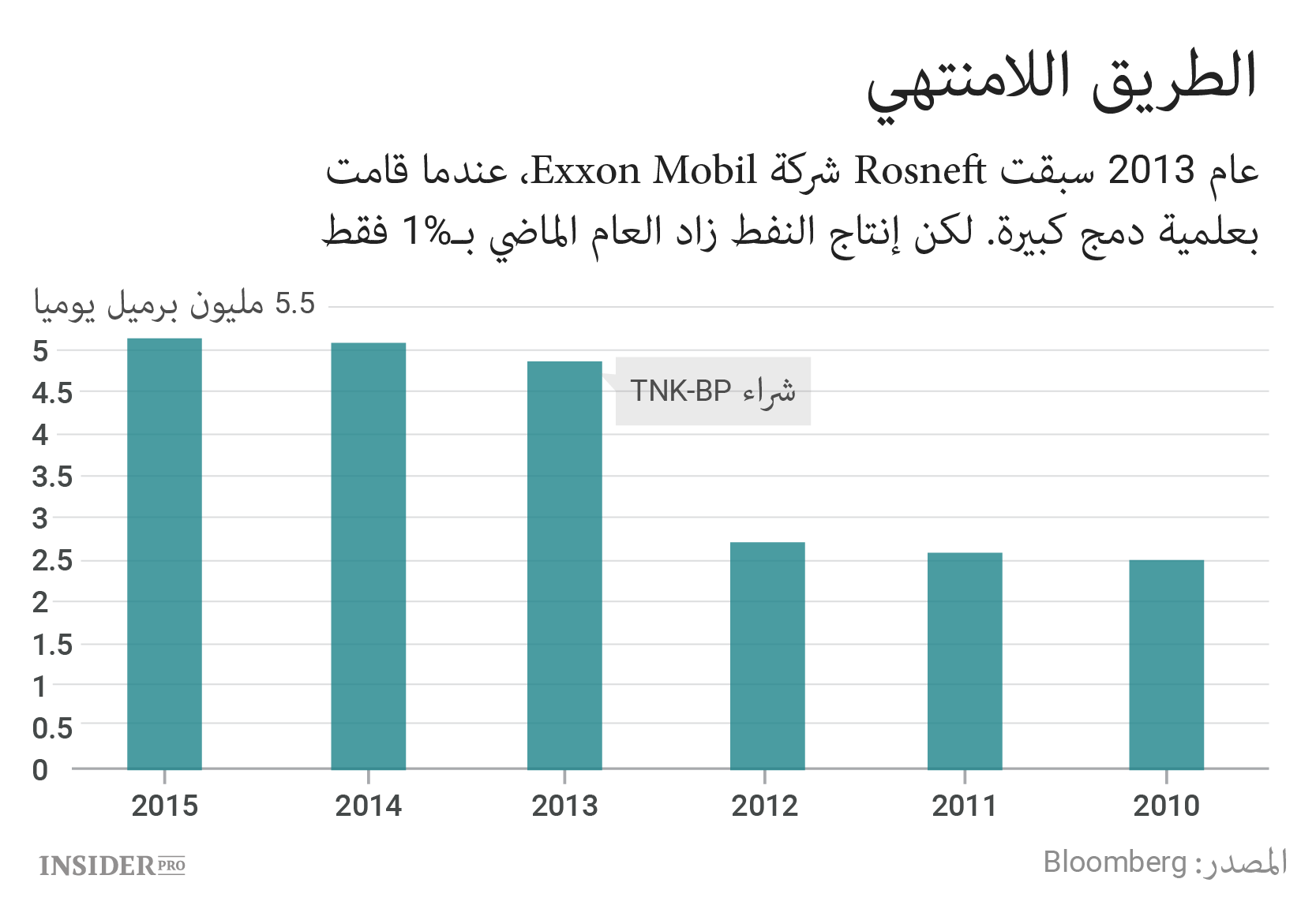

أعلنت Rosneft (LSE IOB: ROSN) هذا الإسبوع عن شراء الحصة الأكبر من شركة Bashneft (MICEX: BANE) بـ 4.7 مليار دولار. كانت هذه الشركة مملوكة من قبل الدولة كليا. في ذات الوقت يعرض المدير العام وصديق فلاديمير بوتين إيغور سيتشين على الحكومة خصخصة 19.5% من أسهم Rosneft بـ700 مليار دولار. الخطة "العبقرية" لستشين في التالي: السماح للشركات في إعادة شراء أسهمها. هذا يذكر بحيوان خيالي يأكل ذَنَبَه وليس بخصخصة كلاسيكية بحملة دعائية وبجذب للمستثمرين.

يجب أن تتم العملية بسهولة. في حال تم قبول فكرة سيتشين (وعلى الأغلب سيحدث هذا) سيبقى لدى الحكومة 50% من أسهم Rosneft. كما أنها ستبقى تملك 35% من أسهم Bashneft ولو بشكل غير مباشر، كما أن الكرملين يحتفظ بتحكمه بالشركتين. ستحصل الحكومة من هذه العملية على تريليون روبل أو 16 مليون دولار. كما لا يجب النسيان أن Rosneft تنتج 40% من النفط الروسي و "كبيرة جدا لكي تفلس". بمقدور الشركة أن تسمح لنفسها بصفقة كهذه.

حسب بيانات Bloomberg سيزداد الدين الصافي للشركة من 23 إلى 40 مليار دولار. نسبة الدين الصافي إلى EBITDA سيزداد من 1.4 إلى 2.1، سيكون كبيرا لكن ليس عملاقا وسيهبط خلال العام إذا بقي سعر النفط يرتفع.

ينمو إنتاج النفط في Bashneft في العامين الأخيرين بنسب كبيرة وهنا يكمن الهدف من شرائها، تأمل Rosneft بتعويض نقص إنتاجية حقول النفط التي تملكها وإظهار نمو الإنتاج.

على الرغم من هذا قرار الحكومة الروسية بتوحيد القطاع النفطي في روسيا بيد Rosneft يعني الكثير. هذا ضربة أخرى موجهة على الجهود الكثيفة، إنما غير المنتجة، الموجهة على إحداث تغييرات اقتصادية.

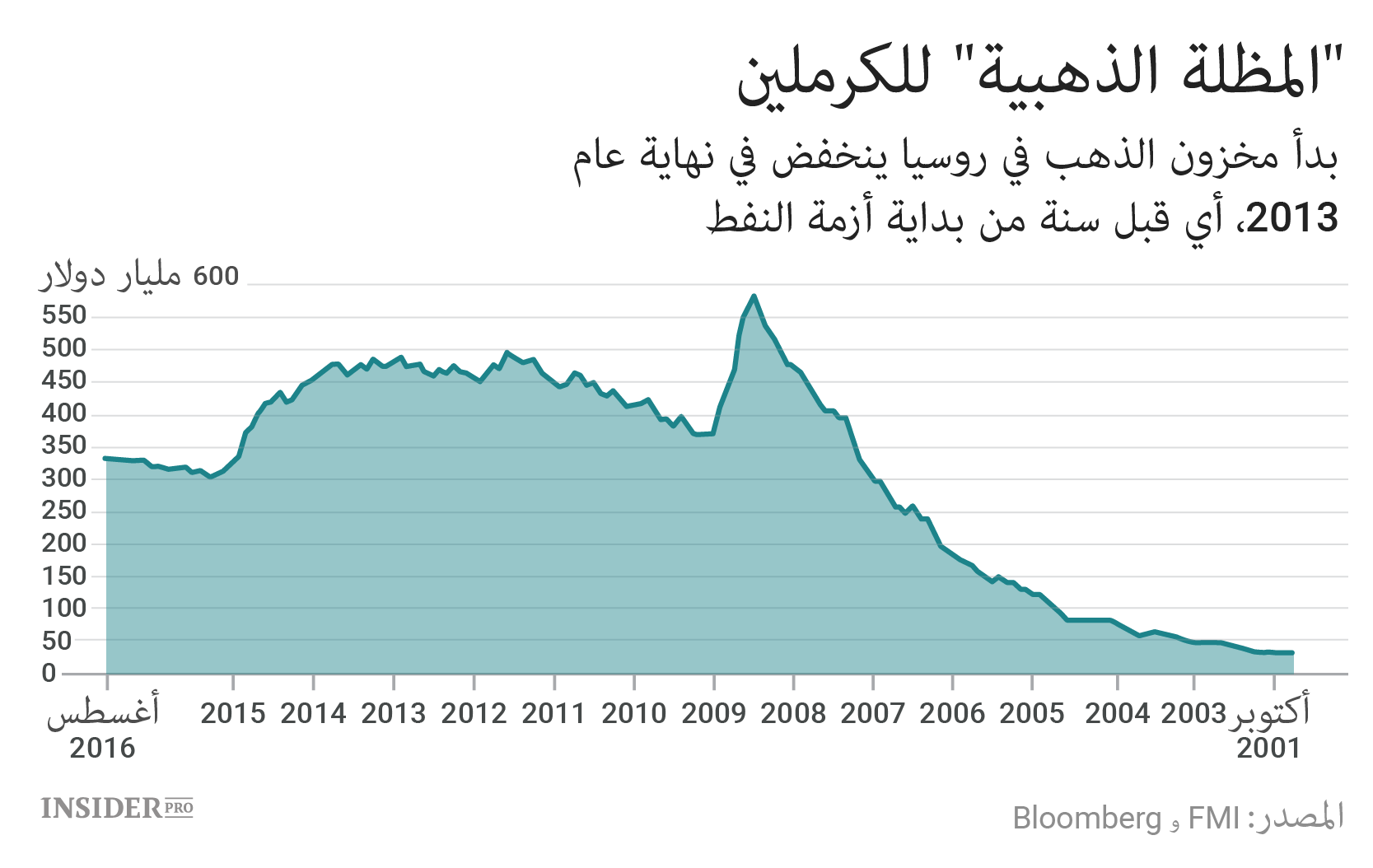

هذه النظرة الخاطئة تنعكس في طريقة وضع الميزانية. قلت أرباح الحكومة بسبب الأزمة في سوق النفط ما يشهد عليه هبوط سعر الروبل والانخفاض في مخزون الذهب.

على ما يبدو أن النفقات في الميزانية لعام 2017 ستبلغ 2.3 مليار دولار على الرغم من أن الحكومة كانت تنوي تقليل النفقات على ألا تزيد عن ملياري دولار. كما أنه تم النسيان عن تحديد التضخم بـ3% من الناتج المحلي الإجمالي (الوضع كان سيكون أسوأ دون الأرباح من خصخصة Bashneft و Rosneft). القسم الأكبر من المال سينفق على الدفاع، إذ أن الحملتين العسكريتين في أوكرانيا وروسيا تتطلبان تمويلا كبيرا.

بالإضافة إلى ما ذكر سابقا وضعت العقوبات حدا للتعاون الاستراتيجي بين Rosneft و Exxon Mobil (NYSE: XOM). يتوقع أن ينخفض العجز في الميزانية مستقبلا لكن لا يجب الاعتماد على هذا في ظل الانتخابات عام 2018 وتراجع العلاقات مع الولايات المتحدة وبعض الدول الأوروبية.

دول أوبك يجب أن تنتبه إلى ما يحدث. على الرغم من سلسلة خيبات الأمل وتصريحات بوتين وسيتشين المزدوجو هناك أمل أن روسيا ستشارك بدرجة ما في تخفيض إنتاج النفط مع دول أوبك.

نظريا جهود الكرملين في التحكم في إنتاج النفط تساعد على هذا. لكن في الواقع الموافقة الصامتة على خطة سيتشين والتغييرات في اتجاهات الميزانية والنقص الدائم يجب أن يكونوا تحذيرا أن هدف الكرملين الأساسي هو الحصول على مصادر مالية جديدة.

يمكن لروسيا أن تشارك بسهولة في تخفيض إنتاج النفط مخفضة إنتاجها بـ100-200 ألف برميل يوميا خاصة في حال أخذنا بالاعتبار الإنتاج القياسي في سبتمبر. تخفيض الإنتاج بـ2% مقابل الاتفاق مع أوبك، إمكانية حدوث هذا فقط أدت إلى نمو أسعار النفط بـ10% خلال شهر، هو خطوة عقلانية وواضحة (على المدى القصير على الأقل). وهذا مهم الآن إذ أن نمو الأسعار سيساعد على بيع السندات لتمويل العجز وسيدعم Rosneft التي تقف على أبواب نفقات كبيرة.

لكن روسيا فضلت دائما أن تتجاهل عروض أوبك أو أن تستخدمها لمصلحتها. كما أن موسكو تعلم أن وضع منتجي النفط الآخرين سيء جدا (على سبيل المثال فنزويلا) وسيكونوا مضطرين إلى خفض الإنتاج. لذلك لا يجب على أوبك أو على المستثمرين أن يتفاجؤوا من أن وعود روسيا ستكون فارغة أو عابرة.