في 5 نوفمبر قدمت شركة تسلا تقرير الربع الثالث. قام نشر التقرير و نسخة من المؤتمر الهاتفي بردة فعل إيجابية للسوق:إرتفعت أسهم تسلا ب7% .

في تقرير النمو المتوقع ب50% في 2017، مبيعات سيتم بيع 120 ألف وحدة من طراز S/X و في حالة نمو ب 60% ستكون 140 ألف وحدة.

هذا المستوى من المبيعات من سيدان وسيارات الدفع الرباعي التي قيمتها أكثر من 100 ألف دولار،قد يصعب تصديقه. ولكن اليوم يتجاوز الطلب على طراز S في الولايات المتحدة ، توقعات شركة أيلون ماسك، برقم 20 ألف وحدة التي بدت جريئة ، إلى ما يصل إلى 25 ألف وحدة و ب150 محطات مفتوحة و عشرات من مراكز سوبرتشارجر للخدمة (شبكة شركات من محطات شحن السيارات الكهربائية تيسلا).يصطف المشترون بالدور.

إذا قمنا بتصديق إيلون ماسك، فلقد تم تحقيق هذا الطلب من دون استخدام أي نوع من الدعاية التقليدية. في هذا السياق، توقعات المبيعات هي 60-70 ألف وحدة من كل من (نموذج S و X ) و التي تبدو معقولة جدا، على الرغم من أننا لم نرى بعد، نسخة بيتا من نموذج X.

وهذا هو تميز تسلا موتورز: يؤمن المستثمرون في هذه الشركة أكثر من أي شيء آخر.

توفر محبة و ثقة المستهلكين يوفر الطلب المؤجل (الطلب الغير ملبى إلا بشرط الدفع النقدي في غياب السلع) الذي يطغى الطاقة الإنتاجية في تسلا. المخاطر المحتملة الموصوفة في التقرير - التأخير في توسيع خطوط الإنتاج وزيادة تكاليف ضمان خدمة و نقل طراز X، التي هي بالفعل صعب التوقع بها- هي تحت سيطرة الشركة و من السهل التعامل معها، في حين تسلا لديها ما يكفي من النقود و المستثمرين الذين يريدون شراء الأسهم.

Tesla Model X

يقول إيلون ماسك أن الشركة تخطط لزيادة إنتاج سريعة، لغاية عام 2017. هذه أخبار جيدة لأولئك الذين لديهم أسهم، ودافع لشكوك المستثمرين المفكرين بالإستثمار في تسلا.

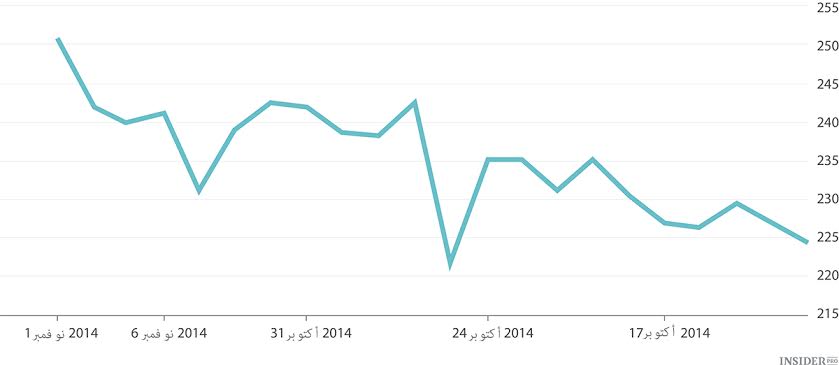

يعتمد نجاح هذا البرنامج الطموح على الجانب الذي ستتحرك إليه أسعار الأسهم، التي تتأرجح حاليا بين 200 دولارا و 300 دولارا. يمكن للمستثمر بمبلغ 200 دولارا أن يدفع خمسين في المئة من زيادة الإنتاج ويضمن لنفسه الربح من بيع 120 ألف سيارة،أي تقريبا، من دون زيادة في رأس المال.

يشير سعر ال 300 دولار إلى أن الإنتاج سوف ينمو بنسبة 60 % و سيتم بيع 140 ألف سيارة، و الذي سيزيد الربح الصافي حيث سيصل عامل الربح العائد إلى 20 ضد ال 15 التي كانت في الحالة السابقة.

سيكون الربح الفعلي في كلا الحالتين لسنة 2017 أقل بكثير، بما أن الشركة سوف تستثمر في التوسع في جميع الاتجاهات، وهذا سوف يقلل من المؤشرات الناتجة.

قد يكون من المنطقي أن ننظر في شركة أكثر نضجا والذي يتصل بصناعة نموذج S/X، و بشكل منفصل- تكاليف تطوير نموذج 3 و بطاريات جديدة التي تنطوي على مخاطر أكبر .لا يجب القفز إلى الإستنتاجات بأي حال. فمن المحتمل جدا أن الشركة ستكون فعلا قادرة على تحقيق وعدها بمستوى الدخل بحلول عام 2017 من بيع موديلات S وX.

يبدو أن الصلة بين المخاطر و الأرباح المحتملة تبدو مريحة أكثر مع أسهم بسعر 200 دولارا و أقل. قريبا ستعود الأسهم إلى مركز أكثر جاذبية للشراء. يجب فقط أن ننتظر حتى يصبح المستثمرون أكثر حذرا. إذا لم يحدث هذا فسيستمر سعر ال 250 دولارا المتضخم ، على مدى من ثلاثة إلى خمس سنوات.