لا تصبح الأصول استثمارا جيداً بمجرد ارتفاع سعرها. يتشكل أساس النظرية الحديثة لتجميع محفظة الأوراق المالية في الفهم أن العائدات يجب أن تكون موازية للمخاطر التي يتخذها المستثمرون. ولكن كيف نفعل ذلك؟

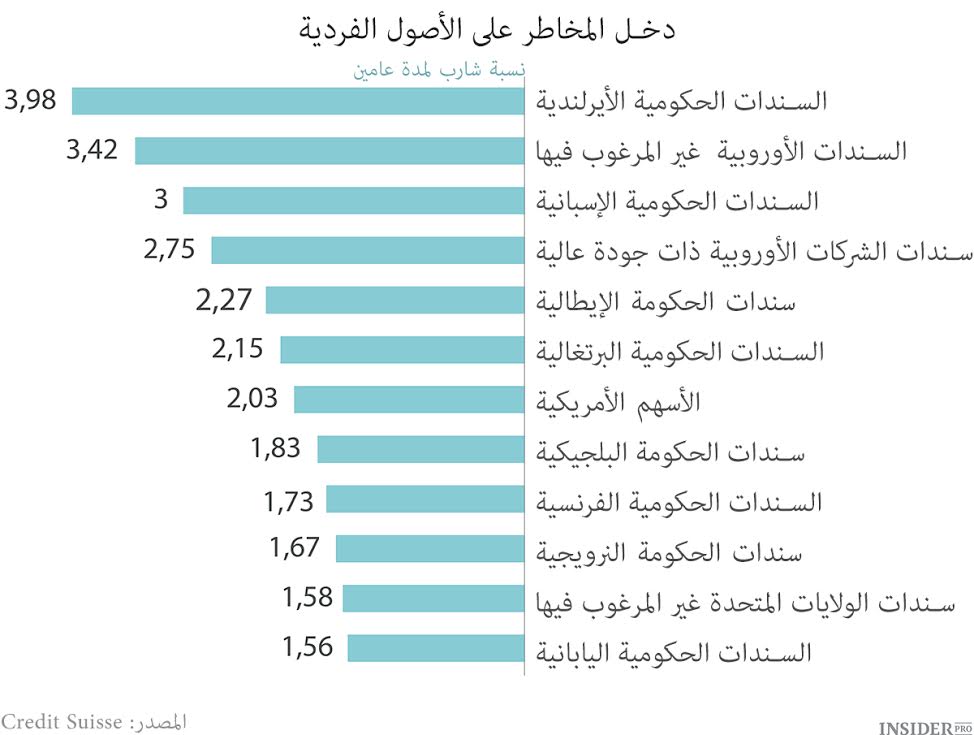

المقياس التقليدي للفعالية محفظة الاستثمار هو نسبة شارب المبني على أساس عمل ويليام شارب الممول والحائز على جائزة نوبل، الذي كان أول من قاس قيمة الدخل الخاضع للاستثمار بمخاطر السوق. وكلما ارتفعت نسبة شارب، كلما كان الاستثمارأفضل في ما يتعلق بالمخاطر المرتبطة به. وفي هذا السياق، يتم قياس المخاطر بمثابة التقلب، أي شدة التقلبات في قيمة الأصول. وكما يمليه المنطق غالبا ما ترتبط الدخول العالية بالمخاطرالكبيرة.

ولكن هذا ليس ما عليه الحال دائما. في بعض الأحيان يمكن إيجاد مرافق ممتازة للاستثمارات التي تنتقل بسلاسة نسبية إلى زيادة الايرادات. و تبدو السندات الأوروبية مطابقة لهذا الوصف في السنوات الأخيرة. وفقا لبيانات جمعتها الباحثين من Credit Suisse، كانت سندات أيرلندا وإسبانيا وإيطاليا في السنوات الأخيرة أفضل أهداف للاستثمار على أساس المخاطرتلقى المستثمرون في السندات الحكومية لهذه البلدان على مدى العامين الماضيين عائد الإجمالي بنسبة 26٪، 27 ٪، و 23٪ على التوالي. وأظهرت السندات البرتغالية نتائج أفضل مع الايرادات بنسبة 31٪).

بشكل عام يتوافق هذا مع الانطباع الأخير للمستثمرين من الانخفاض المطرد بشكل عجيب في عائدات سندات البلدان الأوروبية التي تعاني من المشاكل. هذا لا يعود إلى حقيقة أن الآفاق الاقتصادية لهذه الدول قد تحسنت كثيرا. في الواقع أصبحت بعض منها أسوأ. البطالة في إيطاليا وصلت مؤخرا إلى مستوى قياسي جديد فوق 13٪. ولم تحقق هذه الدول، (و هذا إن حققت شيئاً على الإطلاق) شيء في خفض نسبة الدين إلى الناتج المحلي الإجمالي. إذن لماذا يحب المستثمرون هذه السندات؟

لأن البنك المركزي الأوروبي تحت قيادة ماريو دراجي استطاع إقناع السوق أنه إذا نشأ الوضع الذي يكون فيه الحاجة إلى شراء كميات كبيرة من السندات الحكومية الأوروبية لإنقاذ الاتحاد النقدي، فإن المنظم سيفعل كل ما هو ضروري لتحقيق ذلك.

ومن الجدير بالذكر أنه قد تم تحقيق هذا تقريبا بمستوى الصفر من الجهد المبذول من قبل البنك، الذي إختار بدلا من ذلك استخدام برنامجه لتوجيه السوق في الجانب الذي يفيده. ومع ذلك، من المحتمل أن يحين وقت العمل قريباً. في هذا الصدد، كما هو مبين من الانكماش الصريح في منطقة اليورو، زادت التوقعات بأن البنك المركزي سوف يقوم بإطلاق برنامج مماثل أجراه النظام الاحتياطي الفدرالي لشراء السندات، وسيتخذ القرار في اجتماع سيعقد في أواخر يناير. هل ستحقق هذه الآمال؟

على الأرجح سيخيب البنك المركزي الأوروبي الأسواق قليلاً. ومع ذلك إذا أظهر دراجي علامات التراجع عن الوعود للقيام بكل ما يلزم للحفاظ على سلامة منطقة اليورو، يمكن للحركة السلسة في ارتفاع عوائد أسواق الديون الأوروبية أن تتوقف تماماً.