قرر بيل غيتس وزوجته ميليندا تناول مشكلة عالمية جديدة - البنوك.

وقد حاولت المؤسسة الخيرية لبيل وميليندا غيتس بالفعل تصحيح بعض أوجه القصور العالمية. و قد قاما بتمويل تطوير المراحيض والواقي الذكري بشكل أفضل، وحتى إنشاء خلية الوقود التي تعمل بالبول. في البيان السنوي التالي الذي نشر قبل أيام قليلة، وعدا بتناول مشكلة أخرى يجب حلها و هي البنوك.

مؤسسة غيتس موجودة منذ 15 عاماً. الأطروحة المركزية للخطاب الذي يناقش خطط السنوات الخمس عشرة المقبلة هي مكافحة الفقر. (ورد في رسالة العام الماضي توقع أنه بحلول عام 2035، لن يتبقى بلدان ذات نسبة فقر عالية). اقتباس:

«نراهن على أنه في السنوات ال 15 المقبلة ستتحسن حياة الناس في البلدان الفقيرة بشكل أسرع من أي وقت مضى في تاريخ البشرية. وهذا التحسن سيكون ملحوظا أكثر من التقدم في البلدان الأكثر ثراء ».

يرجع الزوجان غيتس ذلك إلى إنجازات الزراعة والصحة، بما في ذلك مكافحة وفيات الأطفال وشلل الأطفال والملاريا وفيروس نقص المناعة البشرية. وبالإضافة إلى ذلك سيلعب النظام التعليمي دوراً كبيراً، بما في ذلك الدورات على الإنترنت للأطفال في البلدان النامية عبر الهاتف المحمول.

أيضا يعتقد بيل وميليندا غيتس أن الحياة في العالم النامي قد تغيرت بشكل كبير مع انتشار البنك الإلكتروني عبر الهاتف المحمول. يكتبون:

«وبحلول عام 2030 سيستطيع ملياران من الأشخاص، الذين لا يملكون حساب مصرفي حالياً استخدام الهاتف للتحكم بمدفوعات الحساب والإرسال. سوف يوفر مقدمي الخدمات المتنقلة مجموعة كاملة من الخدمات، بما في ذلك الودائع والقروض والتأمين».

تعتزم مؤسسة غيتس دعم إنشاء نظم الدفع بواسطة الهاتف النقال، والتي يمكن أن تشكل أساسا لمثل هذه الخدمات. سابقا، قدموا المساعدة المالية لخدمة الدفع بواسطة الهاتف النقال M-Pesa في كينيا لجذب المستخدمين واستثمروا في نظام bKash في بنغلاديش.

و شرح بيل غيتس في أحد المقابلات:

«نحن نحاول خلق شيء شبيه ببطاقة السحب الآلي في الهاتف. نريد أن تكون قيمة المعاملات أثناء التحويل لا تتجاوز 2٪. يحتاج الناس للحفاظ على مدخراتهم والتحويلات والاقتراض. عندما يتم استيفاء هذه الاحتياجات، سيكون من الممكن تطوير الطبقة التالية، سواء كانت المبادرات التعليمية أو الزراعية».

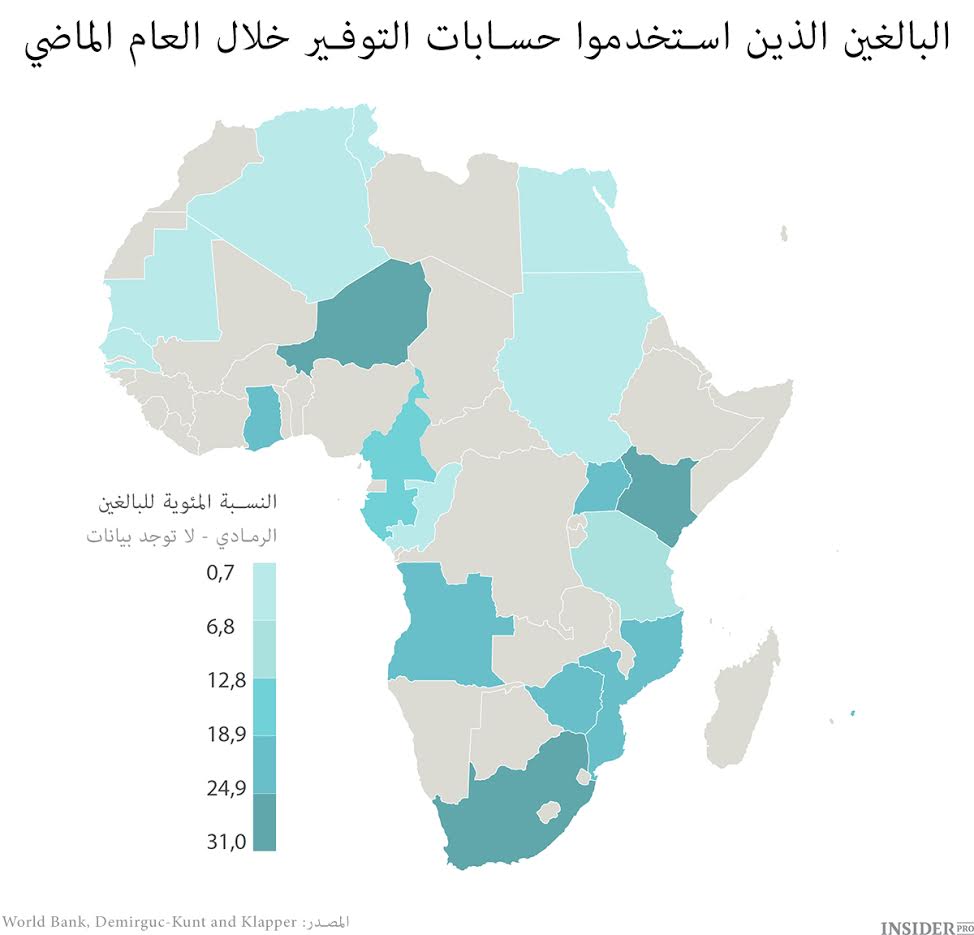

أظهر مسح المستهلكين في تنزانيا الذي أجرته Financial Inclusion Insights استخدام متواضع نسبيا للخدمات المصرفية التقليدية مع مستوى عال من اختراق الهواتف الخلوية.

وبالنسبة للبلدان الفقيرة الوصول إلى حسابات التوفير والقروض وتحويل الأموال الرخيصة له أهمية خاصة لأنه يساعد على تسهيل الانهيار المالي الناجم عن فشل المحاصيل، على سبيل المثال. في مثل هذه الأوقات وذلك باستخدام أدوات خاصة يصبح إطعام الأسرة أسهل، و أيضا الحصول على المساعدة الطبية أو التعليم لأطفال.

وتعتقد ميليندا غيتس أن وجود إمكانية لتحويل القليل من المال على حساب التوفير على شكل مدفوعات صغيرة له أهمية خاصة:

«في موسم الجوع (وفي أفريقيا يحدث ذلك كل عام) سيعطي ذلك الفرصة لشراء المنتجات التي من شأنها المساعدة على تخطيط الإنفاق الكبير، على سبيل المثال، الرسوم المدرسية للأطفال. خلاف ذلك عندما سيتعلق الأمر بالدفع، ستضطر أن تعتمد على المدخرات نقدا أو بيع الماشية والمجوهرات».

ووفقا للبنك الدولي، حوالي 2.5 مليار من البالغين في العالم لا يملكون حسابات مصرفية. يمكن للمصرفية عبر الهاتف المحمول أن تكون أكثر كفاءة بكثير من النقد. فإنه سيتم أيضا جعل المؤسسات المالية أكثر ربحية لأنها لن تغطي تكاليفها العامة مع عدد قليل من الحسابات والتدفقات المالية الشحيحة.

من الإقراض الأصغر إلى التمويل المحمول

في العقود الأخيرة كانت مؤسسة غيتس جنبا إلى جنب مع مؤسسات مماثلة تدعم القروض الصغيرة التقليدية المصرفية عبر الهاتف المحمول وهو نوع من تثبيت الاتجاه. الخدمات المالية التقليدية التي تستهدف كميات صغيرة تتطلب شبكة من الموظفين و هذا يؤدي في المناطق الريفية مع كثافة سكانية منخفضة نسبيا إلى تكاليف كبيرة وعدم القدرة على الوصول إلى جمهور واسع حقا. المصرفية عبر الهاتف المحمول من هذه الناحية هي أكثر ملاءمة من ذلك بكثير، بما في ذلك في مجال القروض الصغيرة.

لا يتعلق الأمر بالعملات الإلكترونية. تساعد المؤسسة أنظمة الدفع المفتوحة، والتي صممت للتفاعل مع كل الشركات الأخرى وغيرها و يمكن أن توفر منصة لتطوير خدمات جديدة. والفرق الرئيسي بين هذه النظم من العملات الإلكترونية هو نقص السرية، كما أنها تسمح لك بإلغاء الصفقة في حال حدوث خطأ.

ويتوقع بيل غيتس أن بعض الحلول المقدمة إلى البلدان النامية، سوف تتسرب تدريجيا إلى بلدان العالم الأول. لكنه يشك في أن مثل هذه الطفرة من الائتمان الاستهلاكي يمكن أن تكون مصدرا لمنافسة جدية بين البنوك العالمية الحالية. بسبب التنظيم في البلدان النامية من غير المرجح أن يحدث ذلك. ولكن Alipay نظام الدفع التي يملكها عملاق التداول الصيني Alibaba، في رأيه قد يمكنه أن يصبح مثل هذا المنافس.

يعتقد الرئيس السابق لمايكروسوفت أن التكنولوجيا سوف تقلل من تكاليف المعاملات وتزيد المنافسة في القطاع المصرفي في جميع أنحاء العالم. سيحصل المستهلكون على خدمات أكثر توجها شخصيا، وإدارة شبكة الفروع لن يعد مربحا للبنوك.