لو كان جون كينز مديرا مالياً اليوم، لكان قد طُرد من وظيفته بسرعة.

«الاختصاص في مجال الاستثمار هو أمر متعب جدا ويتطلب التجهاد المفرط لمن لا يميل للمخاطرة. أما الذين ييحبون المخاطرة فعليهم دفع الثمن الذي يوافق الخطر». جون ماينارد كينز

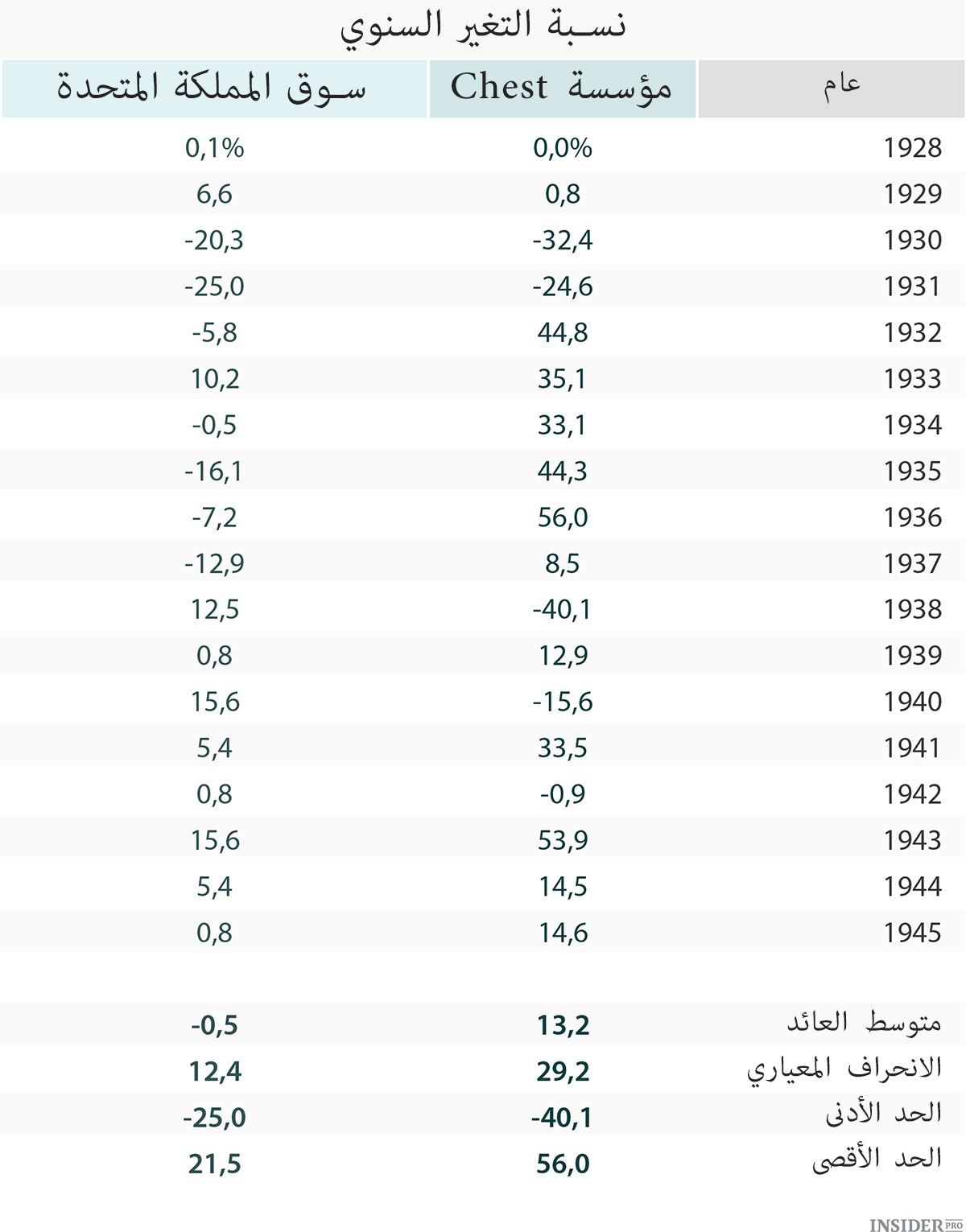

بفضل نظرياته عن الاقتصاد الكلي، أصبح جون ماينارد كينز مألوفا لخبراء الاقتصاد، ولكن لا يعرف الجميع أن كينز كان مستثمراً بارزاً أيضا. على الأقل كان يعد كذلك قبل أن تم نشر أداءه الاستثماري في الإنترنت.

و تسبب ذلك بجدل ساخن. ركزت الغالبية العظمى من التعليقات على أن دخل كينز «غير مستقر للغاية». وأشار كثيرون أنه في عالم المال اليوم لم يتسامح المستثمرون مع مثل هذا التقلب والخسائر.

والاستنتاج العام هو أنه لو قام كينز بإدارة المال اليوم مثل ما كان يفعل، لكان قد طُرد من عمله بالتأكيد.

دعونا نلقي نظرة على فلسفة الاستثمار لكينز. وهذه هي الجوانب الرئيسية لها:

- الاختيار الدقيق لعدة شركات للاستثمار مع الأخذ في الاعتبار الرخص النسبي المحتمل لحساباتهم تجاه القيمة المفترضة والفعلية والواقعية في السنوات القادمة والبدائل في الوقت الراهن.

- تمتلاك ثابت لأسهم بحجم كبير في فترات الصعود والهبوط، وربما لعدة سنوات، إلى أن تفشل في تلبية التوقعات، أو لا تظهر نفسها كاستثمار مضلل.

- وضع استثمار متوازن، أي وجود عدد من المخاطر المختلفة مع وجود حزم كبيرة نسبياً من الأوراق المالية. والرغبة في تحقيق التوازن بين المخاطر.

كان كينز مستثمراً يشبه وارن بافيت الذي يمارس شراء وحيازة مجموعة معينة من الأسهم. كما يجدر الإشارة إلى أنه حتى مع وجود كمية صغيرة من الاستثمارات كان يحاول تنويع المخاطر.

الآن نعود إلى السؤال عما إذا كان المستثمرون قد طردوا كينز اليوم لو أظهر معدلات مماثلة من تقلب الربح والخسارة.

للأسف، نعم. نهج الحفاظ على المدى القصير والرغبة في إبقاء الوضع الراهن شائع جدا في عالم الاستثمار الرسمي، لذلك فإنه من غير المحتمل جدا أن المستثمرين كانوا قد امتلكوا الصبر الضروري للتحتفاظ بخدمات شخص مثل كينز اليوم. المستثمرون قد سعوا وراء النتائج بعد سلسلة من السنوات الجيدة، ولكن لم يستطيع إلا القلائل تحقيق أداء أفضل بشكل عام.

لا ينبغي أن يكون الهدف لمعظم المستثمرين هو تحقيق نتائج أفضل من السوق، بل منع الخسائر الخاصة بهم. تنفق كمية لا تصدق من الوقت والجهد والأموال على تحقيق هدف واحد وهو التفوق على السوق.

هذا هو السبب الوحيد لوجود هذا العدد الكبير من مديري المؤسسات. ولكن المشكلة هي أن قلة قليلة من المستثمرين لديهم الصبر أو التنضباط لفهم الاستراتيجية المطلوبة لتحقيق النتائج التي فعلاً تتفوق على نتائج السوق.

في مقال نشر مؤخرا على الموقع الإلكتروني Think Advisor شرح ديفيد سوينسن من جامعة ييل هذه الفكرة بشكل جيد:

«تتطلب التستراتيجيات النشطة لإدارة الأصول من المنظمات سلوكا غير عادي و هذا يخلق مفارقة، التي لن يقدر الكثرون حلها. إنشاء وصيانة حقيبة استثمار غير عادية ينطوي على تجميع الحقائب الفريدة من نوعها بحيث يكون ذلك مقلقاً، وغالبا ما يبدو مستحيلاً تماما من وجهة النظر التقليدية. الفرص الاستثمارية الأكثر جاذبية لا تولد دخلاً مستقراً وبطريقة يمكن التنبؤ بها ».

هذا الوصف هو المثل الأعلى لمبادئ كينز الاستثمارية.

وبما أنه كان يمتلك محفظة فريدة من نوعها، هناك تحتمال كبير أن المستثمرين المحترفين في الوقت الحاضر كانوا قد طردوا كينز من وظيفته.