المنظمون قلقون من جواز الفوضى في السوق عقب تقلص حجم المبيعات.

لقد تشجعت المصارف المركزية من فكرة التيسير الكمي لكن المستثمرين والمنظمين ما زالوا قلقين من مخاطرة عدم سيولة الأصول. وهذا خطر جاد للأسواق المالية.

حتى المصرف السويسري Bank for International Settlements (BIS) عبر عن قلقه من الموقف فأخبر أن تجارة السندات تزداد صعوبة، أما مشكلة التزامات الديون فقد تنتشر على القطاع الواقعي للاقتصاد. قبلئذ أشاد على ذلك Bank of England. كما أن أكثر المستثمرين ومحللي الأسهم العاملين مع السندات يشاركونهم الرأي.

هذا ما علق عليه رئيس القسم الأوروبي لتحليل القروض في Aberdeen Asset Management فولفغانغ كون:

"المخاطر زادت والذنب هو ذنب المصارف المركزية فقط ".

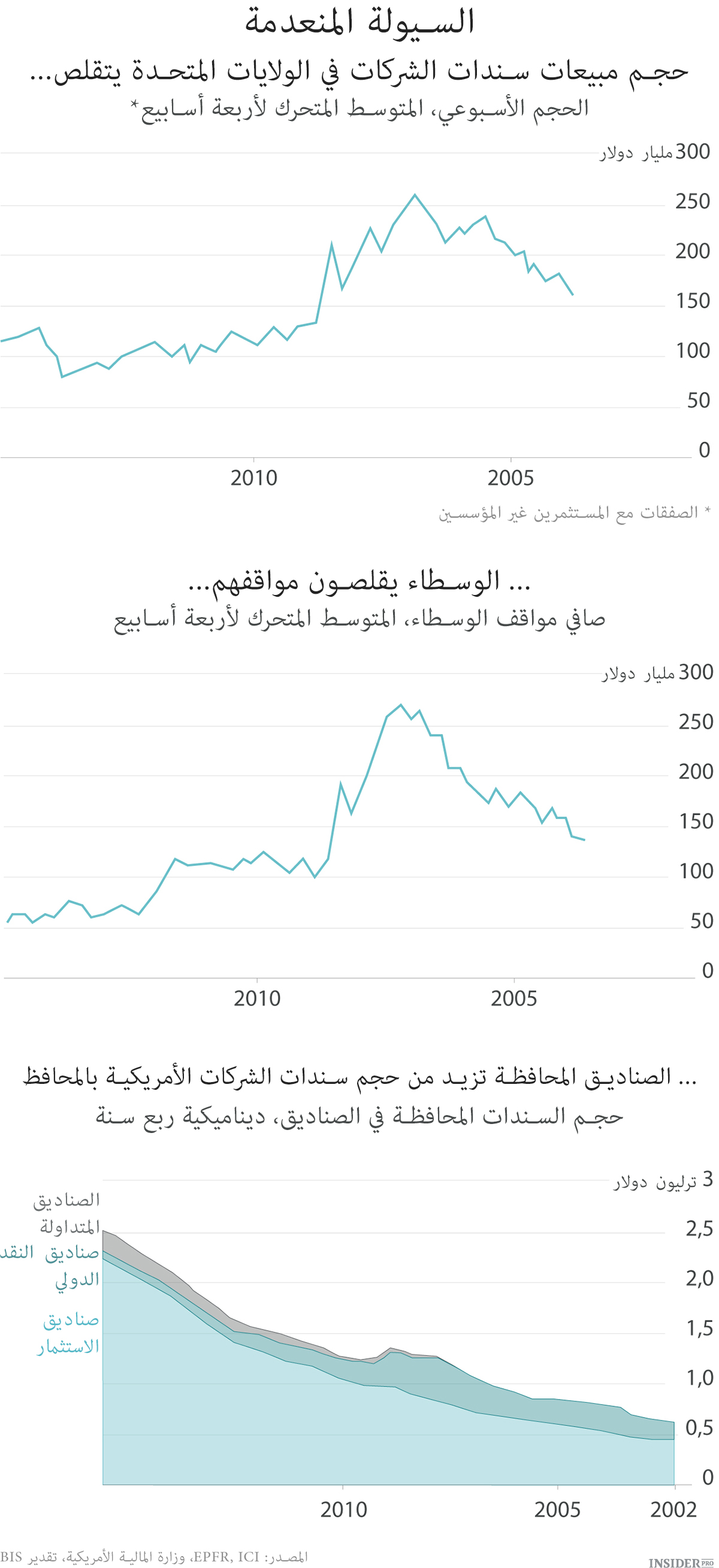

إن السيولة حسب تعريف درجة تغير السعر الذي يجوز بواسطته شراء أو بيع الأصول أصبحت ظاهرة نادرة منذ عام 2008 المؤزم. الموجودات السائلة لا تكفي حتى لميزانية مصارف الاستثمار. التجار لا يميلون كثيراً إلى التعامل مع الأوراق المالية "المحفوفة بالمخاطر" مثل سندات الشركات. أولاً زادت صلابة القاعدة المعيارية لسوق الأوراق المالية (يتوجب على اللاعبين بأن تكون في ميزانيتهم أصول مأمونة)، ثانياً إن اللاعبين أنفسهم لا يميلون كثيراً نحو الإفراط في المغامرة.

بعد الأزمة المالية عاش توزيع السندات الجديدة نمواً شديداً وذلك لأن المقترضين سعوا نحو الاستفادة من أفضل أسعار الفوائد المنخفضة. أخذت صناديق السندات تتكاثر بسرعة جنونية فبلعت كاملاً هذا المقترح الجديد للدين. مع تطور الصناديق كانت عملياتها تؤدي إلى تذبذبات في السوق التي تقلص عمقها.

حسب معطيات BIS إن الوسطاء والتجار الأمريكان الذين يتوسطون بين المشترين والبائعين قد قلصوا قسط استثمارهم في السندات من 3.6% إلى 1.22% من إجمالي حجم سوق السندات، وهذا يشير إلى تقلص السيولة.

المصارف المركزية في أوروبا وآسيا والولايات المتحدة عند محاولتها تقديم دافع جديد لتطور الاقتصاد العالمي أغرقته في ترليونات الدولارات. يعتبر أحد رؤساء الاتجاه الإقراضي العالمي لمصرف J.P. Morgan Chase & Co هاي أمريكا أن هذه الموجة من النقد قد أدت إلى نمو شديد لحجم التجارة في الأسواق المالية. وتلك نوبات الاختصار كما يسمونها في عام 2013 أي مبيعات واسعة للأصول في أسواق الديون بعد المرحلة التالية من تقليل من قبل النظام الاحتياطي الفدرالي لبرنامج التيسير الكمي هو مثال المخاطر في مثل هذا الموقف. يعلق أمريكا:

"حين يحاول المستثمرون الكثيرون في آن واحد القيام بنفس الصفقات تفقد السوق سيولتها بغض النظر عن الوضع المحيط بها".

منذ فترة وجيزة أخذ المنظمون أيضاً يدقون ناقوس الخطر بسبب قفزات الأسعار الشديدة على غير العادة في السوقين الأكثر سيولة في العالم: الانهيار الفجائي في قطعة السندات الحكومية للولايات المتحدة الذي وقع في أكتوبر وانخفاض قيمة الفرنك السويسري بنسبة 30% بالنسبة لليورو وفي يوم واحد في يناير.

لاحظ تشجون شين رئيس قسم البحوث لدى BIS:

"الذي يحدث في السوق المالية لا يقتصر عليها دوماً. سنقوم بمراقبة العواقب المحتملة لمثل هذه الإخفاقات في الأسواق المالية ومدى تأثيرها على القطاعات الاقتصادية الأخرى".

هذا وقد جاء في تقرير BIS كذلك بأن الكثير من المشاركين في السوق قد لاحظوا زيادة المصاعب في تحقيق صفقات كبيرة مع سندات شركات. سيولة السوق تزداد "تعلقاً بقرارات الصناديق الكبيرة لهيكلة محافظها الاستثمارية التابعة لها".

في الأسبوع الماضي أشاد كريس سالمون المدير التنفيذي للأسواق المالية Bank of England في كلمة ألقاها بأن "صدمات المستقبل قد تكون عواقبها وخيمة وطويلة أكثر على الأسواق المالية". لقد اقترح للدوائر التنظيمية إعلام المشاركين في السوق بصورة أفضل حول الوضع الراهن لكي يتمكنوا من إجراء التقدير الأفضل للمخاطر عند تحليل قيمة صفقات.

حسب معطيات BIS إن أكبر المخاوف تتعلق بسوق سندات شركات حيث في السنوات الأخيرة حجم المبيعات لا تواكب النمو السريع لكمية إصدارات جديدة لسندات الدين.

في نتيجة ذلك غير المستثمرون طريقة إقبالهم لتجارة السندات.

صرح آلين كيرنيس مدير BlackRock وهي من أكبر شركات العالم لإدارة الأصول بأن BlackRock قد وضعت حداً لودائعها في بعض السندات بسبب خطر سيولتها، فقال:

"أنتم تخصصون الودائع بسبب شكوكم في ما إذا كانت سيولة السوق كافية".

يؤكد كريس إغو رئيس قسم الاستثمار في الأدوات ذات الدخل الثابت لدى شركة Axa Investment Managers بأن بعض صناديق Axa تحاول التغلب على العجز في السندات في الأسواق غير السائلة بطريقة إجراء صفقات بقسط أقل من حقيبتها مما هو في العادة.

أشاد مارك بيتمين المدير الإداري لشركة التأمين Allstate Corp بأنه يقوم بصفقاته في السوق ببطء أكثر وبكمية أقل وهذا يتعلق بزيادة المخاطر.

كما وقال مستر كون من Aberdeen Asset Management بأن شركته قد زادت من نشاطها في شراء السندات عند إصدارها الأول، وهذا ما يسمح على الحصول عليها بكميات هائلة وما يصعب فعله مؤخراً في السوق الثانوية غير السائلة.