مشروع خاص مع وسيط التداول EXANTE.

ما الذي يحدد قيمة الخيارات، ما العوامل التي يجب مراعاتها عند اختيار الإستراتيجية وماعلاقة اليونانيين بهذا.

على التجار الذين يعملون مع الخيارات فهم مدى تعقيد هذه السوق جيداً. معرفة مكونات الخيارات ستساعدك على اتخاذ قرارات واعية والحصول على مجال أوسع لاختيار إستراتيجيات التداول.

المؤشرات

يتم تحديد تكلفة الخيار من قبل عدد من المعلمات:

- سعر الأصل الأساسي.

- الوقت لتنفيذه.

- التقلبات المتوقعة.

- سعر الإضراب الفعلي.

- الأرباح.

- أسعار الفائدة.

المعلمات المحدودة بحروف يونانية (و يطلق عليها إسم - «اليونانيين») توفر المعلومات الهامة لإدارة المخاطر، مما يساعد على تحقيق التوازن في المحفظة لتحقيق الوضع المطلوب للاستثمار (على سبيل المثال باستخدام تحوط الدلتا). وتظهر كل معلمة كيف تتفاعل المحفظة مع التغيرات الطفيفة في ديناميكيات بعض العوامل الأساسية مما يسمح لتقييم المخاطر في كل حالة.

تبين دلتا كيفية تغير قيمة الخيار مع التغييرات في أسعار الأصول الأساسية.

تظهر جاما كيف تتغير دلتا عند التغير في سعر الأصل الأساسي.

لامدا أو مقياس المرونة يقيس النسبة المئوية للتغير في سعر الخيار بالنسبة إلى النسبة المئوية للتغير في أسعار الأصول الأساسية ويساعد على حساب ليفيريدج أو "الرافعة المالية" أي حصة الاستدانة في التداول.

ثيتا تحسب اعتماد سعر الخيار على مر الزمن، وتسمى أيضا بعامل التفتت المؤقت وتعكس الانخفاض في القيمة الزمنية للخيار عند اقتراب تاريخ انتهاء الصلاحية.

فيغا تقيس الحساسية للتقلبات والتي تبين كيف تتأثر تكلفة الخيار بتقلبات الأصل الأساسي.

رو تقيس اعتماد قيمة الخيار على سعر الفائدة، بقياس قيمة الخيار، مع الأخذ بعين الاعتبار المعدل الخالي من المخاطر للدخل.

تحسب المؤشرات المذكورة في إطار نموذج بلاك - شولز المستخدم على نطاق واسع لتقييم قيمة الخيارات بسهولة نسبية و تعطي معلومات مفيدة للغاية بالنسبة للمتداول اليومي وهؤلاء الذين يتاجرون في المشتقات. دلتا وثيتا وفيجا يمكن أن يقيسوا مرور الوقت وديناميكيات الأسعار والتقلبات.

يتم تحديد تكلفة الخيار مباشرة بواسطة وقت التنفيذ والتقلب.

- عموما، كلما كانت الفترة أطول قبل موعد التنفيذ كلما ارتفعت تكلفة خيارات الكول و البوت. على العكس، كلما كانت الفترة أقصر قبل موعد التنفيذ كلما تناقصت التكلفة لكلا النوعين من الخيارات.

- مع تزايد التقلبات تزيد تكلفة خيارات كول و بوت ومع ضعف التقلب تنخفض التكلفة.

- يؤثر سعر الأصل الأساسي بشكل مختلف على قيمة خيارات كول وبوت.

- عادة عند النمو في قيمة الأصول الأساسية تزد قيمة خار كول البسيط و تنخفض قيمة خيار بوت.

- عند انخفاض سعر الأصول الأساسية ينعكس الوضع: يتم عادة خفض تكلفة خيار كول البسيط وخيار بوت يزيد في السعر.

أرباح الخيار

باختصار أرباح الخيارهي الفرق بين سعر الخيار وسعر الأصل الأساسي. يعتمد حجم الأرباح على وقت حسابها والسوق التي تم عبرها شراء الخيار. قد تكون الأرباح مختلفة حتى في نفس السوق. وتتحدد حسب المعايير التالية.

خيار «في المال» (ITM)، «جانب المال» (ATM) أو «خارج المال» (OTM)؟ سيتم بيع خيار «في المال» بأرباح أعلى وبما أن العقد نفسه مربح بالفعل يمكن للمشتري الحصول على هذه الأرباح على الفور. في المقابل، يمكن شراء ATM وOTM مع ربح أقل. وبعبارة أخرى، «في المال» لديه «قيمة جوهرية».

ما هي القيمة الزمنية للعقد؟ عند انتهاء العقد يفقد الخيار كل قيمة، لذلك فمن المنطقي أنه كلما زاد الوقت قبل تنفيذ العقد، كلما كان سعره أكثر. ويشمل العقد خطر توقيت إضافي للبائع، الفترة التي قد يصبح خلالها الخيار مربحا بالنسبة للمشتري أكبر وبالتالي سيصبح غير مربح للشخص الذي باع هذا الخيار.

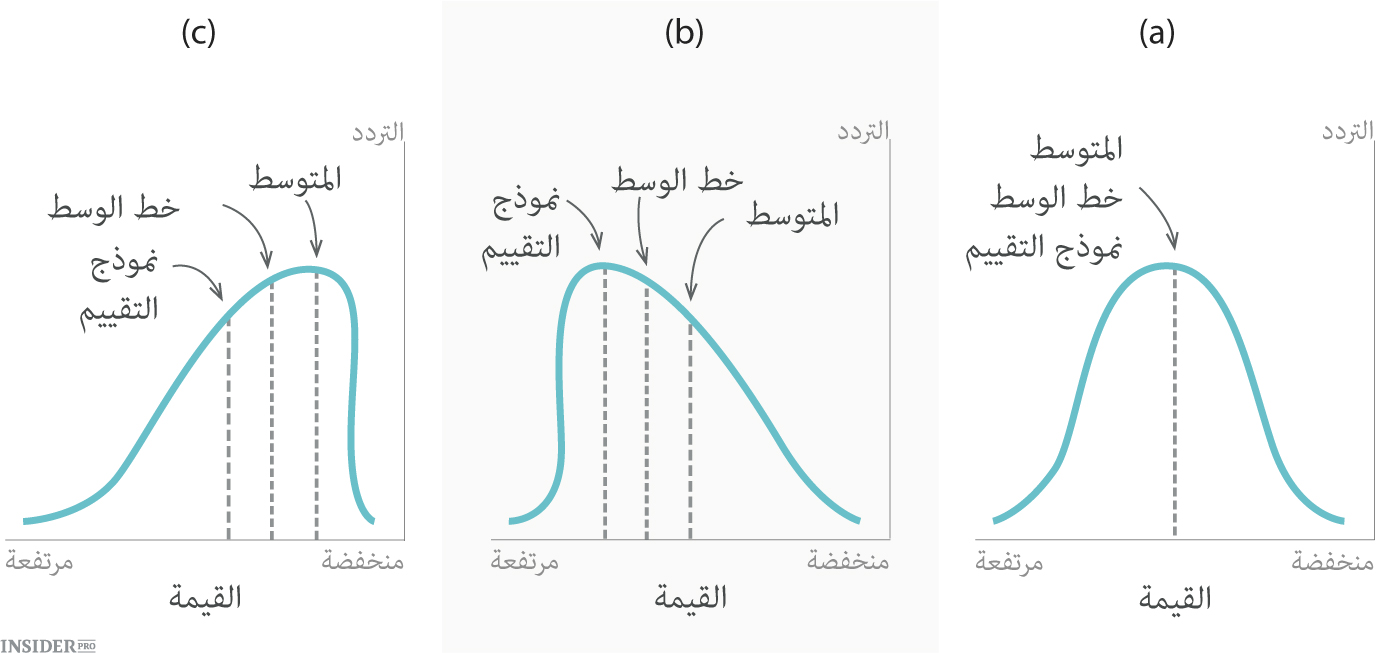

ما هو مستوى تقلبات السوق؟ الربح سيكون أكبر إذا زاد تقلب سوق الخيارات أيضا وهذا يزيد من احتمال زيادة الربحية من الخيار. وعلى العكس عند انخفاض التقلبات ينخفض سعره. يتم قياس تقلبات السوق عن طريق وضع نطاق الأسعار (طويلة الأجل وقصيرة الأجل والتطلعية) في نماذج تقيم التقلب .

عند وصول ITM و ATM و OTM إلى سعر الإضراب ستختلف قيمة خيارات تكول و بوت نتيجة للتأثير المباشر والعكسي على منحنيات التوزيع.

يتم تحديد عدد من الاضرابات والإجراءات بواسطة البورصة التي يتم التداول عليها بهذا الخيار.

نماذج تسعير الخيار

عند حساب الأرقام التاريخية و المتوقعة للتقلبات في التداول من الضروري أن نفهم الفرق بينهما.

تشير التقلبات التاريخية مدى تحيد سعر الأصل الأساسي لفترة معينة عن متوسط قيمته. الانحراف المعياري للسنة يحسب كنسبة مئوية. إنه يقيس تقلب الأصل لعدد محدد من أيام التداول (يمكن تغيير هذه الفترة) قبل كل تاريخ التسوية في سلسلة من البيانات في فترة زمنية محددة سلفا.

تظهر التقلبات المتوقعة حجم التداول بالأصل الأساسي، مما يسمح لك التنبؤ بانحرافات المعايير المستقبلية في أسعار الأصول في الفترة بين تاريخ التسوية و تاريخ ممارسة هذا الخيار. إن التقلبات المتوقعة بالنسبة للمتداول اليومي هي أحد العوامل الرئيسية في تحليل تكلفة الخيار. لتحديد التقلبات المتوقعة يستخدم أحد نماذج حساب التكاليف وربحية الخيار.

هناك ثلاثة نماذج نظرية منتشرة لتسعير الخيارات التي يمكن للتجار استخدامها لحساب التقلب المتوقع. وهي نموذج بلاك- شولز، نموذج بيركسوند - ستانسلاند، ونموذج ذو الحدين. يتم إجراء العمليات الحسابية بواسطة الخوارزميات وعادة ما تكون على أساس خيارات كول و بوت "«جانب المال».

- غالبا ما يستخدم نموذج بلاك- شولز للخيارات الأوروبية لأنها يمكن أن تمارس فقط في تاريخ انتهاء الصلاحية.

- نموذج بيركسوند - ستانسلاند فعال للخيارات الأمريكية التي يمكن أن تمارس في أي وقت من الشراء إلى تاريخ انتهاء العقد.

- نموذج ذي الحدين مناسب لتسعير الخيارات من الأنواع الأوروبية والأمريكية والبرمودية. تلك الآخيرة هي حد وسط بين هذين النوعين الأوليين. يمكن ممارسة الخيارات البرمودية فقط في أيام معينة خلال الفترة من عقد الشراء قبل تاريخ انتهاء الصلاحية أو في يوم تاريخ انتهاء الصلاحية.