مشروع خاص بالتعاون مع وسيط التداول EXANTE

في سلسلة من مقالات فيكتور أرونوف «أن تكون مستثمراً يعني أن تكون مواطن المستقبل»، المكرسة لاتجاهات الاستثمار الخاص، نتحدث عن كيفية تأثير تطور وسائل الاتصال على الحضارة ككل والاقتصاد والاستثمار على وجه الخصوص، و نحاول أن نفهم ما إذا كانت الرأسمالية المألوفة ستستبدل مباشرة بديمقراطية المستثمرين العاديين، ونقوم بتحليل تاريخ الوسطاء، ونتعلم كيفية التنقل في عالم السوق الكبيرة.

المقهى الذي أصبح بورصة

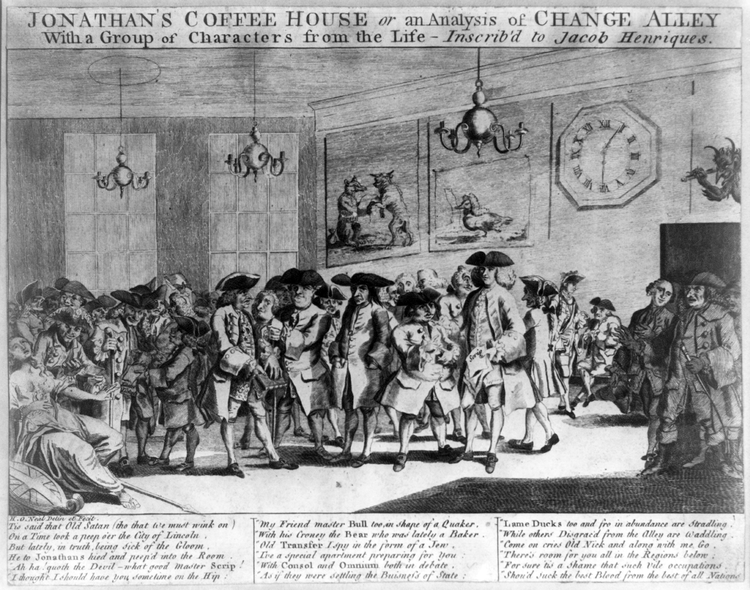

في حين أن التداول عبر الإنترنت قد ظهر مؤخرا من الناحية التاريخية توجد رغبة الناس في تبسيط ودمقرطة عملية الاستثمار هناك بقدر وجود البورصة وسوق الأوراق المالية. وهناك مثال رمزي و هو التجربة الإنجليزية لـ«مقهى جوناثان».

بورصة لندن الملكية. تأسست عام 1565 كبورصة سلع تحديداً. في 1695 سمح لها التعامل مع الأوراق المالية، ولكن في 1698 تم حظر ذلك مرة أخرى. وفي الوقت الحاضر تم إيقاف أنشطة البورصة

كانت هولندا الرائدة المالية في أوروبا إلى ما يقارب فترة القرن السابع عشر كله. في عام 1608 في أمستردام تم إنشاء بورصة سعتها 4500 شخص وكان ذلك رقما قياسيا في تلك الفترة. كانت البورصة مشروعاً ناجحاً جدا. بفضله أصبحت تقريبا كل أوروبا مدينة من هولندا. وقد تواجدت بورصة لندن الملكية منذ 1565، ولكن بدأت في إظهار منافسة جدية لأمستردام في عام 1690 فقط . لفترة طويلة بقيت بورصة سلع وفقط في 1695 سمحت قيادتها المعاملات مع الأوراق المالية الحكومية وأسهم الشركات. وأدى هذا القرار إلى نتيجة مزدوجة. زادت شعبية الصرف، ولكن الضجيج وإثارة وسطاء الأوراق المالية أزعج «السادة المحترمين»، وفي 1698 تم طردهم من البورصة مرة أخرى. وكان هذا القرار تاريخيا حقا، على الرغم من غير المرجح أنه اتُخذ لصالح البورصة الملكية.

رجال الأعمال الذين كانوا يرغبون في تجارة الأسهم وجدوا مكان لقاء جديد: إنه مقهى لندن «عند جوناثان». وعلى النقيض من البورصة الملكية كان يمكن لأي شخص أن يدخل المقهى. رحب مضيفو المقهى والزوار من رجال الأعمال ممن لم يكونوا مثقلين بمعايير العادات و التقاليد من «الطراز القديم» بتدفق أشخاص جدد راغبين في الاستثمار أو «اللعب». أصبح المقهى نادي الشراكات التجارية الكبرى. هنا بالتحديد في القرن الثامن عشرظهرت مثل هذه العبارات المألوفة كـ «التطهير»، و «السوق الصاعدة»، و«السوق الهابطة". في عام 1773، بنى المتداولون «عند جوناثان» مبنى جديدا للتداول، الذي سمي ببورصة لندن للأوراق المالية. وبمرور الوقت أصبحت هذه البورصة المركز المالي في العالم رقم واحد متقدمة بنفوذها على بورصة أمستردام والبورصة الملكية في لندن.

واحدة من العديد من المباني لبورصة لندن للأوراق المالية. تأسست البورصة عام 1773. وهي اليوم واحدة من المراكز المالية العالمية الأكثر احتراما

البورصات التي أصبحت مقاهيا

أظهرت تجربة مقهى «عند جوناثان» أن البورصات يجب أن تكون أكثر مرونة وأقرب إلى الحقائق التاريخية. و عليها أن لا تتجاهل الاحتياجات المتزايدة للناس في الاتصالات والفرص الجديدة للوفاء بها.

تقليديا كانت البورصات نظما مع مجموعة متنوعة من القيود وصعوبة الوصول للمواطن العادي. على سبيل المثال بورصة نيويورك (NYSE) لديها 1366 عضوا. يمكنك شراء العضوية (نطاقات التكلفة من مئات الآلاف إلى الملايين من الدولارات) أو إيجارها (عدة عشرات من الآلاف سنويا). الرجل العادي لا يمكن أن يأتي بنفسه إلى البورصة و يبدأ بالتداول. يجب أن يلجأ إلى خدمات بعض من أعضائها كالوسطاء ودفع عمولة لهم.

كانت هذه العمولة في السابق مكرثة لدفع ثمن تأدية الوسيط الصفقات مباشرة في غرفة البورصة وكانت كبيرة جدا. ولكن منذ سبعينات القرن الماضي بدأت البورصات استخدام تكنولوجيا المعلومات بفعالية. بدأت أتمتة المعاملات أكثر وأكثر، و في نهاية المطاف أصبح إجراؤها عبر شبكات الكمبيوتر ممكناً. حصل الوسطاء على إمكانية التداول دون مغادرة المنزل. بدأ أداء البورصات ينمو وعمل الوسيط على كل معاملة والعمولة عليها بدأت بالانخفاض. في تسعينات القرن الماضي سمح ظهور الإنترنت بأتمتة دورة المعاملة بالكامل. ظهر وسطاء الإنترنت الذين بدؤوا في الوقت الحقيقي عبر الإنترنت بتوفير معلومات السوق للمستثمر و الحصول على الطلبات منه وتنفيذها في البورصات. ونتيجة لذلك ليس فقط الوسطاء، ولكن المواطنين العاديين أيضا كانوا قادرين على التداول بشكل كامل في البورصة من المنزل.

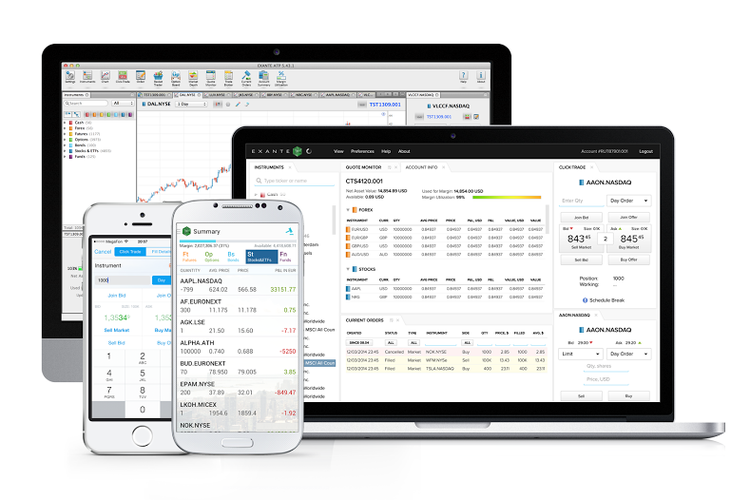

محطة تداول لوسيط التداول عبرالإنترنت Exante التي تستند على الأجهزة المختلفة. بدلا من الذهاب إلى مبنى البورصة يكفي للمستثمر الحديث أن «يفتح» الهاتف

وسيط الإنترنت الحديث هو أكثر من مجرد عضو في البورصة الذي يتلقى على الكمبيوتر عبر محطة واحدة الطلبات من العملاء، ومن خلال الآخر يوجهها إلى منصته. هذا هو النظام الآلي الذي تكون فيه الخطوات الوسيطة في الصفقة شبه معدومة. وهناك عدد من الوسطاء الكبار على الإنترنت مثل Interactive Brokers،و Saxo Bank أو Exante، الذين يعطون المستخدم إمكانية الوصول الإلكتروني المباشر إلى سوق الصرف (التداول المباشر DMA). تحدث الدورة الكاملة من الصفقة (ابتداءً من إرسال الطلب إلى الوسيط انتهاءً بحصول العميل على معلومات عن الشراء ناجح أو بيع أداة) لدى وسطاء DMA بشكل شبه فوري. سعر التكلفة الذاتية لكل معاملة لا يكاد يذكر و هذا هو سبب اللجان المنخفضة للغاية. في منتصف تسعينات القرن الماضي بلغت عمولة الوسيط التقليدية النمطية حوالي 1 دولار للسهم الواحد (وكثيرا من الأحيان كان من الممكن فقط شراء حزمة لا تتجزأ مكونة من 100 سهم). لدى وسيط الإنترنت الحديث، يمكن أن تكون العمولة 1-2 سنتا (مع إمكانية شراء أسهم فردية). و بالإضافة يمكن التداول من خلال هؤلاء الوسطاء في الوقت نفسه على أسواق متعددة، بما في ذلك المذكورة أعلاه في نيويورك ولندن، وكذلك طوكيو وهونغ كونغ و NASDAQ وغيرها. إن هذا يجعل عشرات الآلاف من الأدوات المالية متاحة للاستخدام.

أكثر قرابة «للشعب»؟

إذا قد تعلمت البورصات الحديثة من التجربة الإنجليزية القديمة ولم تنتظر ظهور مقهى «عند جونثان» آخر على الإنترنت. بدلا من ذلك قررت اعتماد تجربة ذلك المقهى.

بفضل تكنولوجيا المعلومات والتعاون مع شركات الوساطة عبر الإنترنت خفضت بشكل كبير من تكاليف العميل وقامت بتبسيط عملية الدخول إلى السوق. على الرغم من أن قانونيا اليوم لا يزال الوسطاء والبورصات يقفون بين التاجر و السوق، مع DMA هما في الواقع مفصولان فقط بأجهزة الكمبيوتر مثلما التجار في المقهى منفصلون عن بعضهم بالطاولة التي يناقشون ورائها الصفقة. ربما يكون هناك عائق خطير واحد فقط، الذي لا يزال يقف أمام صغار المستثمرين في هذا المخطط وهو الحاجة إلى تقديم وديعة كبيرة (عدة آلاف من الدولارات) إلى حسابك. هذه الودائع ليست لدفع عمولات شركات الوساطة لأن عمولة الخدمات صغيرة. ولكنها المبالغ التي على المستثمر أن يعهدها مؤقتا لشركة الوساطة التي تخلق صعوبات نفسية على الأقل.

لشتراط وجود ودائع عالية هو نتيجة طبيعية لخصائص تنظيم عمل الوسيط على الإنترنت. كانت المهمة الرئيسية للوسيط التقليدي هي عقد الصفقات في البورصة. والهدف الرئيسي من الوسيط عبر الإنترنت أن يكون قانونياً قادراً على توفير الاتصال إلى ملاقم التداول وبناء البنية التحتية التقنية التي من شأنها معالجة المعاملات تلقائيا. هذه البنية التحتية تتطلب استثمارات كبيرة، والوسيط يسعى لسدادها بسرعة. إذا كان يتبع إستراتيجية الرسوم المنخفضة، فالطريقة الوحيدة لضمان هذا هو زيادة الحجم الكلي لأموال العملاء.

هل هناك بدائل بأسعار معقولة لهذا المخطط؟ نعم، ولكن مع أوجه القصور الخاصة بها. في سوق اليوم هناك شركات وساطة مع وديعة منخفضة جدا، ولكن من دون بنية تحتية كبيرة ومخرج إلى البورصة الكبيرة. كيف تعمل؟

عدد من هؤلاء الوسطاء (وسطاء التعامل عبر المكتب، وسطاء DD) يقدمون لعملائهم معلومات السوق من البورصات الحقيقية، ولكن لا يرسلون الطلب إلى البورصة بل يقومون بأداءه بناء على نفقاتهم الخاصة. إنهم ينظمون بورصات مماثلة (dealing desk) شخصيا. هذا الترتيب شائع في سوق الصرف الأجنبي بسبب سهولة التنفيذ: المال مجهول، ولا يوجد أي توزيعات عليه وهلم جرا .. ولكن هناك أيضا وسطاءDD للأسهم. إنهم لا يتداولون بالأسهم الفعلية بل بالالتزامات لشرائها (أي بمعنى أكثر صرامة عقود الفرق في السعر، CFD). هذا يوفر للعملاء مرونة ملحوظة: الحد الأدنى للودائع منخفض جدا، وسيولة ضخمة، ورافعة مالية عالية، ومجموعة واسعة من الأدوات المتاحة. ولكن هذا المخطط له سلبيات خطيرة:

- أولا، بعد جذب التجار بالودائع المنخفضة، يطلب وسيط DD للمعاملات غالبا رسوم أعلى من وسيط DMA.

- ثانيا، وسيط DD في الواقع، لاعب بنفسه و منافس مباشر للعميل. وكونه الشخص المعني فإنه لا يستصعب العثور على طرق (على سبيل المثال، عن طريق التلاعب بالتأخير في تنفيذ الطلب) لتكون معاملات العملاء في المتوسط أقل فائدة منها في حال الوصول المباشر إلى السوق.

- ثالثا في حال إفلاس مثل هذه الشركة لا يحصل العميل على الأسهم بل على"التزامات" أكثر سرعة للزوال من ذلك بكثير. بالمقارنة مع وسيط DMA إن وسيط DD أشبه بالكازينو. لم يتم تصميم هؤلاء الوسطاء للمستثمرين على المدى الطويل، واللاعبين على الفرق في الأسعار والتقلبات اللحظية الأخرى. هذا هو أخطر نوع من المعاملات، ومعظم المبتدئين سرعان ما يفقدون ودائعهم على يد وسطاء DD.

فئة أخرى من الوسطاء «المتاحين»على الإنترنت هم الوسطاء المقدمون (introducing brokers). في الواقع، إنهم مجرد وسطاء بين العملاء والوسطاء «الواقعيين» مع إمكانية الوصول إلى البورصات. إنهم غالبا ما يقدمون بالإضافة إلى الوساطة خدمات التدريب للعملاء، ويوفرون فرصة لتجربة العملاء أنفسهم في مجموعة متنوعة من المنصات والأسواق. بطبيعة الحال، عند التداول بمساعدتهم العمولة أعلى لأن سلسلة الوسطاء أطول. ولكن المشكلة الرئيسية ليست هذه النقطة، بل في رفض هذه الشركات المسؤولية عن الصفقة. وفقا للاتفاقات، إنهم مجرد وسطاء. في الواقع ذلك يعزز إمكانية التزوير إلى حد كبير.

اليوم، لا تزال سوق الأوراق المالية تتطور، وتقوم مختلف شركات الإنترنت تجربة كل أنواع الخطط المالية. المنافسة بينها آخذت في الازدياد. كما يتزايد وعي الناس تدريجيا حول الفرص الجديدة. يمكننا أن نفترض أنه في المستقبل القريب، سوف يوفر الوسطاء للعملاء ظروف حتى أكثر ملاءمة من جميع النواحي. على وجه الخصوص سيوفرون لهم «كل شيء في علبة واحدة» أي العمولات المنخفضة و حد أدنى أكثر انخفاضاً للودائع، وموثوقية عالية عند تداول الأسهم الحقيقية للشركات الكبرى.