لا يوجد إنسان مثالي وكل الناس يخطئون في بعض الأحيان حتى إذا كانوا محترفين.النتيجة السيئة هي نتيجة أيضا.

يعرف المستثمرون المحترفون ما هو لازم فعله مع الادخارات والاستثمارات ولكنه يجب الملاحظة أنهم تمكنوا من كسب هذه المعرفة القيمة بفضل الأخطاء التي ارتكبوها في طريقهم المهني.

قد شاهدوا كل شيء: البيع المسبق للأسهم والفرص الاستثمارية الممتازة الضائعة وإنفاق كل إدخارات التقاعد. بفضل أخطائهم حصل المستثمرون على أكثر الدروس قيمة في حياتهم.

نقدم لكم ثلاث قصص لمحترفين يجب الاستفادة منها بالكامل من أجل تجنب مثل هذه الأخطاء وتفاديها مستقبلا.

ماتّ فرانكيل: "إذا سألونا مرة ما هو الذي أشكو منه في طريقي المهني في عالم الاستثمارات فيمكنني أن أجاوبكم قائلا: اشتريت أسهم شركة تسلا (NASDAQ: TSLA) حيث كان سعرها 20$ وقمتُ ببيعها عندما وصل سعرها إلى 70$. وكنت أعتقد حينذك أنني أتخذ قرارا صحيحا. ولكننا نعرف تماما ما حدث فيما بعد. وصلت قيمة أسهم Tesla إلى مستوى 244$ خلال فترة قصيرة من عدة سنوات فقط".

كيف استفدت من هذا الخطأ؟ إذا كان سعر الأسهم يرتفع - وليس من المهم بأي سرعة في السوق – يجب أن تسألوا أنفسكم هل كانت ولا تزال الأسباب التي كانت قراركم في شراء هذه الأسهم عادلة؟ فيما يخص أسهم شركة Tesla كنت ولا أزال أثق في الرؤية الاستثمارية للمدى الطويل بالإضافة إلى الثقة في آفاق منتجات الشركة وعملها بشكل عام. وحتى إذا كانت الأسعارعلى مثل هذا المستوى العالي الذي نراه اليوم لا تعتبرهذه الأسعار مبالغة في تقدير قيمتها.

يعني ذلك أنني كنت أستثمر المال إلى أسهم Tesla انطلاقا من أن أحتفظ بها للمدى الطويل ولكنني اتخذت قرارا خاطئا بسبب البخل. قد أدركت مما حدث أن الأسهم ترتفع وتهبط في أسعارها ولكن لا يجوز أن تقام قراراتكم المالية على قيمتها.لا. بدلا من ذلك يجب التركيز على ما إذا كان سعرها الحالي يتناسب و ستطابق مع حصة شركة جيدة تمثلها هذه الأسهم. وإذا كان جوابكم نعم على هذا السؤال فلا يجوز أن يكون البخل سببا لقرار بيعها في حال قفز سعر الأسهم بحدة في يوم من الأيام".

تود كامبيل: "في فترة الركود الاقتصادي وهبوط الأسواق المالية من الصعب جدا أن نتجنب ضجة الأسواق والتركيز على القرارات الثابتة، خاصة إذا تشترون في وقت الآخرون يبيعون".

في أيام الأزمة المالية كانت وسائل الإعلام العالمية تتحدث كثيرا عن ضرورة تجنب المستثمرين الشراء في تلك الأيام. ولحسن الحظ الانضباط النفسي ساعدني وجعلني أستثمر أموالي في صناديق الاستثمار المشتركة الأكثر تنوعا في إطار برنامج حساب متوسط الأوصول. وهكذا تمكنت من تجنب الخوف القصير الأمد ومواصلة الشراء في وقت كان الآخرون يبيعون.

ورغم ذلك أنا أشكو من أنني لم أتمكن من زيادة الاستثمارات الشهرية أثناء فترة الهبوط الحاد في السوق. لو عملت ذلك لكانت حافظة الأوراق المالية الخاصة بي أكثر مما هي الآن بكثير. في نهاية المطاف توقف المؤشر S&P 500في هبوطه وتضاعفت قيمته فيما بعد. وأفضل ما يمكن استفادته من هذا الدرس هو أنه إذا كان لديكم انضباط استثماري ثابت وتخطيط استثماري طويل أجل بالإضافة إلى مبلغ محدد من الأرباح الشهرية فكان بإمكانكم إنشاء مبلغ احتياطي لحالات البيع الكثيف في الأسواق المالية".

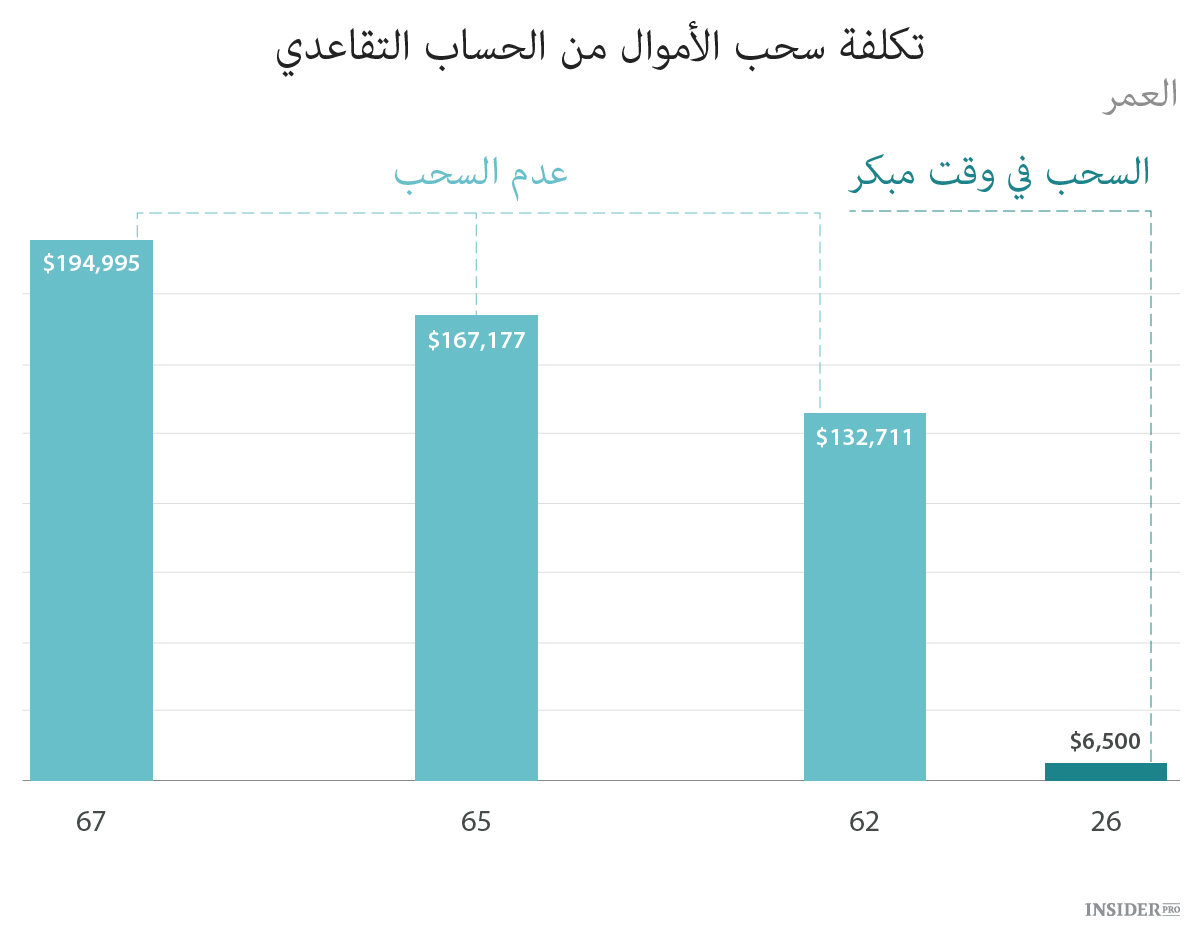

السيد جايسون هولّ: "أشكو أكثر شيء في حياتي من أنني قمت بإنفاق مدخرات التقاعد مرتين".

وفي كلا المرتين حدث ذلك عندما كنت في العشرين أو أكثر بقليل من عمره حيث قد وصل إجمالي المبلغ الذي أنفقته حوالي 6.500 $.وبعد مرور 25 سنة عندما أصبحت متقاعدا سوف يتحول هذا المبلغ إلى شيء أقل من التكاليف الشهرية (آخذا بالاعتبار التضخم) .

ولكني لم أشك من هذا المبلغ وقدره 6500$.لا. أنا أشكو من الفرصة الضائعة. هذا هو الذي لا يمكن استرجاعه أبدا. اسمحوا لي أن أشرح هذا لكم.

انطلاقا من نمو السوق، لو لم آخذ هذه الأموال في ذلك اليوم كانت الادخارات التقاعدية لدي أكثر بـ23 ألف دولار اليوم. وهذا البداية فقط.

دعونا نحسب معا إلى ما يمكن أن يتحول 23 ألف دولار مستقبلا إذا كنت لا أزال أستثمر وفقا للمعدل السنوي على مستوى 9% (هذا يقارب متوسط النمو لمؤشر S&P 500).

ليس من الصعب اليوم إيجاد مبلغ قدره 6500$.ولكن الحصول على مبلغ قدره 200 ألف دولار عند التقاعد يبدو صعبا. وأنا سعيد جدا أنني أدركت ذلك ولدي وقت كافٍ لزيادة الادخارات التقاعدية أكثر.