هل يستحق بأن نبيع الأوراق المالية لدى شركات الدول النامية بسبب استسلامنا للذعر؟

النظام الاحتياطي الفدرالي الأمريكي يرفع أسعار الفوائد؟ إذاً يجب بيع أسهم الدول النامية (ЕМ). مأساة اليونان مستمرة؟ يجب بيع أسهم ЕМ. وقعت عند الدول النامية مشاكل جديدة؟ لنبيع كافة الأوراق المالية لدى كل الأسواق النامية.

بالطبع ЕМ محفوفة بالمخاطر ومتقلبة، والمستثمرون يغادرونها قبل غيرها. الرفع من المعدل الأساسي في الولايات المتحدة وتصريحات الحكومة اليونانية لا تخفف من المخاوف بخصوص المخاطر في ЕМ. منذ بداية شهر يونيو عام 2015 بلغ تدفق الموارد إلى صناديق ЕМ حده الأدنى لخمسة عشر شهر، وفي مايو كان هنالك نزيف كبير. تم نشر هذه البيانات في Bank of America Merrill Lynch.

في أي حال من الأحوال هذا ليس شيئاً جديداً. منذ بداية الأزمة المالية كانت المخاطر في الأسواق المتطورة تقدر بأقل مما هو في الواقع. حول المستثمرون انتباههم إلى الأصول غير المحفوفة بالمخاطر بنظرهم كالسندات الأمريكية للرهن العقاري السندات السيادية لبلدان الاتحاد الأوروبي.

على المستثمرين العاملين مع أسهم الأسواق المتطورة أن يعرفوا بأن الخطر الائتماني السيادي لبلدانهم هو أساس رفاهية زملائهم الذين يتاجرون في الأسواق النامية. والإظهار الأخير لذلك هو انخفاض مستوى السيولة وارتفاع التطاير الذي يلحظ حالياً في الأسواق المتطورة والتي نحن تعودنا أن نراها فقط في الأسواق النامية.

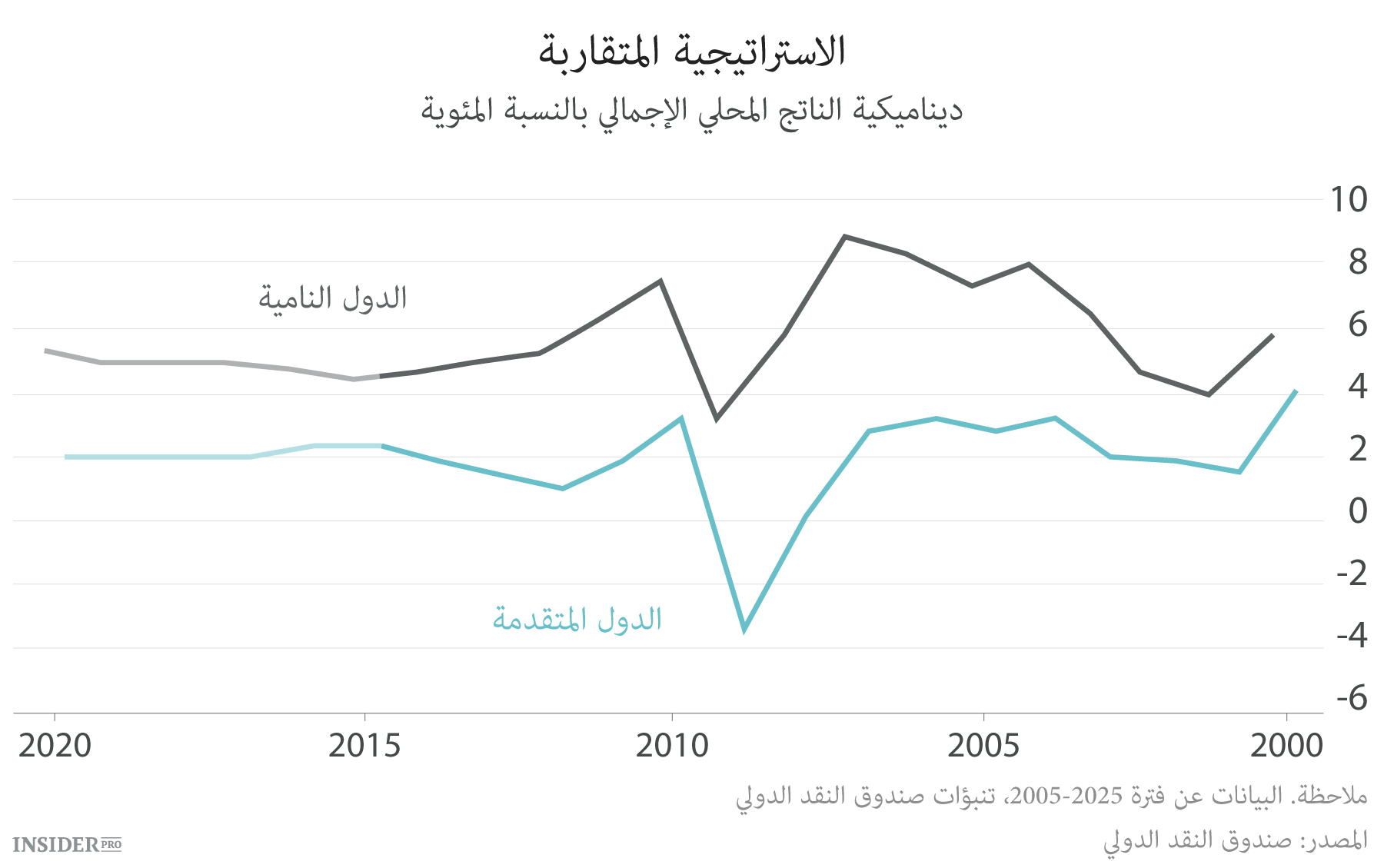

حين يتعلق الأمر بالأسواق النامية يوجد دوماً إغراء النظر إلى الأشياء بتشاؤم كبير. لنأخذ مثلاً القلق الذي كان منذ فترة بصدد النمو المتباطئ المشترط غالباً بالإصلاحات التي غرضها جعل هذا النمو موزوناً أكثر. ما زالت الاقتصادات النامية إجمالاً تتطور أسرع من المتقدمة. حسب تنبؤات صندوق النقد الدولي في هذا العام ستوفر الدول النامية أكثر من 70% من نمو الاقتصاد العالمي. منذ بداية العام "استثمرت" هذه الدول إلى النمو الاقتصادي العالمي أكثر من نصف الناتج المحلي الإجمالي حسب تكافؤ القدرة الشرائية.

القضية تهم الدول المتقدمة، فحتى بعد نهاية الأزمة ما زالت اقتصاداتها تنمو نمواً بطيئاً رغم الجهود الكبيرة من قبل المنظمين.

رغم أنه في خلال السنوات أخيرة كانت الأزمات تظهر في الأسواق النامية كشيء حتمي يشير الزمن أن الأمر ليس كذلك. الوقاءات على شكل الميزانية الأكثر شفافية وسعر الصرف المرن للعملة الوطنية والاحتياطات الكبيرة للذهب تنجح في أداء مهمتها. فروسيا مثلاً التي اقتصادها حالياً ليس على أحسن وجه تغلبت على الامتناع الفجائي والكامل تقريباً عن الأسواق المالية العالمية. في السابق كانت الفعالية من هذا أقوى بكثير.

وفعلاً بما أن سياسة النقد والائتمان الطارئة كوسيلة للتأثير تفقد قوتها فالأسواق النامية التي كانت حتى الآن عديمة الشعبية قد تتفوق عليها بغتة. الأوراق المالية بما فيها الأسهم والسندات في الأسواق المتطورة ربما مبالغة من حيث قيمتها، وإيرادها منخفض جداً. وفي الأسواق النامية ينبأ على إيرادات أعلى بكثير التي ستنطلق من المستويات الحالية المتوسطة. يعتبر المحللون من Pictet Asset Management بأنه قبل حلول عام 2020 سيزداد الإيراد من أسهم الشركات من قطاع ЕМ على 10%. الاستثمار في هذا القطاع خطر ولكن قد يكون مربحاً.

الرفع من أسعار الفائدة الأساسية بالولايات المتحدة قد تختبر قوة الأسواق العالمية. بالكاد يستحق بيع الأوراق المالية لدى شركات الدول النامية استسلاما للذعر العام، ولكن لا بد من التحليل الدقيق لقيمتها.