ربما رفع سعر الفائدة لنظام الاحتياطي الفدرالي ليس خبراً سيئاً بالنسبة للمستثمرين في السندات.

ينتظر الكل رفع سعر الفائدة من قبل نظام الاحتياطي الفدرالي للولايات المتحدة. يعتبر أنه خبر سيئ بالنسبة للمستثمرين في السندات. ولكن لن نسمح للاعتقاد السائد أن يضللنا.

من يدري متى سيحدث رفع سعر الفائدة أو هل سيحدث ذلك أساساً؟ كل ما يدل على ذلك هو بيان رئيسة نظام الاحتياطي الفدرالي جانيت إييلن حيث قالت أنه سيحدث هذا العام. ولكن خلال العقد الأخير سمعنا 10 انذارات كاذبة على الأقل.

لأول مرة منذ يونيو عام 2006 يبدو أن نظام الاحتياطي الفدرالي على استعداد لتنفيذ خططه وهناك صافرات الإنذار. مثال على ذلك هو مقال في موقع Fox Business تحت عنوان "أيها المتقاعدين، احذروا من رفع سعر الفائدة" (Lookout Retirees, Here Come Rising Interest Rates). يقترح مؤلف المقال إعادة النظر في الاستراتيجية الاستثمارية لأن أسعار السندات المرتبطة عكسا مع أسعار الفوائد يمكن أن تهبط.

الرسالة الرئيسية لمثل هذه المقالات هي أن رفع سعر الفائدة لنظام الاحتياطي الفدرالي سيضرب ربحية السندات بشدة وسيضطر المستثمرون إلى إعادة النظر في حصصهم في المحفظة. بدلاً من الانسياق وراء الشائعات دعونا نبحث عن الفجوات في المنطق.

الأسطورة الأولى. رفع أسعار الفوائد آت لا محالة

تتوقع سوق العقود الآجلة رفع سعر فائدة الاموال الفيديرالية من قبل نظام الاحتياطي الفدرالي في نهاية السنة الجارية أو بداية سنة 2016. تقدم البنوك قروضاً يومية لبعضها البعض وفقاً لهذه الفائدة. يعتقد معظم الناس أنه يعني رفع أسعار الفوائد.

ولكن لا يدرك الكثيرون أن نظام الاحتياطي الفدرالي لا يحدد أو يتحكم مباشرة بأسعار الفائدة المتوسطة وطويلة الأجل التي تتعلق بها أسعار السندات. يؤثر سعر الفائدة على الأموال الفيديرالية على القروض قصيرة الأجل وبالتالي يحدد ربحية أسواق المال وحسابات التوفير والقروض بالفائدة السائدة. علاوة على ذلك له تأثير أقل على أسعار الفائدة طويلة الأجل التي يتم تحديدها نتيجة لتداول السندات على أساس توقعات السوق.

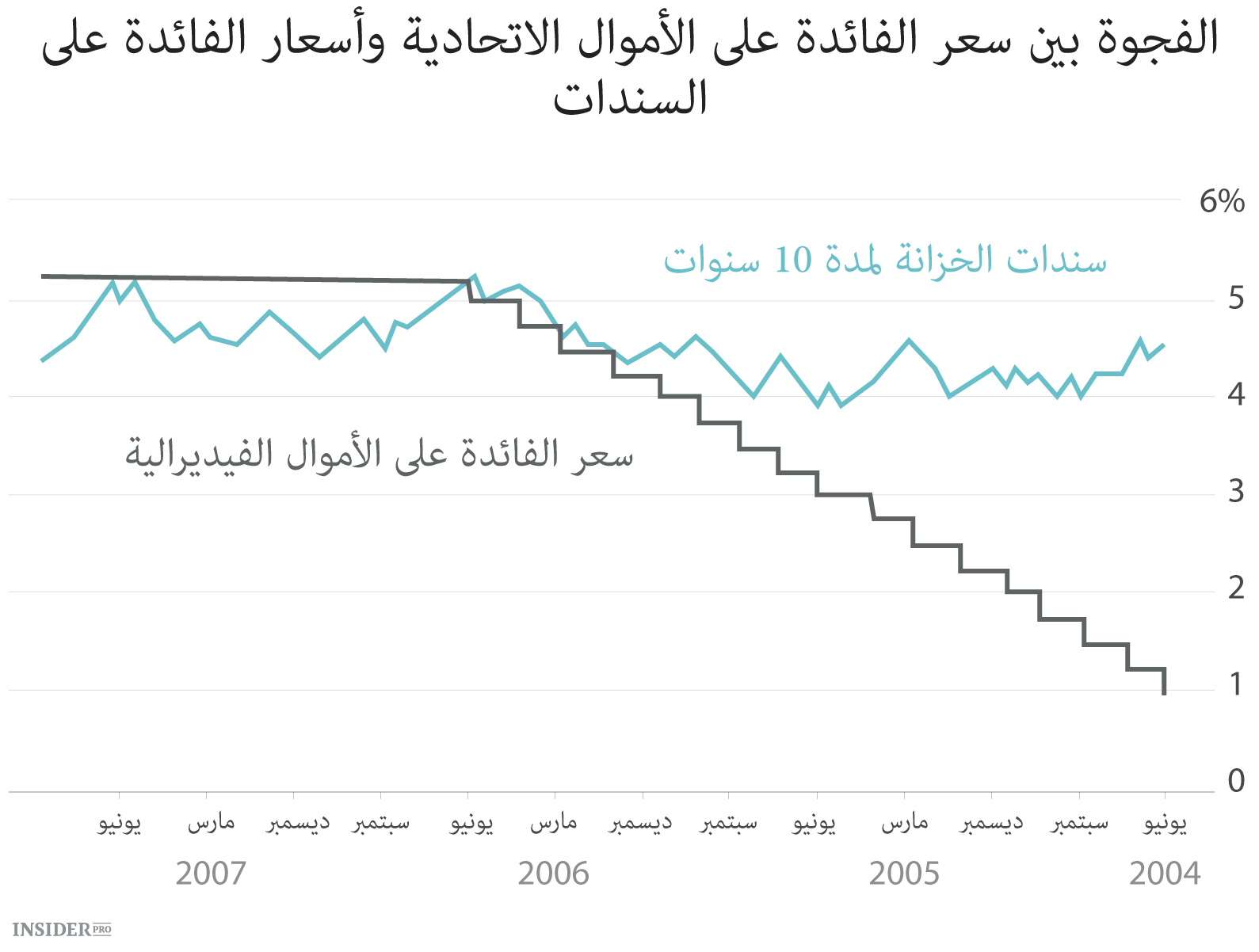

لإعطاء مثال على الفجوة بين الفائدة على الأموال الفيديرالية والفائدة طويلة الأجل يجب أن نعود إلى فترة رفع الفوائد الأخيرة من قبل نظام الاحتياطي الفدرالي. 29 يونيو عام 2004 اليوم قبل رفع الفوائد كانت ربحية سندات الخزانة الأمريكية لمدة 10 سنوات نسبة 4.7%. خلال ثلاثة أشهر من الرفع الأول انخفضت تحت 4%.

أي أن رفع نظام الاحتياطي الفدرالي أسعار الفوائد وذهبت ربحية السندات في الاتجاه المعاكس. وبعد عام من الرفع الأول بقيت ربحية سندات الخزانة لمدة 10 سنوات تحت الـ 4% على الرغم من ارتفاع سعر الفائدة على الأموال الاتحادية بنسبة نقطتين مئويتين خلال نفس الفترة. إذا اشتريت سندات الخزانة لمدة 10 سنوات عشية رفع فوائد نظام الاحتياطي الفدرالي واحتفظت بها خلال السنة فقد حصلت على 10.1%. وقد تبلغ العائدات من سندات لمدة 20 سنة نسبة 19.2%.

كان من أسباب هذا الوضع شراء عدد كبير من سندات الخزانة من قبل المستثمرين الصينيين الذي أدى لانخفاض الأسعار والربحية. اليوم في ظل المشاكل في أوروبا وآسيا أصبحت سندات الخزانة طويلة الأجل ملاذاً آمناً مفضلاً للمستثمرين الأجانب. المبدأ أكثر صعوبة من الفكرة عن عدم ضرورة الاحتفاظ بالسندات في الأيدي في فترة زيادة سعر الفوائد من قبل نظام الاحتياطي الفدرالي. أليس كذلك؟

إذا توقع السوق أن رفع فوائد نظام الاحتياطي الفدرالي سيؤدي إلى تباطؤ الاقتصاد والركود أو مجرد انخفاض ضغوط التضخم فستنخفض العائدات المتوقعة من السندات طويلة الأجلة بدلاً من ارتفاعها.

الأسطورة الثانية. ارتفاع أسعار الفوائد سيؤدي إلى انخفاض ربحية السندات

هذه الفكرة معقولة على المدى القصير ولكن ليس على المدى الطويل. إذا اشتريت سندات الخزانة لمدة 10 سنوات وتريد الربحية الإسمية القصوى خلال الـ10 سنوات مقبلة وأفضل ما يمكن أن يحدث هو ارتفاع أسعار الفوائد فوراً بعد الشراء.

يتعارض هذا المنطق مع وجهة النظر التقليدية على المدى القصير لأن في رأي معظم الناس ارتفاع أسعار الفائدة مرتبط بانخفاض أسعار السندات. في الحقيقة ستنخفض أسعارها على المدى القصير والأكثر ربحية أن تشتري السندات بعد ارتفاع الفائدة.

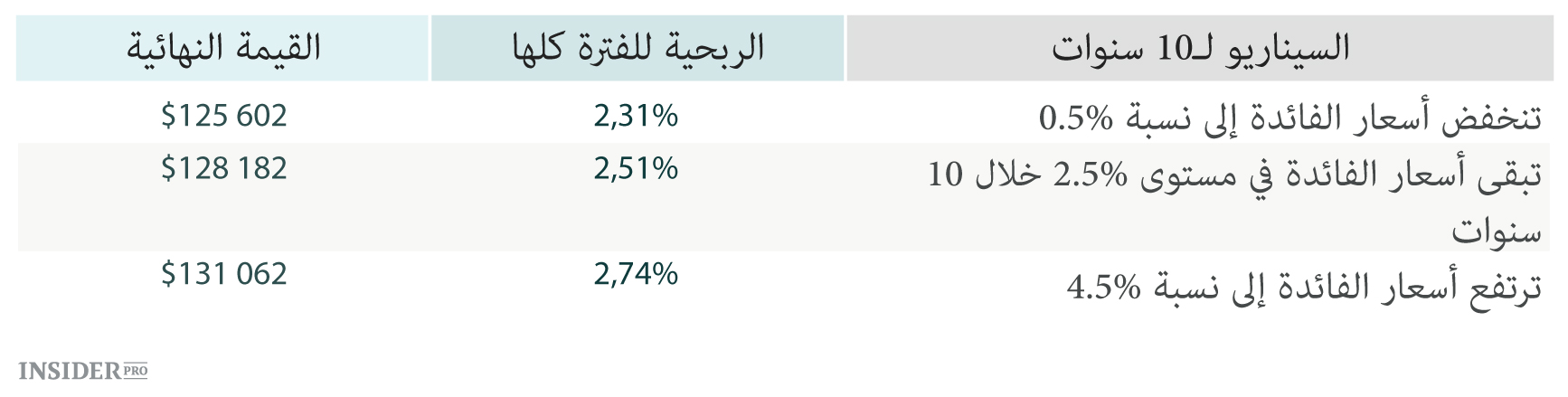

لكن إذا ارتفعت الفوائد فوراً يمكنك القيام باعادة الاستثمار في قسائم الدفع لفوائد أعلى وتفعل ذلك لـ 10 السنوات المقبلة وستكون العائدات الاجمالية أكبر في هذه الحالة مما لو بقيت الفوائد على نفس المستوى. كما هو مبين في الصورة أدناه خلال فترة 10 سنوات يمكنك كسب 5460 دولار اضافي لكل 100 ألاف دولار إذا ارتفعت الفوائد فوراً بمقدار نقطتين مئويتين ولا يتراجع إلى نفس القيمة.

الأسطورة الثالثة. يجب بيع السندات انتظاراً لرفع أسعار الفائدة من قبل نظام الاحتياطي الفدرالي

كما أظهرنا أعلاه، ربحية السندات ليست مرتبطة مباشرة بسعر الفائدة على الأموال الفيديرالية. بالاضافة إلى ذلك يجب على المستثمر أن يبحث عن بديل للسندات التي يبيعها. إن العائدات من الفائدة على الودائع صغيرة جداً وكما يتضح من البيانات التاريخية ترتفع أسعار الأسهم ببطئ في مثل هذه الظروف. علاوة على ذلك لا يمكن الاعتماد على تنبؤ الربحية.

اذا كان هناك شخص يعتقد أنه قادر على التنبؤ بزمن تغيير أسعار الفائدة، فمن الأفضل له فتح صندوق احتياطي وكسب الملايين وليس كسب المبالغ المتواضعة من خلال ادارة المحفظة الخاصة به. تؤمن محفظة السندات المتنوعة حماية في حالة الانهيار في سوق الأسهم.

عام 2008 عندما خسرت Standard & Poor’s 500 نسبة 36.6%، كسبت 20.1% بفضل الاستثمارات في سندات الخزانة لمدة 10 سنوات. إذا تهتم بتأمين المحفظة من الخسائر المفاجئة أكثر من التقلبات قصيرة الأجل فمن الأفضل عدم التخلي عن السندات.

ما الذي يمكن تعلمه من هذه الأخطاء الشائعة؟

الناس يفضلون العمل على التقاعس عنه وهذا صحيح في حالة وول ستريت أيضاً، حتى في الظروف حين يكون التقاعس عن العمل أفضل. يربح وول ستريت من المستثمرين ولهذا السبب سنسمع مثل هذه الانذارات في المستقبل لأن النشاط التجاري يصب في مصلحة البنوك وشركات الوساطة.

لا تسمح للرأي العام المشوش أن يؤثر على استراتيجياتك الاستثمارية في قطاع السندات ولا تنسى الفرق بين المضاربة والاستثمار.

كما كتب فريد شفيد الابن وهو تاجر الأسهم الذي غادر السوق عام 1929:

"المضاربة هي محاولة (في كثير من الأحيان دون جدوى) تحويل القليل من المال إلى مبلغ كبير. والاستثمار هو الجهد الذي سيمنع تحويل الكثير من المال إلى مبلغ صغير في حالة النجاح".