ثلاثة رسوم بيانية تثبت أن المستثمرين بالغوا في تقييم حجم المشاكل عند بيع الأسهم الأمريكية.

كان أغسطس شهرا صعبا للأسهم الأمريكية ولكن بداية سبتمبر لم تكن أفضل، في الأسبوع الماضي فقد مؤشرS & P 500 نسبة 3.4٪.

كانت سبب الانهيار مخاوف المستثمرين حول الوضع في العالم التي تغلبت على بعض التطورات الاقتصادية الإيجابية في الولايات المتحدة. قال باتريك ليغلاند، رئيس قسم الأبحاث في بنك Societe Generale أن المبيعات في أسواق الأسهم في الدول قد خرجت عن حدها بكثير.

وكانت السبب الرئيسي لخوف المستثمرين هي الصين. بينما كان المستثمرون الأمريكيون يتمتعون بعيد العمال تم إعادة النظر إلى أرقام النمو لثاني أكبر اقتصاد في العالم في عام 2014 من 7.4٪ إلى 7.3٪. وقد أثرت الأخبار على البورصة الصينية وانخفض مؤشر Shanghai Composite بنسبة 2.5٪ على الرغم من التعليقات المهدئة لرئيس البنك المركزي بأن الانخفاض في سوق الأوراق المالية في البلاد لن يستمر لفترة طويلة.

وفقا لليغلاند، توجد في سوق الأوراق المالية في الصين فقاعة مماثلة لتلك التي أدت إلى الأزمة في عام 2007. والفرق هو أن هذه المرة اقتصاد الدولة يتباطأ (يتوقع محللو البنك انخفاض نمو الناتج المحلي الإجمالي للصين إلى 6.9٪ في عام 2015 وإلى 6٪ في عام 2016). يشير ليغلاند إلى الرسم البياني لمقارنة الأزمة الحالية في السوق الصينية مع فقاعة الدوت كوم في عام 2000. وهكذا، فإن الانخفاض في السوق قد يكون طويلا لذلك الاستثمار في الصين سابق لأوانه. وفي الوقت نفسه، وفقا للغيلاند، سيكون أثر الانهيار في الصين على الأسواق والسلع الناشئة محدودا.

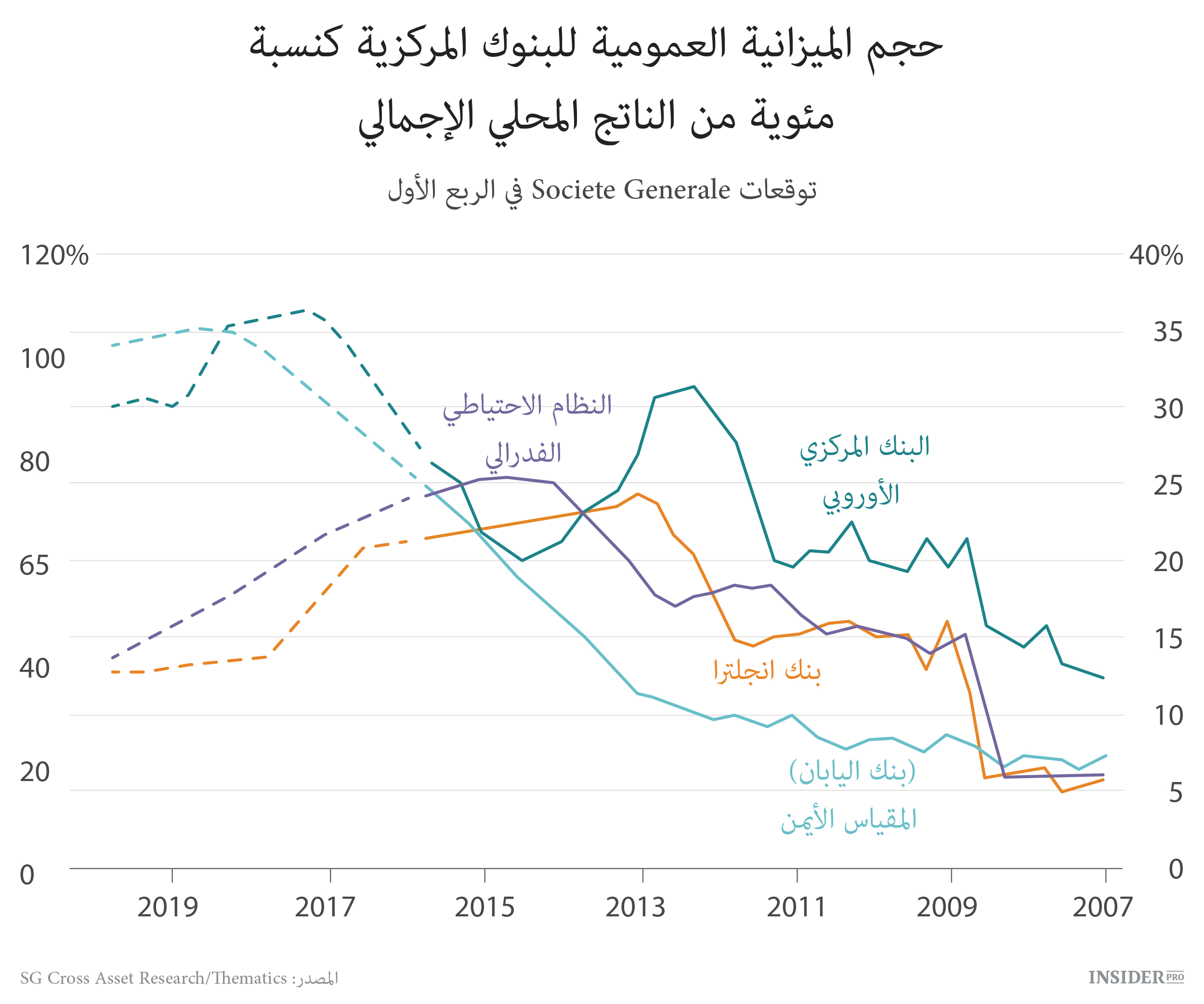

المستثمرون ينسون أنه لدى الاقتصادات المتقدمة والبنوك المركزية ترسانة غنية من الأدوات. وهناك مخاوف من أن ضعف النمو في الصين يمكن أن يؤثر على الدول الأخرى،مع ذلك فإن الصورة الاقتصادية في الولايات المتحدة مشجعة: يشكل نمو الناتج المحلي الإجمالي 3.7٪، وانخفض معدل البطالة إلى 5.1٪. Societe Generale هو أحد البنوك القليلة التي لا تزال تتوقع زيادة أسعار الفائدة في سبتمبر. مع ذلك، يرى الخبراء أنه في حال حدوث تدهورقد يؤخر النظام الاحتياطي الفدرالي رفع أسعار الفائدة.

على الجانب الآخر من المحيط الأطلسي كان تراجع مؤشر Stoxx Europe 600 في أغسطس الأسوأ منذ أزمة الديون في عام 2011. ظل المؤشر في المنطقة الإيجابية عند 3.5٪ منذ يناير هذا العام. ولكن الأداء الاقتصادي في منطقة اليورو مشجع: انخفض معدل البطالة إلى أدنى مستوياته منذ ثلاث سنوات وهناك علامات على التحسن في قطاع الصناعات التحويلية. ولدى البنك المركزي الأوروبي سلاحه تماما مثل النظام الاحتياطي الفدرالي،على سبيل المثال،يمكن أن يمدد برنامج التسهيل الكمي.

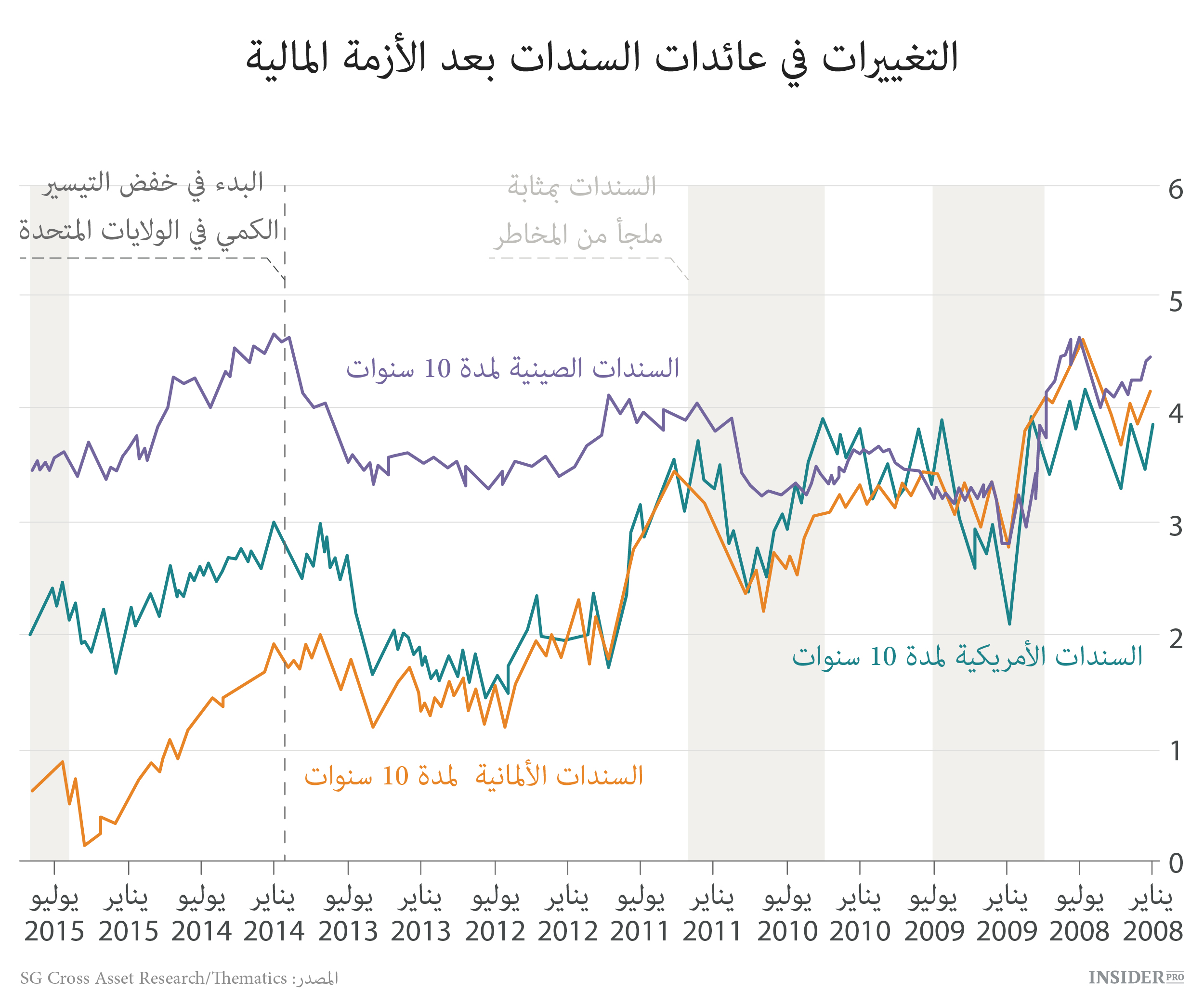

وأخيرا، يشير ليغلاند إلى حالة الأدوات منخفضة المخاطر. مع تحسن الاقتصاد في البلدان المتقدمة تتوقف السندات عن أن تكون الملاذ الآمن الوحيد. خلال أزمة الرهن العقاري الأمريكي والديون في منطقة اليورو، كان المستثمر,ن يحمون أنفسهم من المخاطر بشراء السندات وكان ربحهم ينخفض. ومع ذلك، لم تؤد الاضطرابات الحالية الناجمة عن الصين إلى رد الفعل هذا، على الرغم من أن أسواق الأسهم فقدت 5-15٪.

قال ليغلاند:

«إنه أمر مهم أن سياسة التيسير الكمي تجعل الأدوات منخفضة المخاطر الكلاسيكية مثل السندات غير جذابة للمستثمرين خاصة في منطقة اليورو».