لماذا قام المستثمرون في آب بشراء سندات الدول النامية أكثر بـ10 مرات إسبوعيا من المتوسط في نصف السنة الأول.

اقتصاد الصين يتباطئ بينما تشهد تركيا حملة من المداهمات بعد محاولة الانقلاب. العقوبات الغربية ضد روسيا ستبقى إلى أن تتوقف موسكو عن التدخل في أوكرانيا. انتهت الألعاب الأولمبية في البرازيل وسيعود اقتصاد الدولة إلى التضخم وستشهد تقلبات سياسية مرة أخرى. وزير المالية في إفريقيا الجنوبية يقع تحت تهمة الاعتقال.

على الرغم من هذا….

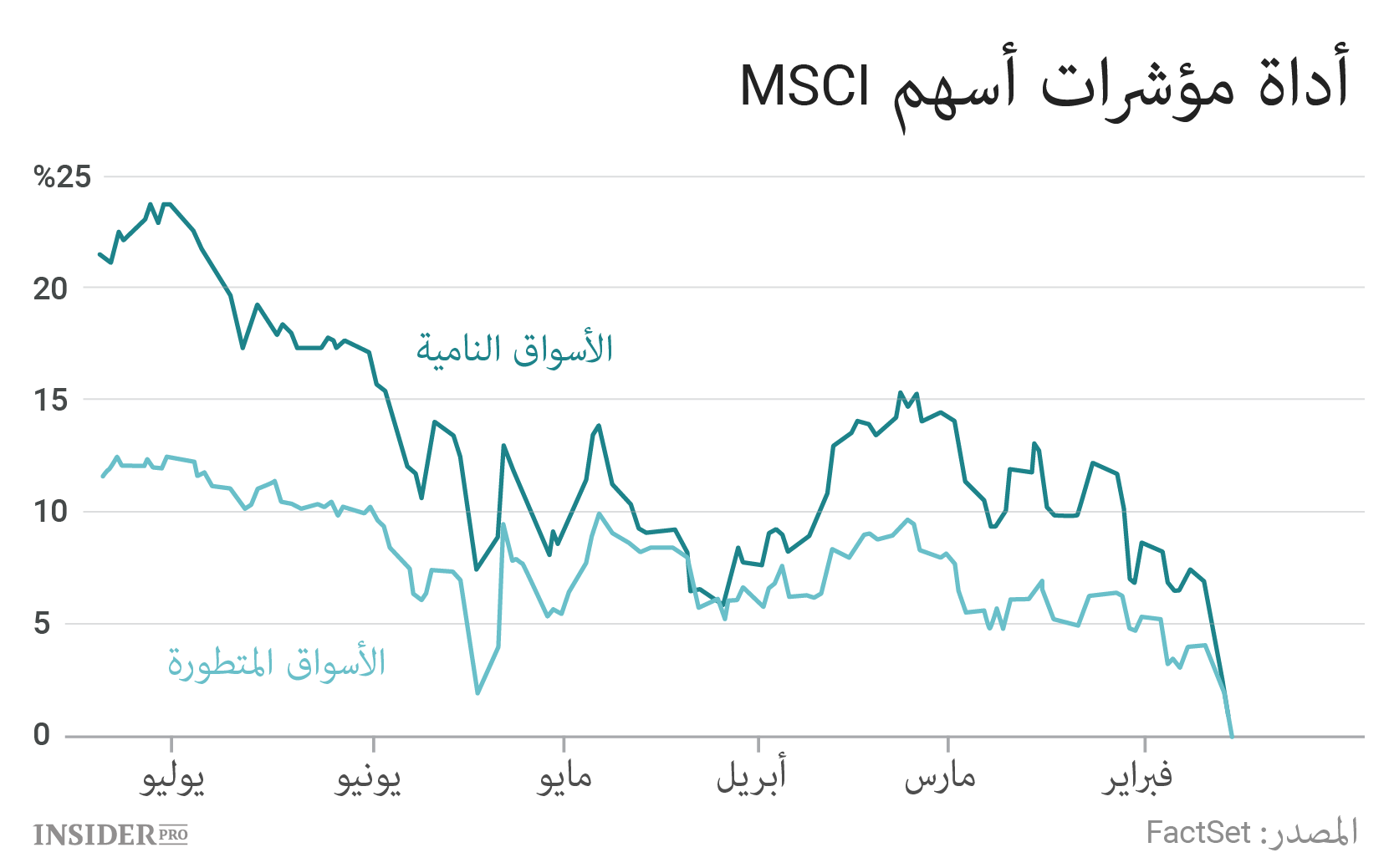

زادت أسواق الدول النامية خلال الأشهر الست الأخيرة بأكثر من 20% وسبقت أسواق الدول المتطورة بكثير. على سبيل المثال مؤشر البورصة الروسية Micex يتداول بأعلى قيمه.

لكي لا تخسر السباق تقوم صناديق السندات باستثمار أموال ضخمة في التزامات الدول الأخرى. تحوي محافظها الآن أوراق كهذه أكثر من أي وقت مضى. تبين إحصاءات المعهد المالي العالمي أن المستثمرون قاموا بشراء سندات الدول النامية أكثر بـ10 مرات إسبوعيا مما كان في نصف السنة الأول.

توقف السباق في الإسبوع الماضي، حان الوقت للاستراحة وللتفكير قليلا. ماذا يحدث بالفعل؟

لمصلحة النمو: هذه البداية فقط

في وقت تقوم فيه البنوك المركزية في أوروبا واليابان والعالم أجمع بتشغيل آلات الطباعة لا ريب في نمو الأسعار حتى على الأصول في المناطق الخطيرة. أسعار الفائدة للأدوات الأكثر أمنا والسندات الحكومية للدول المتطورة وأوراق الشركات من المستوى الاستثماري بقيت عند أدنى حد لها تاريخيا ولم تقدم أي ربح.

يتوجه المستثمرون إلى أصول الدول النامية بحثا عن الربح كما يقول رولو روسكو، مدير صندوق Schroders. البنوك المركزية تغرق الأنظمة المالية بالمال. يقوم المستثمرون باستخدام هذه الأموال ويشترون كل الأصول المتاحة في الأسواق النامية، ما يؤدي إلى نمو كبير في الأسعار. يتابع روسكو:

" من قال أن الدول النامية لا تستطيع أن تشارك في هذه العملية؟".

في الحقيقة وبعد السباق الذي حصل يحصى الفرق بين أسواق الدول النامية والمتطورة باستخدام مؤشر السعر/الربح والمؤشرات المشابهة يبقى كبيرا. من الخطأ اعتبار عدم الاستقرار السياسي سمة الدول النامية فقط، فهناك خروج بريطانيا من الاتحاد الأوروبي ودونالد ترامب والبركيني. فلماذا يجب على المستثمرين دفع مالا كثيرا لما يُزعم أنه أصول آمنة؟

إلى أن يبقى المنظمون قلقون على مصير اقتصاداتهم الشبه حية ستبقى أسعار الفائدة عند حدودها الدنيا وستنتقل السيولة إلى بنوك ومقترضين آخرين. بمعنى آخر النمو في أسواق الدول النامية مستمر.

لمصلحة الانخفاض: الأزمة قادمة

لا يجب الاستعجال. البيع المستمر لأصول الدول باقتصاد نامي توقف عندما صرح ممثل الاحتياطي الفدرالي أن "السوق لا تحسب" إمكانية زيادة أسعار الفائدة هذا العام. رفع مستوى أهم سعر فائدة في العالم من حدها الأدنى ستنهي مبدأ "الأسوأ هو الأفضل" وستقود إلى إعادة النظر في علاقة المخاطرة والربح.

كما أن العديد من أصول الدول النامية رخيصة لأسباب واقعية. ستنتهي الأزمة في روسيا والبرازيل عاجلا أم آجلا ولكن لن يضمن أحد النمو المستقر المستقبلي لاقتصادات هذه الدول. وهناك خطر ينبع من علاقة الصين بإعادة هيكلة اقتصادها الغير مستقر، وهي أكبر مستهلك للخامات التي تشكل أساس اقتصادات العديد من الدول.

على الرغم من أن النداء "لبيع كل شيء" يبدو سابقا لأوانه، أصول الدول النامية أكثر مخاطرة مما يريد المستثمرون الذين تعودوا على شراء مؤشرات بورصة واسعة في الدول المتطورة. يقول روسكو:

"نحاول ألا نقوم بالتحليل الدقيق للأسواق النامية. الأفضل من هذا هو التركيز على عوامل نمو شركة معينة بالإضافة إلى القليل من الاقتصاد الكلي".

هذه نصيحة جيدة من شخص ينظر "بإيجابية" إلى بعض الأسواق. تبدو أسواق روسيا ورومانيا خيارات جيدة في حال المقارنة مع فكرة روسكو الأخرى. خلال بحثه عن الربح وجد سوقا "بتاريخ ربح مثير" وهي سوق جورجيا. تدور في هذه السوق أسهم بضع شركات فقط لأيام كاملة أو حتى أسابيع دون أن تحدث ولو صفقة واحدة.