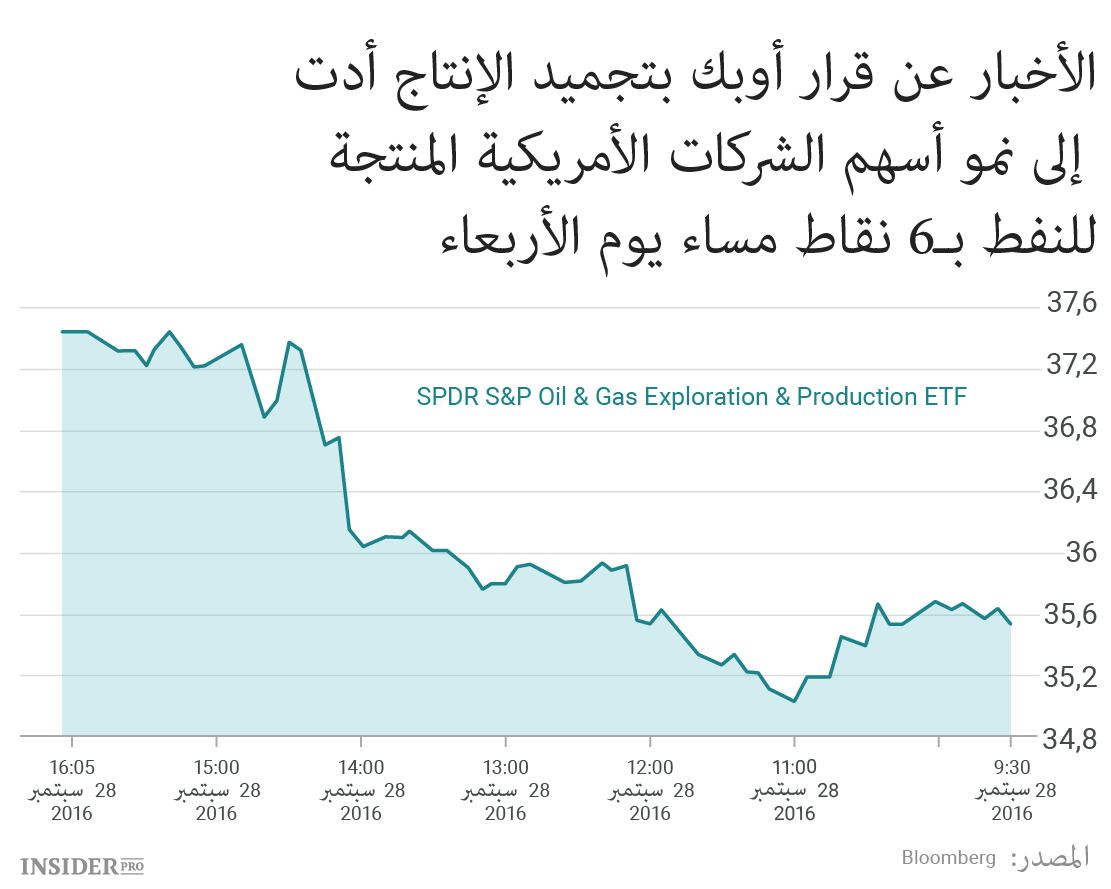

رفع سعر أسهم الشركات الأمريكية، هل هذه هي الخطة؟ يمكن لم تكن هذه الخطة لكن هذا ما حدث بالفعل دون بذل أي جهد يذكر.

المشاركون في اجتماع أوبك اتفقوا على تخفيض الإنتاج إلى 32.5-33 مليون برميل يوميا. هذه الفوهة هي أول إشارة إلى أن هناك الكثير من العمل قبل أن تصبح هذه الأرقام واقعا. كما أنه لم يتم تحديد الإنتاج لكل عضو.تحديد الإنتاج سيكون المسألة الرئيسية في اجتماع أوبك التالي في نوفمبر.

كيف سيؤثر تخفيض الإنتج على الإشباع العالمي من النفط؟ سيكون التأثير قويا ولكن لن يكون حاسما.

هل تجدر الثقة بقرار أوبك حول تجميد الإنتاج؟ انظر بنفسك.

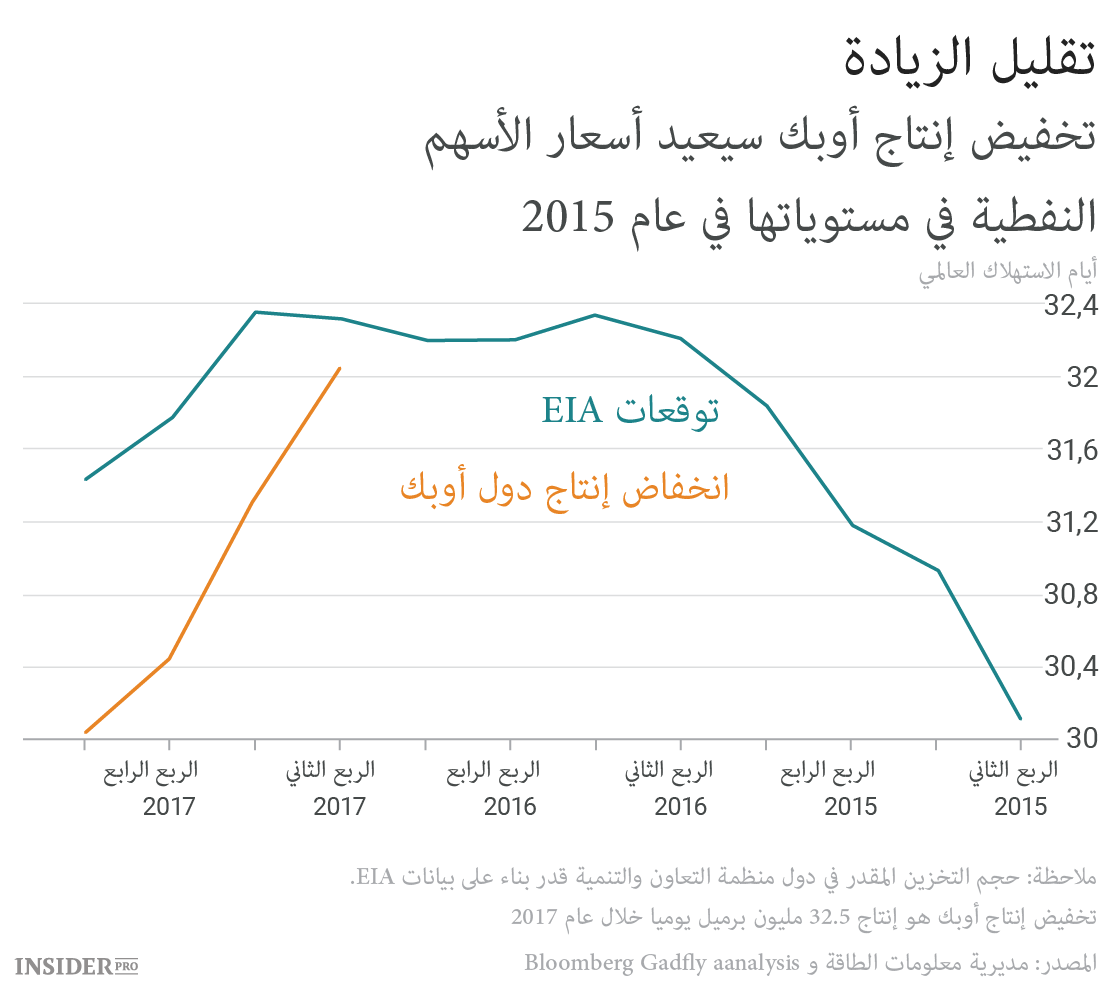

حسب توقعات EIA المخزون التجاري لدول منظمة التعاون الاقتصادي والتنمية سيبلغ حوالي 3.09 مليار برمبل (حسب بعض التقديرات هذا أقصى ما تتسع له مخازن دول هذه المنظمة). النمو المتوقع سيستمر حتى الصيف المقبل أما بنهاية عام 2017 سينخفض إلى 3.06 مليار، وهذه إشارة جيدة إلا أنها لن تساعد على التخلص من الزيادة.

في حال هبط إنتاج دول أوبك إلى 32.5 مليون برميل خلال عام 2017 واستمر الهبوط في بداية السنة التالية سيبدأ مخزون النفط بالانخفاض أيضا وسيشكل في نهاية العام حوالي 2.9 مليار برميل. خلال 30 يوما من الطلب المتوقع سيتكرر سيناريو ربع السنة الأول لعام 2015. سترتفع الأسعار كثيرا وستتخطى 52 دولارا للبرميل، وهذا هو سعر خام نفط برنت حسب التوقع لديسمبر 2017 وهذا ليس الحد الذي قد يقف السعر عنده.

حقيقة أن تخفيض الإنتاج المرتقب لن يكون كافيا لتقليل المخزون التجاري يرفع توقعا بأن هذه الخطة وضعت لاستجرار روسيا، كما حدث هذا عام 1990. قرار موحد كهذا يمكن أن يزيد من سرعة التخلص من المخزون، إن تم التقيد به طبعا.

ارتفاع الأسعار سيقلل الطلب، من وجهة نظر الاقتصاد العالمي السنة القادمة ستكون سلبية، ويفتح إمكانيات جديدة أمام المنتجين الأمريكيين. كما تمت الإشارة سابقا، على الرغم من هبوط الأسهم النفطية، النفط الصخري كان أكثر استقرارا من المتوقع. هذا يتعلق بالدرجة الأولى بالوضع في سوق رأس المال. النمو الذي حصل في مجال التنقيب وإنتاج النفط يوم الأربعاء يسمح بتوقع الوضع الإيجابي. في حال لم تبدأ هذه الشركات في المستقبل القريب بالاتصال ببنوكها ستتصل بنوكها بها. حسب التوقع الحالي من EIA حجم إنتاج النفط في الولايات المتحدة سيبقى ينخفض في أغلب الأوقات عام 2017. تقليل الإنتاج في أوبك يزيد من آمال جذب رأس المال المطلوب إلى هذا القطاع.

المملكة العربية السعودية التي اتبعت استراتيجية زيادة حصتها في السوق خلال العامين الأخيرين تعرف عن هذا الخطر. إذا لماذا قررت اتخاذ خطوة إلى الخلف؟

الجواب المنطقي هو أن البلاد تحتاج إلى استراحة. اتخذت المملكة العربية السعودية هذا الإسبوع قرارا صعبا وهو تخفيض الرواتب والمكافات للعاملين في الدولة. وفي الوقت الذي ظهرت فيه أول الأخبار من الجزائر حول تخفيض الإنتاج، صوت مجلس الشيوخ الأمريكي بالسماح على مقاضاة المملكة العربية السعودية على هجمات 11 سبتمبر. هذا قد يعيق بيع حقيبة كبيرة من سندات المملكة.

في حال كانت هذه الاستراحة القصيرة هي وسيلة للوصول إلى أهداف على المدى البعيد فإنها تحولت إلى خسارة استراتيجية بالنسبة للمملكة العربية السعودية. كما أنها أثارت الشكوك حول الثقة في خطط المملكة الأخرى كالعرض العام الأولي لأسهم شركة Saudi Aramco. كما أن القرار الذي تم اتخاذه يوم الأربعاء قد يكون خدعة سياسية لكي يشتت الانتباه عن خفض الأجور. بعد هذا قد يتغير الوضع في اجتماع أوبك في نوفمبر.

مهما كان الأمر إلا أن أوبك لا تزال تؤثر وبقوة على السوق، حتى ولو كانت اقتراحاتها بسيطة جدا. ستبقى مشكلتان رئيسيتان.

- أولا، بعد المحاولة الثانية قررت المنظمة تغيير الاتجاه والتدخل أخيرا في سير الأحداث في سوق النفط، لكن عليها أن تدعم كلماتها بخطوات عملية كي لا تفقد الثقة. لا يوجد تأكيد على هذا في الفترة الحالية.

- ثانيا، تؤثر قرارات أوبك، بالإضافة إلى النفط، على سوقين آخرين وهما سوق أسهم وسندات منتجي النفط الأمريكيين. دعم كهذا لن يساهم في توازن المخزون العالمي ولا في نمو الطلب، الذي سعت إلى تحقيقه خطوات أوبك الأخيرة.