ما هو الفرق بين هذين الأصلين، وما الذي يمكن توقعه من خلال مراقبتهما؟

البورصة المالية مليئة بالمشاعر. فقط انظر كيف تحول الهبوط بعد الانتخابات الرئاسية إلى أرقام قياسية جديدة لـDow (INDEX: Dow Jones Industrial Average [DJI]) ونمو غير متقطع لـS&P 500. بينما كانت السوق تنمو قبل الانتخابات متوقعة فوز مرشح آخر وهي هيلاري كلينتون.

سوق السندات شهدت تغيرات أيضا. انخفضت الأسعار بينما زادت ربحية أفضل السندات الحكومية إلى أرقامها القياسية في انتظار تضخم أكبر وسياسة أخرى للإدارة الجديدة. تقلص الفرق بين ربحية سندات الشركات بمستوى خطر عال والسندات الحكومية بمستوى خطر قليل، إذ يفضل المستثمرون أوراقا أكثر ربحية. لكن هذه العمليات بدأت قبل الإعلان عن نتائج الانتخابات.

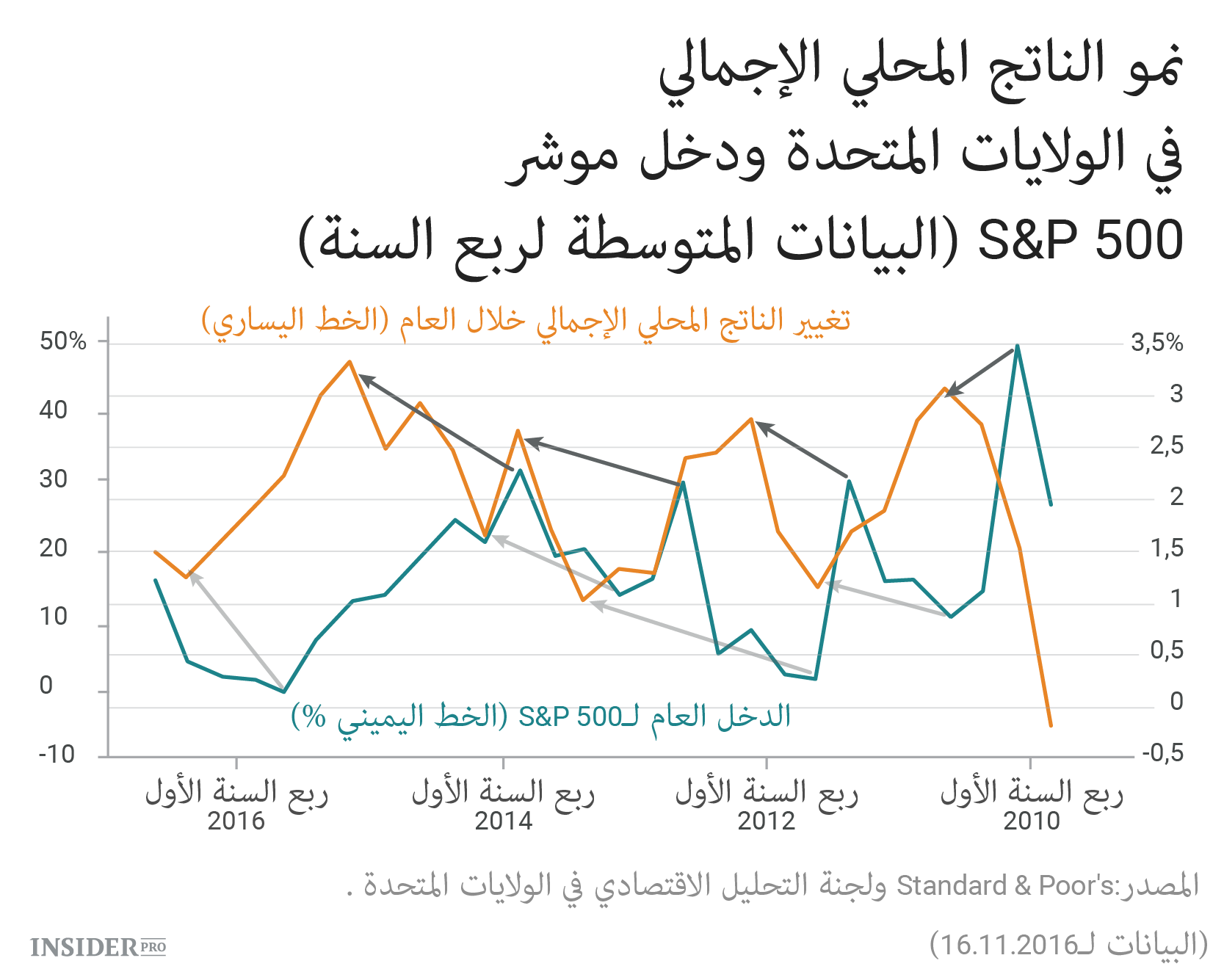

ما هي السوق الأفضل، سوق الأسهم أو سوق السندات، عند الحديث عن توقع مستقبل الأسواق المالية والاقتصاد؟ هل سيؤثر التضخم عن سرعة النمو ومن سيستجيب لها بشكل أسرع؟ يقول بوب جونسون، مدير التحليل الاقتصادي في Morningstar:

"دائما ما تعتبر الأسهم والسندات مؤشرات ممتازة للنشاط الاقتصادي المستقبلي. اليوم (وربما في الماضي أيضا) انتشرت فكرة مفادها أن سوق السندات أكثر استقرارا وأفضل للتوقع من سوق الأسهم. بكلمات أخرى الأسهم تسبق الاقتصاد، أما السندات فتسبق الأسهم".

ما هو الفرق الأساسي بين نوعي الأصول هذه؟ تقدير الخطر والربح في سوق أدوات الدين يتطلب دراسة أعمق من دراسة سوق الأسهم. ربح المستثمرين من السندات، بما في ذلك الحصول على ربح مستمر والتحوط، يجب أن يحتسب خطر تغير الاتجاه السياسي والتغييرات الأخرى. كما أنه لا توجد شركات كبيرة في سوق السندات قادرة على التأثير على مؤشر كامل.

لكن سوق المال أكثر ديمقراطية، إذ أنه مكان تلاقي مصالح المستثمر الخاص والشركات وهم مشاركون بإمكانيات مالية مختلفة. لهذا تعكس وبشكل أفضل علاقة الأشخاص بالاقتصاد وقرارات الحكومة. على الرغم من أن البورصة يجب أن تستجيب لتغييرات ربحية الشركات فقط.

كما أن سوق الأسهم تدخل في عداد المؤشرات الاقتصادية المسبقة التي تدرسها The Conference Board وعندما يعلن النظام الاحتياطي الفدرالي عن "تأثير الثراء"، الذي يرتبط بارتفاع سعر الأصول، يقصد نمو سعر الأسهم وتأثيره على نفقات المستهلكين. يقول جونسون:

"من الواضح أن أسواق الأسهم والسندات هي مؤشرات اقتصادية مسبقة ممتازة. كما من الواضح تأثير أسعار الفائدة. على سبيل المثال أسعار الفائدة المنخفضة على القروض تزيد من نفقات الشركات ومبيعات السيارات والعقارات. بينما أسعار الفائدة المرتفعة تحدد من النشاط الاقتصادي".

"تؤثر ما يسمى "الحكمة الشعبية" على سوق المال، يصوت المستثمرون بأموالهم انطلاقا من المعلومات المتاحة حول مستقبل نمو الشركة المتصل بإمكانيات نمو الاقتصاد. هناك نوع من الثراء بسبب غلاء الأسهم. ويحاول النظام الاحتياطي الفدرالي أن يستخدم هذا الثراء بالذات لمصالحه. لكن قسما صغيرا فقط من دخل السوق المالية ينفق على الاستهلاك، أغلب الدخل يعود على شكل أسهم. وتحول هذا الجزء القليل من الأرباح إلى نفقات استهلاكية يتطلب فترة من ثلاث إلى خمس سنوات".

ديناميكية مختلفة

بعد أن أفرح مؤشر Dow Jones Industrial Average (INDEX: Dow Jones Industrial Average [DJI]) المستثمرين بعد الانتخابات بعدة أرقام قياسية، زاد مؤشر السوق العريضة S&P 500 (INDEX: S&P 500 index [US500]) في يوم انتهاء التصويت 1.8%. لكن في حال استثناء نتائج القطاع المالي من S&P 500 (الذي نما بـ9%)، سيكون النمو 0.6% فقط، كما يشير محلل Standard & Poor’s هوفارد سيلفيربلات.

المستوى الحالي لـS&P 500 بـ2180 نقطة قريب من الأرقام القياسية في أغسطس، لكن هذا يعني أيضا أن المؤشر الأكثر شعبية في السوق المالية في الولايات المتحدة "عاد إلى المستوى الذي كان فيه منذ منتصف يوليو وحتى بداية أكتوبر"، يكتب سكوت فيرن، الاستراتيجي في الأسواق المالية العالمية في Wells Fargo Investment Institute.

في ذات الوقت شهدت أسواق أوراق الدين تغييرا ملحوظا لا علاقة له بتقلبات الأسهم قصيرة الأمد. هروب المستثمرين أدى إلى نمو السندات الحكومية إلى حدها الأقصى منذ يناير. خلال إسبوع بعد الانتخابات كانت أرباح السندات لثلاثين عام قياسية منذ يناير عام 2009. بينما نمت أسعار الفائدة لسندات الحكومة الألمانية لمدة عشر سنوات إلى أعلى مستوياتها خلال آخر ثمانية أشهر، وزادت ربحية السندات الحكومية البريطانية لعشر سنوات إلى مستواها الأقصى قبل التصويت على خروج بريطانيا من الاتحاد الأوروبي في 23 يونيو. خسرت السوق العالمية للسندات أكثر من تريليون دولار. الربح المتوسط للمؤشر الشعبي للأوراق عالية الربحية Bank of America Merrill Lynch High Yield Master II زادت من 5.96% إلى 8% في نوفمبر. بالنسبة للسندات هذا تحرك كبير جدا.

كما أنه استُثمر في السندات الحكومية بضمان ضد التضخم (Treasury Inflation-Protected Securities, TIPS) في الإسبوع الأول من نوفمبر أكثر من مليار دولار. حسب بيانات Lipper Thomson Reuters كان هذا أكبر استثمار منذ أكتوبر عام 2002.

مسبب المشاكل

يقول جون بيرديموس، نائب رئيس Allianz Investment Management:

"يبقى البنك المركزي مسبب المشاكل الأكبر ببرنامجه لشراء الأصول وتخفيض أسعار الفائدة. منع هذا البرنامج سوق السندات من الاستجابة السريعة لتغييرات التضخم. كانت التقلبات واضحة في جميع الأسواق العالمية، إلا أنها بدأت تهدأ الآن".

جهود اليابان وأوروبا لدعم الاقتصاد عن طريق نسب أسعار الفائدة المنخفضة جدا أو حتى السلبية أثرت على ربحية السندات. الآن تعود الأسواق إلى وضعها الطبيعي، إنما تسير هذه العملية في الولايات المتحدة أسرع من غيرها من الدول.

فيما يتعلق بسوق قروض الشركات فيمكن أن تكون موشرا مفيدا للمستثمرين الذين يحاولون أن يعرفوا مستقبل السوق المالية. جاهزية الشركة للاقتراض حتى في شروط أسعار الفائدة النامية يدل على تطور الأعمال. يقول بيرديموس:

"الفرق الكبير في القروض يعكس إمكانيات نمو الاقتصاد. بسبب عدم اليقين حول شركات الطاقة بدأ هذا الفرق بالتوسع. بنمو أسعار النفط عادت العديد من الشركات المنتجة للخامات إلى الربحية وعادت الفروق إلى مستواها الاعتيادي".

حسب رأيه يمكن لفرق الربحية بين السندات الآمنة والمخاطرة أن يقل أكثر، لأن الفرق الآن أكبر بـ0.4%-0.5% مما كان عليه منذ سنتين.

"الاقتصاد الأمريكي ينمو في ظروف خاصة وهذا ما تعكسه سوق القروض. من جهة أخرى لم تتحرك السوق المالية في آخر عامين. هل سبقت نفسها؟ نعم كما فعلت أسواق القروض منذ عامين".