لا تتأثرسوق النفط اليوم باتفاقيات دول أعضاء أوبك، بل يؤثر عليها أيضا الوجه الجديد للولايات المتحدة.

وقعت سوق النفط اليوم بين البينين، من جهة إدارة أوبك ومن جهة أخرى الرئيس الأمريكي الجديد المنتخب الذي يكتب في تويتر. يبدو من النظرة الأولى أن هذان العاملان يدعمان سوق النفط، إذ أن هناك أمل أن أوبك وحلفاؤها، روسيا في الدرجة الأولى، سيستطيعون الاتفاق حول تقليل الإنتاج وسيدعمون الأسعار. وعلى الرغم من طريقة دونالد ترامب لا تناسب لاعبا استراتيجيا إلا أن خططه في تقليل الضرائب يمكن أن تزيد الطلب على النفط على نحو ما.

لكن لكل فعل ردة فعل.

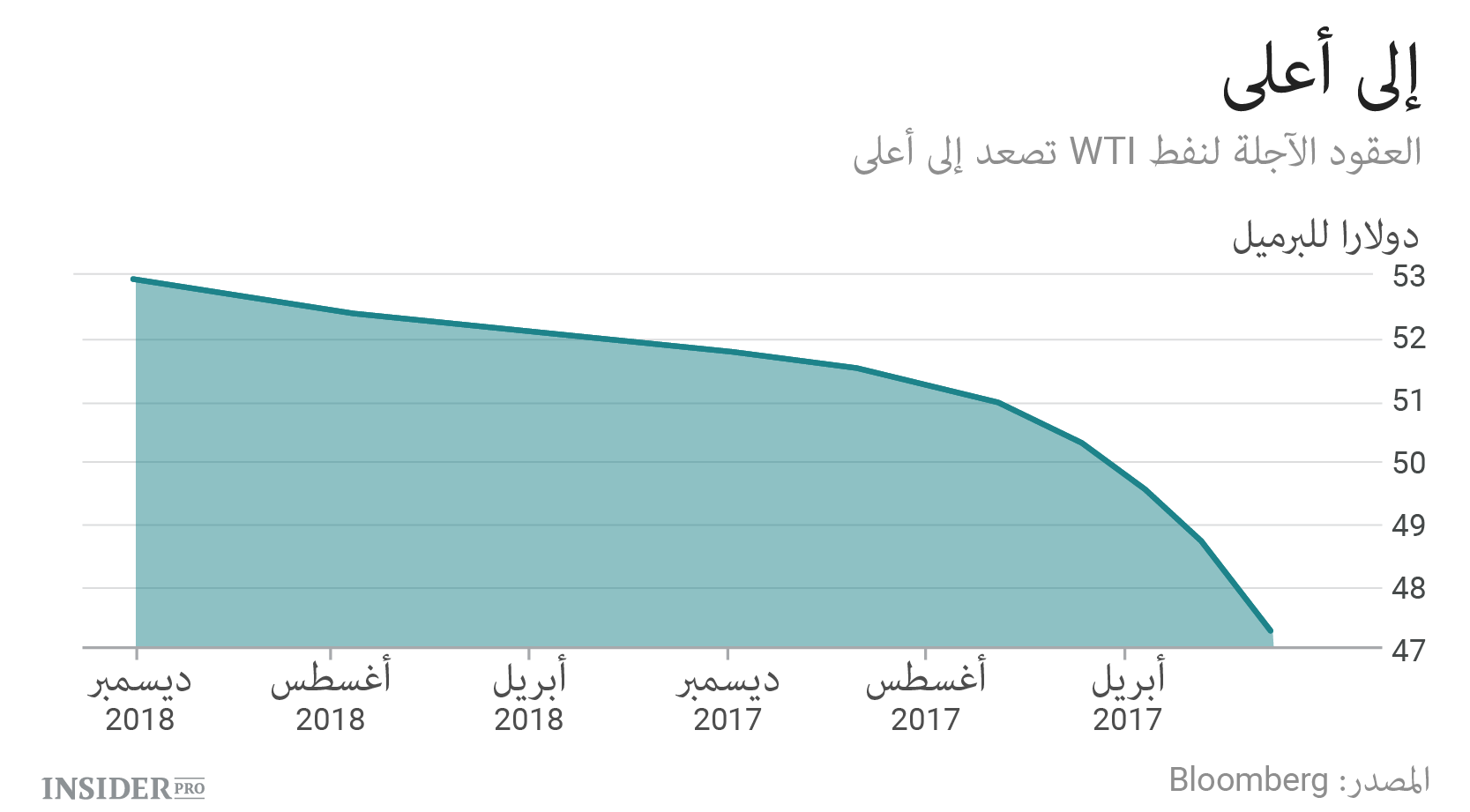

يمكن للسياسيين أن يثيروا الجمهور لكن في الحقيقة تدار سوق النفط من قبل حجم مخزون الشركات النفطية بـ1.1 مليار برميل والذي يسميه الاقتصادي فيل فيرليغيل بـ"المخزون حسب الحاجة". لماذا لا يتم عرضه في السوق؟ بسبب أسعار العقود الآجلة للنفط والقروض والتخزين. يستطيع التاجر أن يشتري اليوم برميلا من نفط West Texas Intermediate (COMEX: T) بأكثر من 46 دولار بقليل ويستطيع أن يبيعه بعد نصف عام بـ50.40 دولار تقريبا. الفرق أكثر من 4 دولارات وسيكون الربح السنوي 18%. جيد، أليس كذلك؟

في الحقيقة أقل. القسم الأكبر من النفقات الأولية يمول على حساب قروض قصيرة الأمد لها فوائد. كما أنه يجب تخزين النفط في مكان ما، إذ أنه لن يساع في منزلك وهذا مكلف أيضا.

في حال اقترض التاجر 80% من الدفعة الأولى على شكل Libor + 2% لنصف السنة ويدفع 50 سنتا لتخزين برميل شهريا. إذا كانت النفقات أكثر بقليل من 9 دولارات فسيكون الربح 57 سنتا. وهذا ما يساوي 12% من الربح السنوي على رأس المال، هذا أقل لكنه كافي لكي يكون التخزين مربحا.

قد يغير ترامب وأوبك الوضع

- أولا إذا استطاعت أوبك التوصل إلى اتفاق فسيشهد القطاع النفطي دعما ماليا ما سيؤثر بالدرجة الأولى على الخط اليسار. وقد يقلل هذا الفرق بين سعر النفط العادي ونفط العقود الآجلة، كما سينخفض الربح من تخزين النفط.

- ثانيا، وبما أن التجار ينتظرون نمو التضخم بسبب انتخاب ترامب، تزداد أسعار الفائدة على السندات الحكومية منذ فوز ترامب.

في حال أضفنا 1% إلى سعر القرض وخفضنا الفرق بـ50 سنتا للبرميل. سيقلل الخيار الأول الربحية السنوية بـ4% مخفضا إياها إلى 8%. وهذا جيد بالنسبة لأسعار الفائدة النامية إلا أنه ليس رائعا. لكن تلك الـ50 سنتا التي انخفض الفرق بها تقتل الأعمال ويخسر التاجر 2%.

طبعا العوامل هنا ليست ثابتة وتعتمد على بعضها البعض. على سبيل المثال في حال انخفاض المخزون ستهبط تكلفة التخزين، وبما أنه ستظهر أماكن تخزين جديدة سيزيد حجم المخزون وسيبدأ بالضغط على سعر النفط، مقللا تأثير أوبك وموسعا الفرق. كما أنه قد يحصل بعض التجار على إمكانية الحصول على قرض أرخص أو تكلفة تخزين أقل.

المشكلة كما يراها فيرليغر تكمن في أن أوبك بدأت لعبتها في وقت توازن السوق وعند نمو هش للطلب.

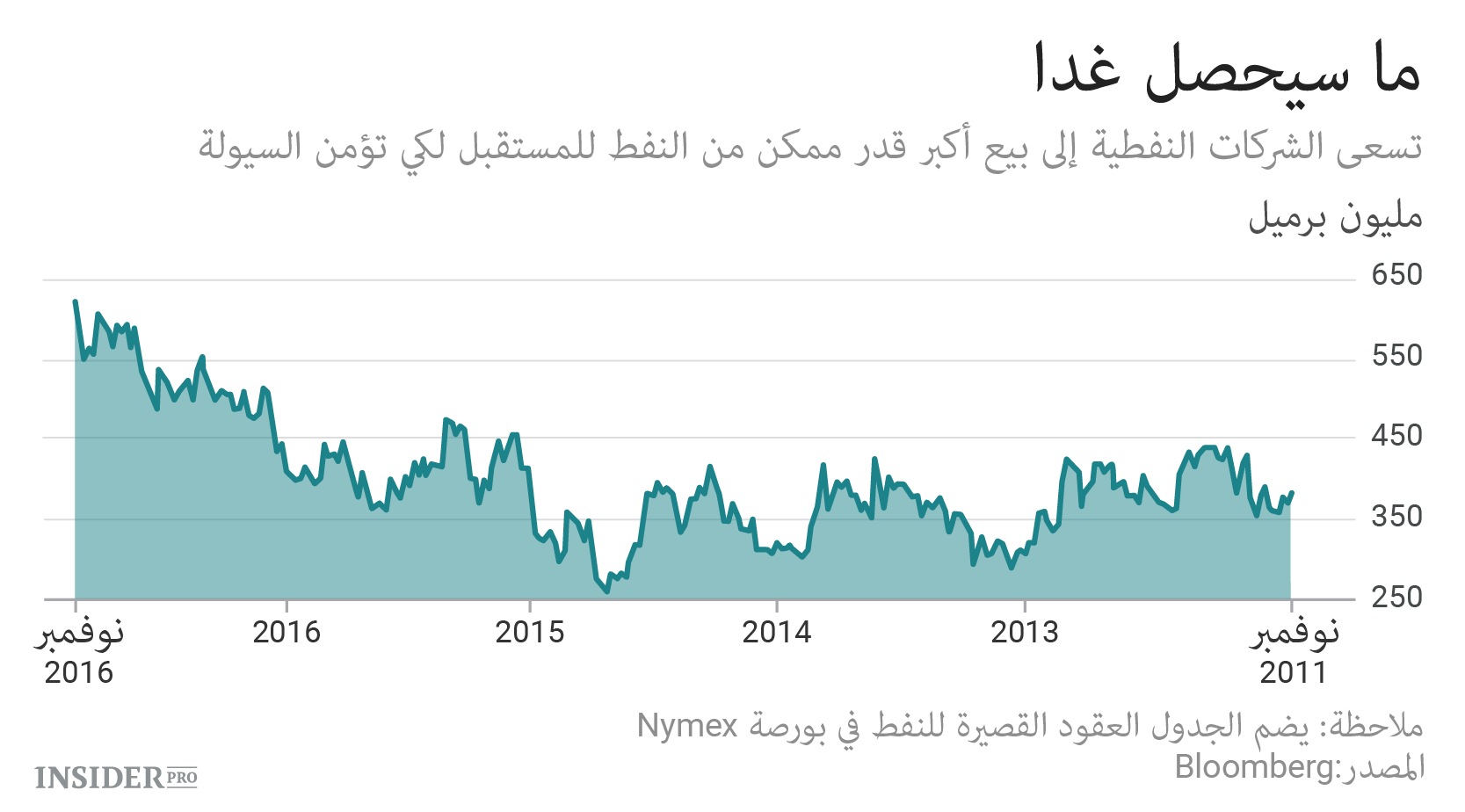

بالإضافة إلى أن أوبك وترامب، على الرغم من الآراء المختلفة، يقلقان حول ذات مصدر النفط، وهو النفط الصخري الأمريكي الذي يستطيع أن يزيد إنتاجه في أي لحظة،استخدما السباق على أكمل وجه، محاولين تأمين سيولة عن طريق زيادة المبيعات الفورية.

نُشر يوم الاثنين بحثان قامت بهما شركتا Grant Thornton و Raymond James. بين البحث أن الشركات الأمريكية المنقبة والمنتجة للنفط تنوي استثمار أموالا إضافيا عام 2017 في الآلات المنقبة. وهذا أمر منطقي، إذ على ما يبدو سيسمح ترامب بالتنقيب دون تقييد، بينما أوبك على استعداد أن تتنحى وتخلي مكانا في السوق.