الإسبوع المقبل يمكن أن يفرح أو يحزن مستثمري Pier 1 Imports و Oracle و Carnival.

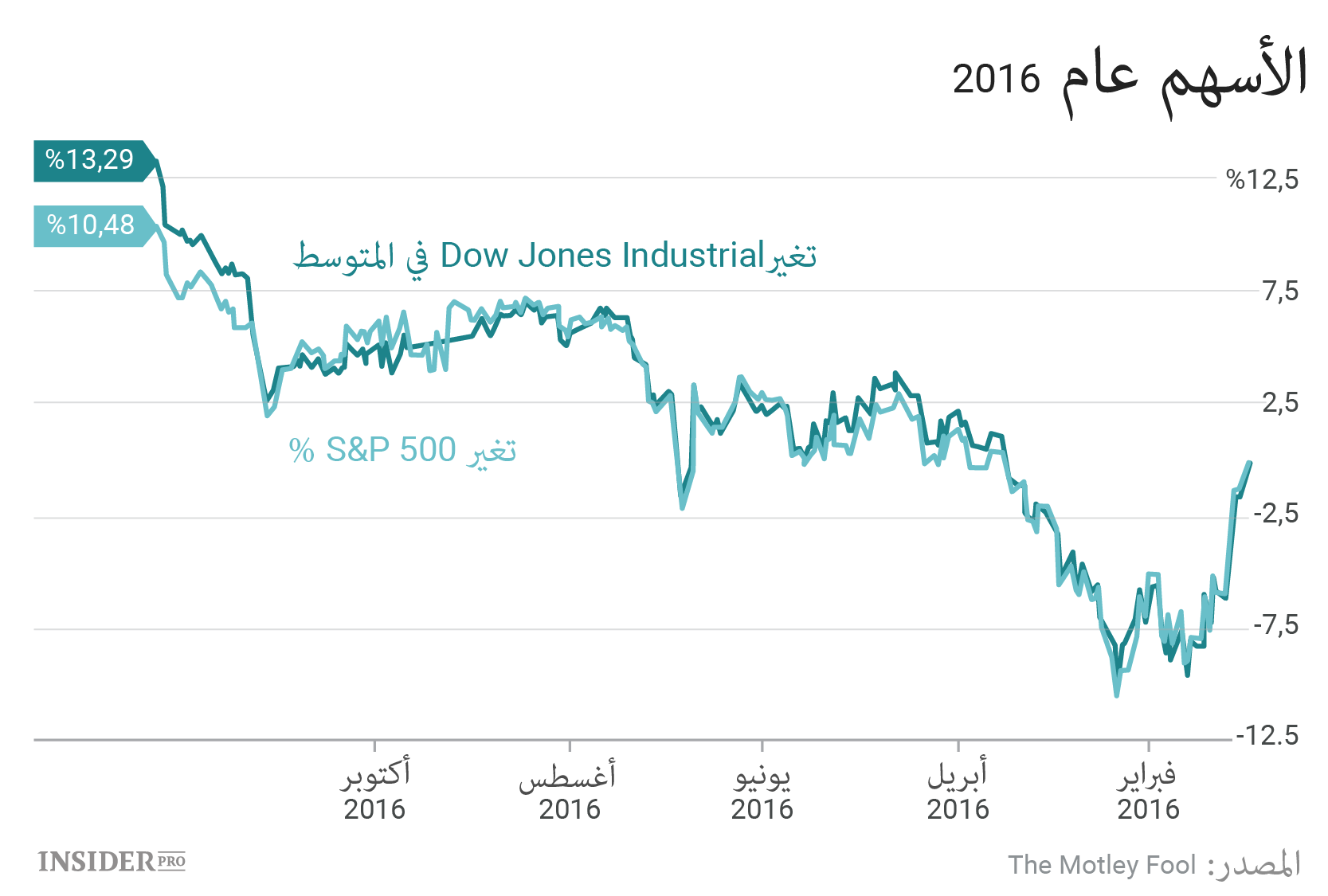

زادت الأسهم الإسبوع الماضي بـ3%، بينما تخطى مؤشرا Dow Jones Industrial Average (INDEX: DJI) و S&P 500 (INDEX: US500) الأرقام الثنائية منذ بداية العام.

ستنشر هذه الشركات في الأيام القادمة نتائجها الربع سنوية وتوقعاتها لفترة الأعياد.

توقعات الأعياد من Pier 1 Imports

زادت أسهم Pier 1 (NYSE: PIR) في سعرها في الشهر الماضي بـ40% ووجد المستثمرون العديد من الأسباب للفرح قبل التقارير الربع سنوية التي ستنشر الأربعاء. قام المدير العام أليكس سميت وفريقه برفع توقعات المبيعات والربح في وقت سابق على خلفية زيادة الزبائن. صرح سميت في نوفمبر:

"مشاريعنا الإعلانية والتسويقة تلقى تقبلا لدى زبائننا. نتوقع أن نتائج ربع السنة الثالث ستكون أعلى من المتوقع في المبيعات والربح الكلي والربح على السهم والربح المصحح على السهم".

يتوقع انخفاض قليل في المبيعات في المتاجر المماثلة. لكن، وبالمقارنة مع ربع السنة السابق، عندما هبطت المبيعات بـ3%، سيكون هذا خطوة كبيرة إلى الأمام. يمكن أن يزيد ربح الشركة لأنها تقلل النفقات على الحملات الإعلانية. بالإضافة إلى هذه العوامل الجيدة سيرغب المستثمرون في سماع رأي الإدارة والتأكد من أن هذا الاتجاه سيبقى حتى نهاية فترة الأعياد. ولهذا سيوجه اهتمامهم إلى التوقعات السنوية المجددة.

الخدمات السحابية من Oracle

ستنشر شركة Oracle (NYSE: ORCL) نتائجها الربع سنوية يوم الخميس بعد إغلاق الأسواق. نتائج الربع الثالث لم تستطع أن تفرح المستثمرين لذلك كانت أسهم الشركة تنخفض خلال آخر 3 أشهر.

كان الدخل والربح أقل من التوقعات، لكن ازدياد شعبية الخدمات السحابية بـ61% ساعد على تعويض الانخفاض في قطاع الأجهزة وزاد المبيعات بـ3%.

على الأغلب سيتحدث المدير العام سافرا كاتس مرة أخرى عن هذا الاتجاه الجيد. حسب توقعات الشركة ستزيد الأرباح في قطاعي "البرمجيات كخدمة" و "المنصة كخدمة" إلى 62% (تبلغ النسبة على المدى الطويل 805).

عرضت Oracle مؤخرا الجيل الجديد من نظام "البنية التحتية كخدمة" والتي يجب أن تنافس Amazon Web Services. سيراقب المستثمرون قدرة الشركة على تصدر سوق الخدمات السحابية وتحقيق نمو مستقر للأرباح.

الطلب على عروض Carnival

ستنشر الشركة نتائجها الربع سنوية يوم الجمعة قبل بداية التداولات. لدى المستثمرين أسبابا عديدة للفرح. حسب تقديرات المحللين ستنمو المبيعات بـ6% بعد ربع السنة الثالث الذي عاد على الشركة بمستويات قياسية، بينما سيزيد الربح على السهم من 0.5 دولار حتى 0.58 دولار.

التوازن بين الطلب والعرض يفتح أمام شركة الرحلات البحرية إمكانيات كبيرة لزيادة الربح. أعلنت إدارة Carnival (NYSE: CCL) في نهاية سبتمبر أن "الطلبات على نصف السنة الأول لعام 2017 "تسبق نتائج العام الماضي بكثير على الرغم من ارتفاع الأسعار". كل هذا أدى إلى نمو ربح التشغيل بـ20%، بينما زاد الربح الكلي خلال آخر 9 أشهر بـ50%. قال المدير العام أرنولد دونالد في سبتمبر:

"أصبح ربع السنة هذا الأفضل في تاريخ الشركة. ونحن لا نزال نعمل على أن يزيد الطلب على قدراتنا ونحاول أن نستغل صدارتنا في هذا القطاع على أكمل وجه".

تتوقع إدارة Carnival في ربع السنة الرابع نموا للضرائب بـ3% وزيادة النفقات بـ1% ما سيسمح لها ببلوغ نمو مستقر. لكن مستقبل أسهم Carnival سيتعلق بتوقعات الشركة للعام القادم وتأثير خطط زيادة النقل على الربح المستقبلي.