بين كارسون من Ritholtz Wealth Management يتحدث عن سبب كون البساطة أساس الربحية.

في هرم المؤسسات الاستثمارية فإن صناديق الأهداف في الجامعات أو الهبات، هي المجموعة الأكثر تنافسية. هم في حالة تنافس دائمة مع السوق وفيما بينها.. تقريباً كما تتنافس الجامعات بفرقها الرياضية.

يحاول الواهبون تأمين أموالهم لأفضل المدراء الماليين والذين لديهم الوصول لأفضل الأدوات سواء في الأسواق العامة أو الخاصة. هم ليس لديهم أية مشاكل مع توافر الاخصائيين، وجميع متخذي القرار حاصلين على درجة تعليم ممتازة. بإمكان الواهبين تعيين أفضل الخبراء الماليين والاستثمار بصناديق لا يمكنك الاستثمار فيها دون معارف ولو كان معك مليارات الدولارات.

ونعيد.. هم يعشقون مقارنة النتائج، وكثيراً ما تتعلق مكافآت الإداريين بنتائج الصندوق مقارنة بصناديق هبات الجامعات الأخرى. (أمر غريب لكن سنتحدث عن هذا في المرة القادمة).

بهذه الطريقة يمكن أن تكون واثقاً أن مدراء هذه الصناديق يدرسون بتمعن دراسة صناديق الهبات NACUBO-Commonfund. آخر دراسة التي تعمم نتائج العام المالي لـ2016 والذي انتهى في 30 يونيو تم نشرها 31 يناير. تشمل أكثر من 800 صندوق هبات أمريكي من جميع الأحجام والتي تتراوح أحجامها من مليون دولار إلى 35 مليار دولار (إنها هارفارد). الحجم الكلي لأصول هذه الصناديق يشكل 515 مليار دولار، أما وسطي حجم الصندوق.. 640 مليون دولار. كما ترون لدى الجامعات مبالغ كبيرة من المال.

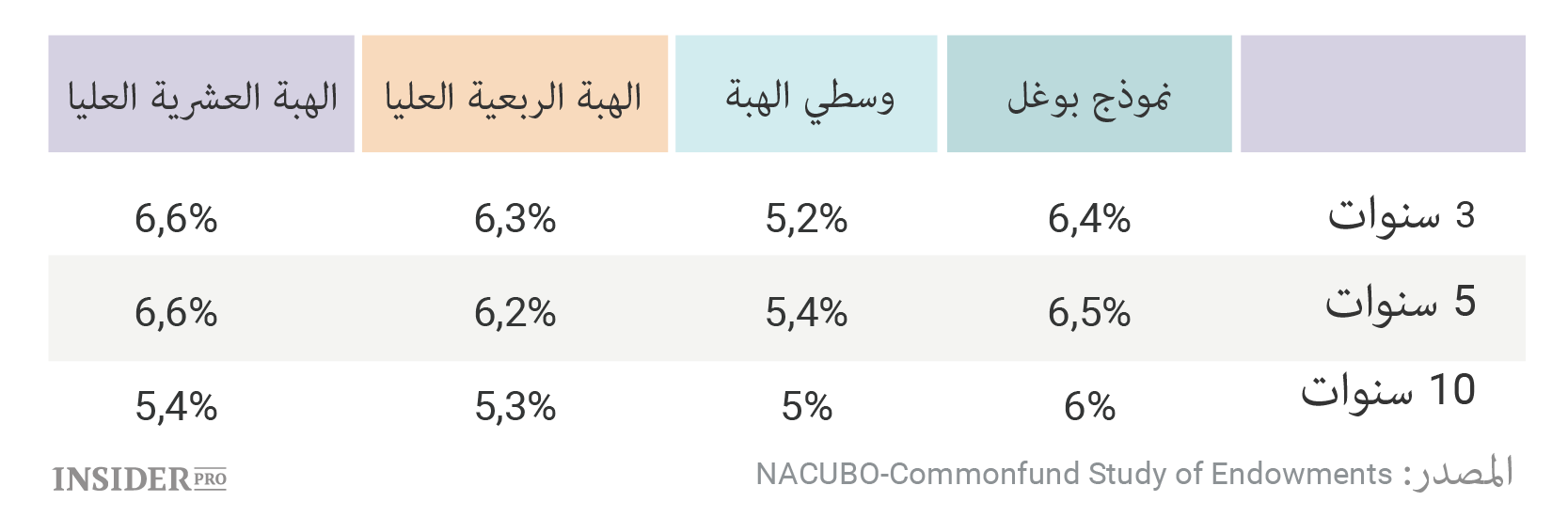

لقد درست هذه الأرقام وقارنته بأبسط حقيبة استثمارية المكونة من ثلاثة مؤشرات لصناديق Vanguard، لقد سميت هذه الطريقة بنموذج بوغل. الحقيبة بسيطة: تتضمن مؤشرات لصناديق Total U.S. Stock Market (40%), Total International Stock Market (20%) и Total Bond Market Index Fund (40%). تكلفة تخديمها قريبة من الخطأ شيء مثل 0.7%.

يجب القول أن أرقام هذا العام أثارت استغرابي. لقد توقعت أن أبسط حقيبة ستكون أكثر ربحية من صندوق هبات متوسط (هذه مجرد رياضيات)، لكن أن نموذجي كان في الربع الأعلى وحتى من أفضل 10% من جميع صناديق الهبات.. هذا جنون علماً أن الجامعات تحاول أن تربح على السوق وتصرف على ذلك الكثير من الموارد.

هم يستثمرون في صناديق رؤوس الأموال الاستثمارية، في رؤوس الأموال المساهمة الخاصة، في مشاريع بنى تحتية، عقارات خاصة، الأخشاب، أفضل صناديق التحوط، لديهم أفضل مدراء لسوق الأسهم، لدى مستشاريهم أفضل المعارف.. وعلى الرغم من ذلك فإن غالبية صناديق الهبات غير قادرة على أن تكسب أكثر من أرخص وأبسط حقيبة مؤلفة من ثلاثة صناديق مؤشرات.

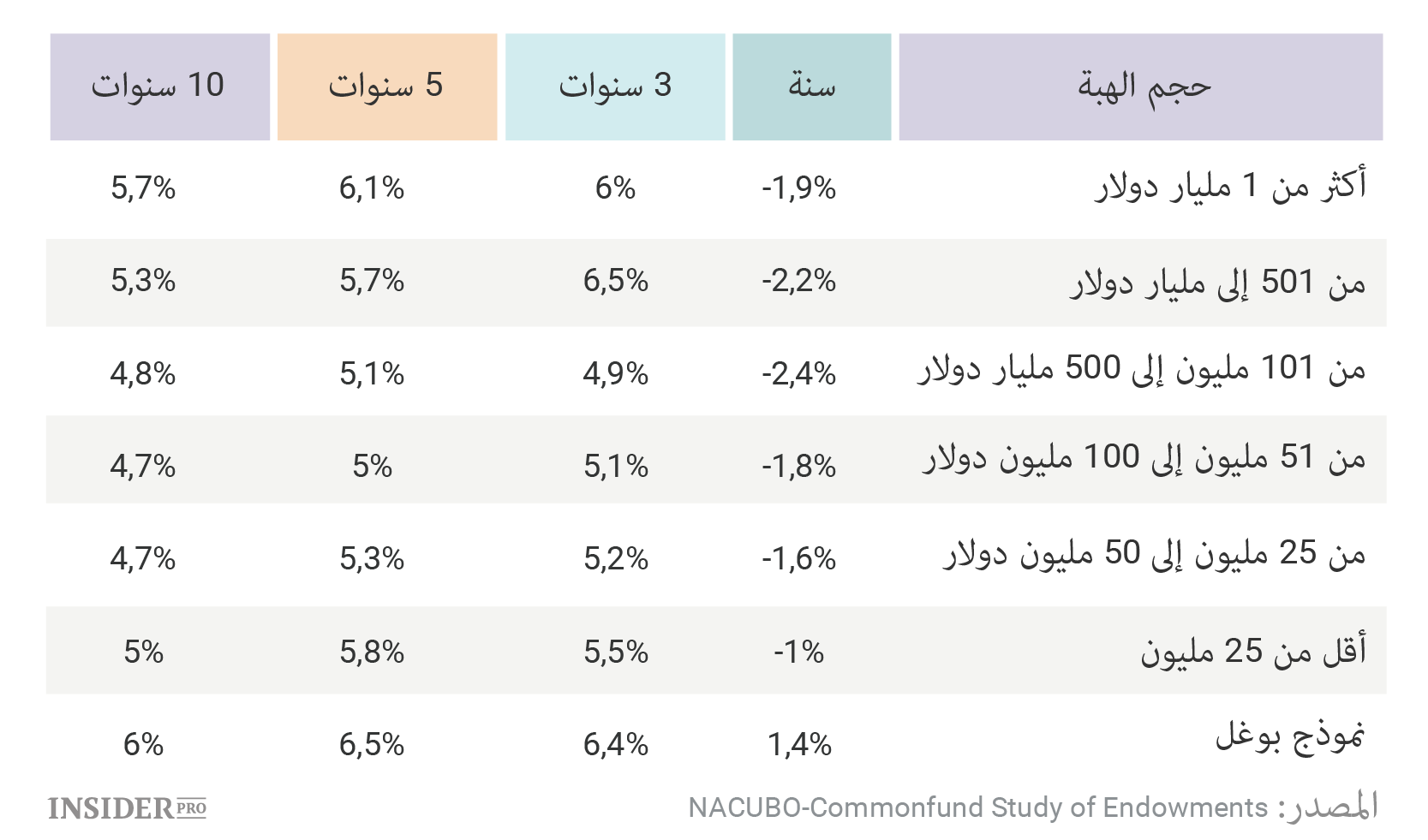

أما الآن لننظر كيف تتعلق الربحية بحجم الأصول.

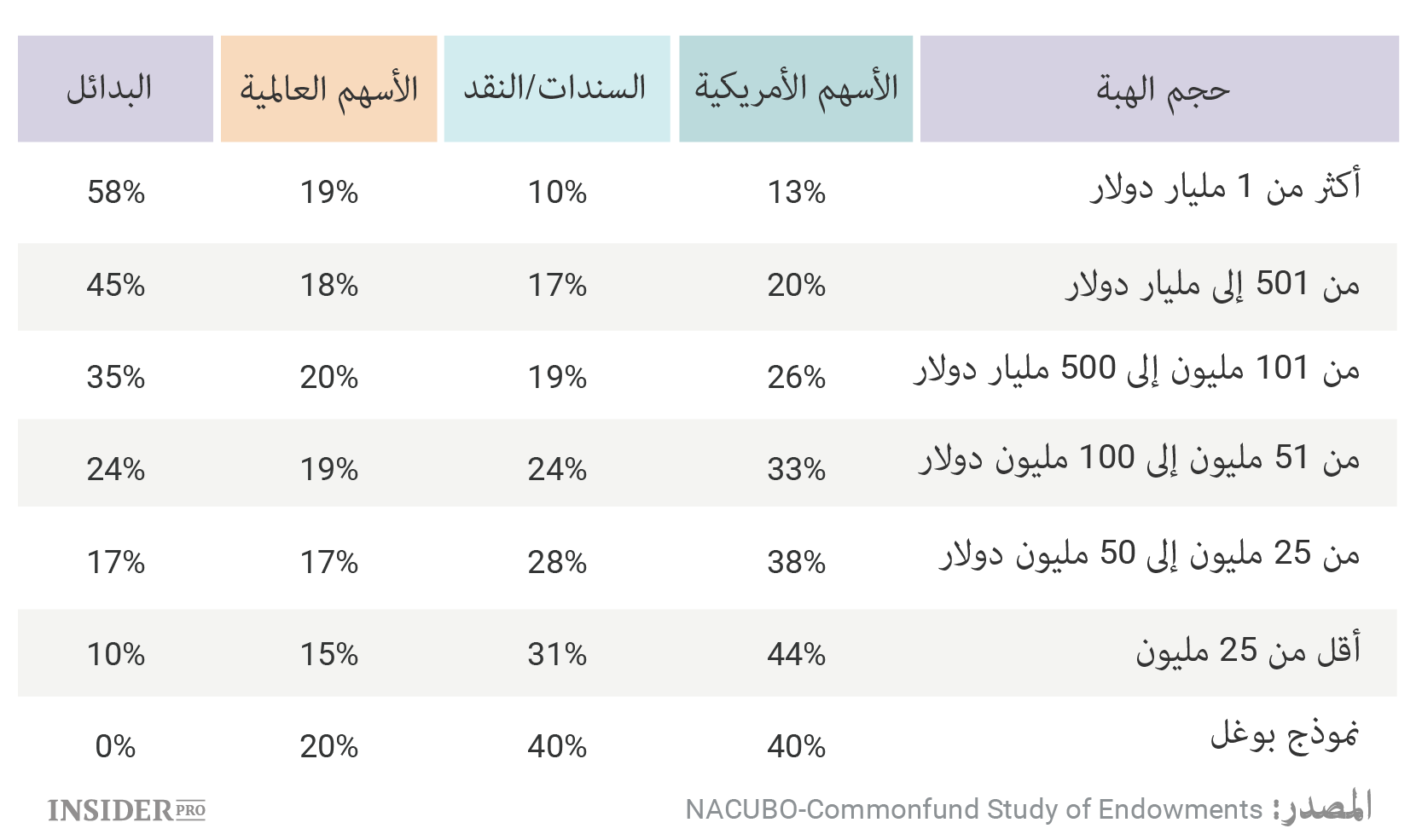

الصناديق الكبيرة نتائجها أفضل من الصغيرة، لكن الفرق أصبح ضئيلاً في السنوات الأخيرة. أما هنا كيف يختلف توزيع الأصول بين مجموعات الصناديق المختلفة الأحجام.

يتوضح من هذا الجدول أن غالبية الصناديق اختارت نموذج ييل ويفضلون الاستثمارات البديلة. وهذا لا يخص الصناديق المليارية فحسب، الصناديق ذات الأحجام من 51 إلى 100 مليون دولار تحفظ ربع أصولها في أدوات صعبة. من المفهوم أن ربحية خذه الاستراتيجية سيئة في الفترة الأخيرة.

من الممكن أن تكون الفترة الأخيرة كانت إيجابية لصناديق المؤشرات، لكني أظن أن نموذج ييل سيكون فاشلاً بالنسبة لجميع صناديق الهبات عدا قلة منها.. الكبرى. لماذا؟

كل الخيارات الواضحة والمربحة تم اكتشافها. جائزة مقابل الاستعداد للاستثمار في الأسواق الخاصة تقلصت بشكل كبير، خاصة مع الأخذ بعين الاعتبار المبالغ التي تتعامل معها هذه الصناديق.

وبنفس الوقت المصاريف مازالت كبيرة جداً. ازدياد المنافسة بين المدراء الماليين لمؤسسات الاستثمار أدت إلى تفاقم المصاريف على الإدارة، والأمر الذي أدى إلى نتائج تحت الوسط.

لا أحد بحاجة للنصائح البسيطة. ماذا على المؤسسة فعله لتتصرف بشكل عاقل بأموالها؟ تحديد الأهداف، مبدأ توزيع الأصول، مستوى المصاريف، فهم بما سيقوم الناس، تحديد القواعد، إنشاء خطة ومن ثم تنفيذها. لكن في عالم المؤسسات هذه النصائح لا تباع.. خاصة حين يكون الأمر بالملايين والمليارات. الكل مستعد لدفع المال من أجل التغلب على المنافسين.

نعم، هذه مسألة صعبة. أنا أعرف من خبرتي الشخصية أن إدارة حقيبة من هذا النوع أمر صعب للغاية. إذا أردت أن تمشي حسب نموذج ييل، تحتاج إلى دراسة قانونية، المتابعة، الكثير من العمل الورقي، مهارات استثمارية وفهم الاستراتيجيات الاستثمارية المعقدة وكل ذلك بأعلى المستويات. وبنفس الوقت من الصعب العثور على مدير جيد، ولإدارة حقيبة كبيرة أنت بحاجة لفريق كامل والذي بدوره يجب أن يديره أحد.. عدد هؤلاء الناس صغير وعدد المنظمات القادرة على توظيفهم أقل.

والأمر هنا ليس بمقارنة ما الأفضل، الاستثمار الفعالة أو المنفعلة. على الأغلب المسألة هنا الخيار بين السهل والصعب، بين البرامج الاستثمارية الفعالة أو غير الفعالة، بين الحقائب المخصصة للأحداث المحتملة أو قليلة الاحتمال. الاستثمار أمر صعب كفاية وتصعيب الأمر بشكل إضافي لن يؤدي إلى شيء جيد.

لهذا نموذج بوغل هو الرابح بالمحصلة.