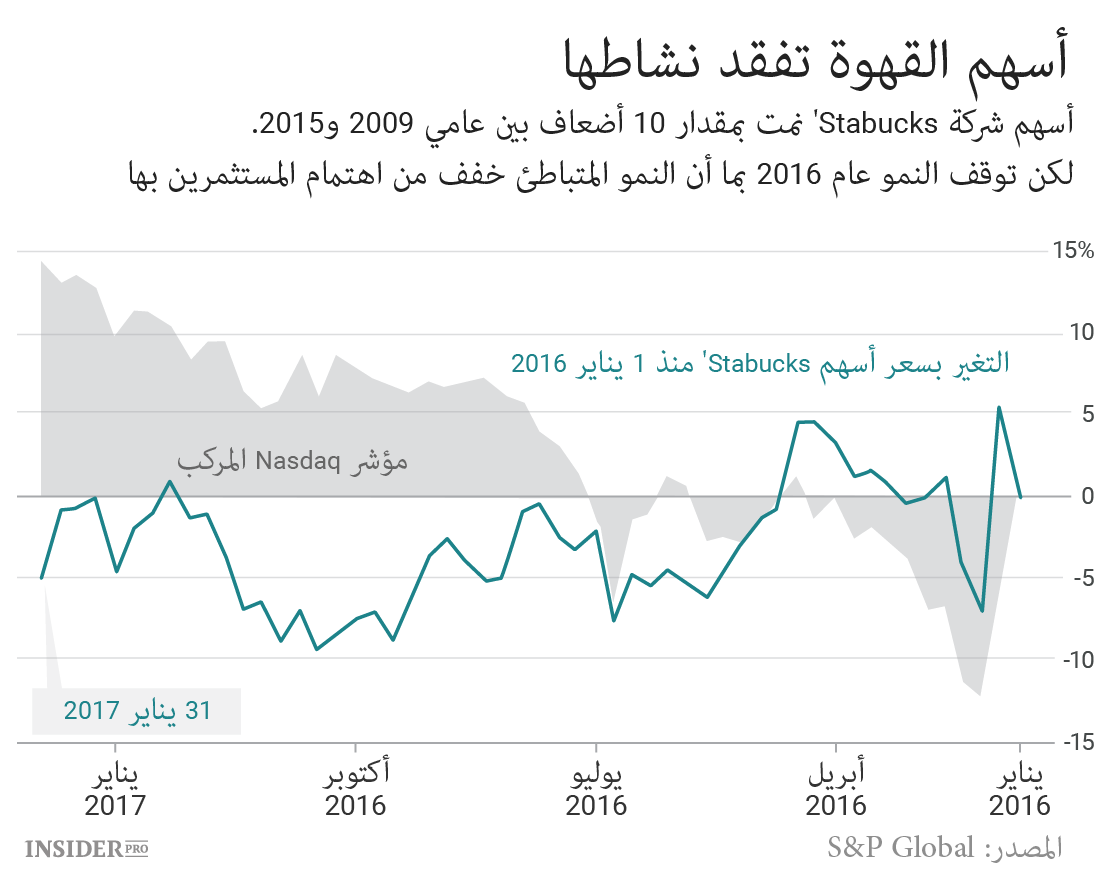

منذ عام 2009 إلى 2015 ارتفعت أسهم $SBUX بنسبة 1170%، أما في عام 2016 انخفضت بنسبة 8% دون أسباب واضحة. لم يبقى للشركة مجال تقريباً للنمو، لكنها بقيت سابقة للقطاع. ما الذي على المستثمر فعله: الشراء، البيع أم الانتظار؟

نهاية العام الماضي بدأ هوفارد شولتس رئيس Starbucks NASDAQ: SBUX اليوم السنوي للمستثمر بتصريح ناري. قام بوصف عمر عملاق القهوة في كتاب من ٢٠ فصل وأضاف "أنا أظن إلى الآن نحن في الفصل الرابع أو الخامس".

بهذه الاستعارة أراد شولتس وصف المستقبل المنير الذي ينتظر الشركة التي سيصبح عمرها في مارس 46 سنة. لكن كما يعرف هواة القراءة، ففي الفصل الرابع أو الخامس تكون أحداث الرواية بأوجها. تغير مجرى الأحداث خلال الأشهر الأخيرة غير نوع حكاية ستارباكس من الرومانسية إلى الأكشن.

حتى أثناء خطاب شولتس استمرت أسهم ستارباكس بالهبوط. بعد النمو المجنون بين عامي 2009 إلى 2015 حيث بلغ 1170%، ففي عام 2016 انخفضت الأسهم بنسبة 8% في حين نمى السوق بنسبة 10%، والمستفز في الأمر أن هذا الهبوط لم يكن له أسباب.

يستطيع المشكك إيجاد أسباب عدة منها تباطؤ نمو المبيعات، عدم الوضوح الإداري بعد إعلان شولتس عن تقاعده للمرة الثانية وتركه منصب المدير العام، او حتى نية الشركة الاعتماد على نمو المبيعات في الخارج على خلفية استلام دونالد ترامب السلطة واعتماده سياسة الحماية.

حتى لو استطاعوا تجاوز المشاكل القليلة الأمد، لا يمكن تجاهل الواقع: قانون الأرقام الكبيرة. شركة ضخمة مثل ستارباكس بمبيعات حوالي 21 مليار دولار و26 ألف مقهى تقريبا في 75 دولة حول العالم من الصعب عليها النمو بالوتيرة التي يريدها المستثمرون.

النتائج المالية لستارباكس خلال الربع المالي الأخير يجعل الأمر مبهما أكثر.المبيعات في الولايات المتحدة (هذا المعيار يقيس إنتاجية المقاهي التي افتتحت منذ أكثر من سنة) في الربع الرابع نمت 3% مقارنة بالعام الماضي. وبنفس الوقت بحسب معلومات شركة الأبحاث من تكساس TDn2K انخفضت مبيعات قطاع المطاعم خلال نفس الفترة بنسبة 2.4%. تقول سارة سيناتوري محللة أسهم في AB Bernstein:

“غالبية سلاسل التغذية العامة يتمنون هذه النتائج".

لكن بحسب مقاييس Starbucks هي فاشلة. نمت المبيعات العام الماضي بنسبة 9%. بعد نشر التقرير لاذ المستثمرون بالفرار مما خفض من قيمة الأسهم 7% أخرى.

من العوامل التي أثرت على انخفاض النمو هي تغييرات طويلة الأمد حصلت داخل الشركة. منها إطلاق قسم الأغذية والذي حصته الآن 20% من المبيعات ولن يعد نموه يسبق السوق.

كما حصل في ستارباكس مشاكل تقنية متعلقة ببرنامج الولاء. أصبحت الشركة تهدي الأطعمة والمشروبات لزبائنها اغتمادا على حجم فواتير الزبون وليس بناء على عدد زياراته للمقهى، آملين بذلك تسريع الخدمة. لكن لم تمشي الأمور كما كان مخطط لها. وعلى الرغم من أن عدد مشتركي برنامج الولاء الآن 12.9 مليون شخص، كان نمو عدد المشتركين أبطأ مما كان متوقع.

تصف Starbucks هذه الصعوبات كعراقيل صغيرة في الطريق للأعلى. افتتحت الشركة 886 مقهى في الولايات المتحدة، والآن عددها يفوق الـ16 ألف. تفتح الشركة مقهى كل 15 ساعة في الصين، وأضحت المبيعات في الصين الدافع الرئيسي لنمو الشركة. تخطط بحلول عام 2021 بافتتاح 37 ألف مقهى هناك أي أكثر من McDonalds NYSE: MCD. يعتبر محلل شركة Nomura Instinet للوساطة مارك كالينوفسكي أن Starbucks ستتفوق خلال السنوات الخمسة القادمة على McDonalds بالرسملة لتصبح بهذا المعيار أكبر سلسلة مطاعم وجبات سريعة في العالم.

لكن الحجم سلاح ذو حدين (إذا لم تكن تصدق اسأل مساهمي McDonald’s). شركات بهذا الحجم يصعب عليها النمو بوتيرة عالية حسب أقوال جيفري بيرنستاين من Barclays Capital. على الرغم من ذلك تأمل Starbucks على نمو مبيعات بنسبة 4-6% عام 2017. يتنبأ كالينوفسكي بنمو مبيعات بنسبة 4% ما يسبق قطاع المطاعم ككل.

ستتعلق قدرة Starbucks على تحقيق هذا الهدف بهوفر شولتس بشكل خاص. سيترك منصب المدير العام شهر أبريل وسيأتي مكانه مدير العمليات الحالي كيفين جونسون. تلاحظ المحللة شارون زاكفيا من William Blair أن شولتس سيستمر باتخاذ القرارات الحاسمة التي ستساعد Starbucks بجذب عدد أكبر من الزبائن. سيترك منصبه للمرة الثانية إذ تركه سابقاً عام 2000 ليركز على الاستراتيجية العالمية لستارباكس. المبيعات حول العالم التي كانت لا تذكر في وقتها تشكل الآن 26% من الإيرادات الكلية.

يخطط شولتس منذ بداية هذا العام افتتاح مقاهي للذواقين من المستوى الراقي. الآن يوجد مقهى واحد فقط، لكن بنية الشركة افتتاح 1000 مقهى من المستوى الراقي حول العالم ونسخ مصغرة من المقاهي الفخمة في 20% من مقاهيها الحالية.

لا تعول ستارباكس أن هذه المقاهي ستغير قواعد اللعبة أو تجبر أولئك الناس على دفع ثمن القهوة الضعف. لا يتوقع المحلل جون سوليديس من Buckingham Research Group أن أرباح هذه المقاهي ستؤثر بشكل ملحوظ على إيرادات المساهمين. لكنها ستسمح للشركة ببيع أنواع جديدة من المنتجات وأخذ الذواقين بعين الاعتبار عند تطوير تشكيلة المقاهي العادية.

إن الاهتمام بالبن العضوي والبحث عن الإيسبريسو المثالي يمكن أن يقي المستهلكين من الذهاب إلى المنافسين إلى مقاهي مثل Blue Bottle Coffee.

هناك عامل مشجع آخر للمستثمرين أن Starbucks تعمل على الابتكار في مرحلة الصعود، ولا تنتظر أن تبدأ الأعمال بالتراجع. حتى الناس الذين لديهم إيمان بالشركة سيكون عليهم دفع ثمناً غالياً لشراء أسهمها اليوم. حتى عند انخفاضها بنسبة 13% من حدها الأعلى عام 2015، رسملة الشركة تفوق الأرباح المتوقعة بـ26 ضعف. في مؤشر S&P 500 هذا المؤشر يساوي 19، وكلاهما السهم والمؤشر غالية مقارنة مع البيانات التاريخية. من الوارد أن المستثمرين الذين ثبتوا أرباحهم في الفترة الأخيرة أرادوا الانتظار ومن ثم العودة وشرائها مرة أخرى.