تحدث WSJ من الخاسر الأكبر من تراجع شعبية البنوك الاستثمارية.

السوق العالمي لخدمات الصيرفة الاستثمارية يتقلص، والأسوأ من ذلك أن حصة البنوك الأوروبية تنخفض فيه.

دخل البنوك من الخدمات الاستثمارية والتداولية انخفض عام 2016 للعام الرابع على التوالي، كما تؤكد شركة الأبحاث المستقلة Coalition. وسطيا منذ عام 2012 انخفض الدخل أكثر من 3%.

لكن الكثير من البنوك الأوروبية الاستثمارية الكبرى وضعها أسوأ. من الوارد أنهم عوضوا بعض الخسائر في الربع الرابع، لكن الأشهر الثلاثة الأخيرة من عام 2015 كانت سيئة للغاية. والأهم من ذلك البنوك الأوروبية متخلفة عن منافساتها الأمريكية، وهذا يعني أنها ستستمر بخسارة حصتها السوقية.

جزء من المشكلة يكمن في أنهم مازالوا يحاولون تقليص موازنتهم وزيادة رأس المال، أو استخدام كلا الطريقتين سوية، علما أن منافساتهم الأمريكية انهت هذه التغييرات منذ زمن طويل.

{kind=link}

البنوك الاستثمارية الأوروبية والتي في الماضي القريب كانت المسيطرة على الساحة الدولية مازالت عاجزة عن تامين أرباح لنفسها، بحسب رأي محللي Goldman Sachs فإن البنوك الثانوية أثبتت قدرتها على جلب الأرباح.. مثل BNP Paribas، HSBC NYSE: HSBC.NYSE وSociété Générale EURONEXT: GLE.EURONEXT. توجد لهذا عدة أسباب، أحدها غراماتهم عن الذنوب السابقة أقل.

من وجهة نظر الدخل تبدو الصورة أعقد بكثير، ولكن شيء واحد مفهوم تماما: تعاني البنوك الاستثمارية الأوروبية من مصاعب في جلب زبائن جدد، وبنفس الوقت تحاول إما التوفير في المصاريف الرأسمالية أو خفض المخاطر.

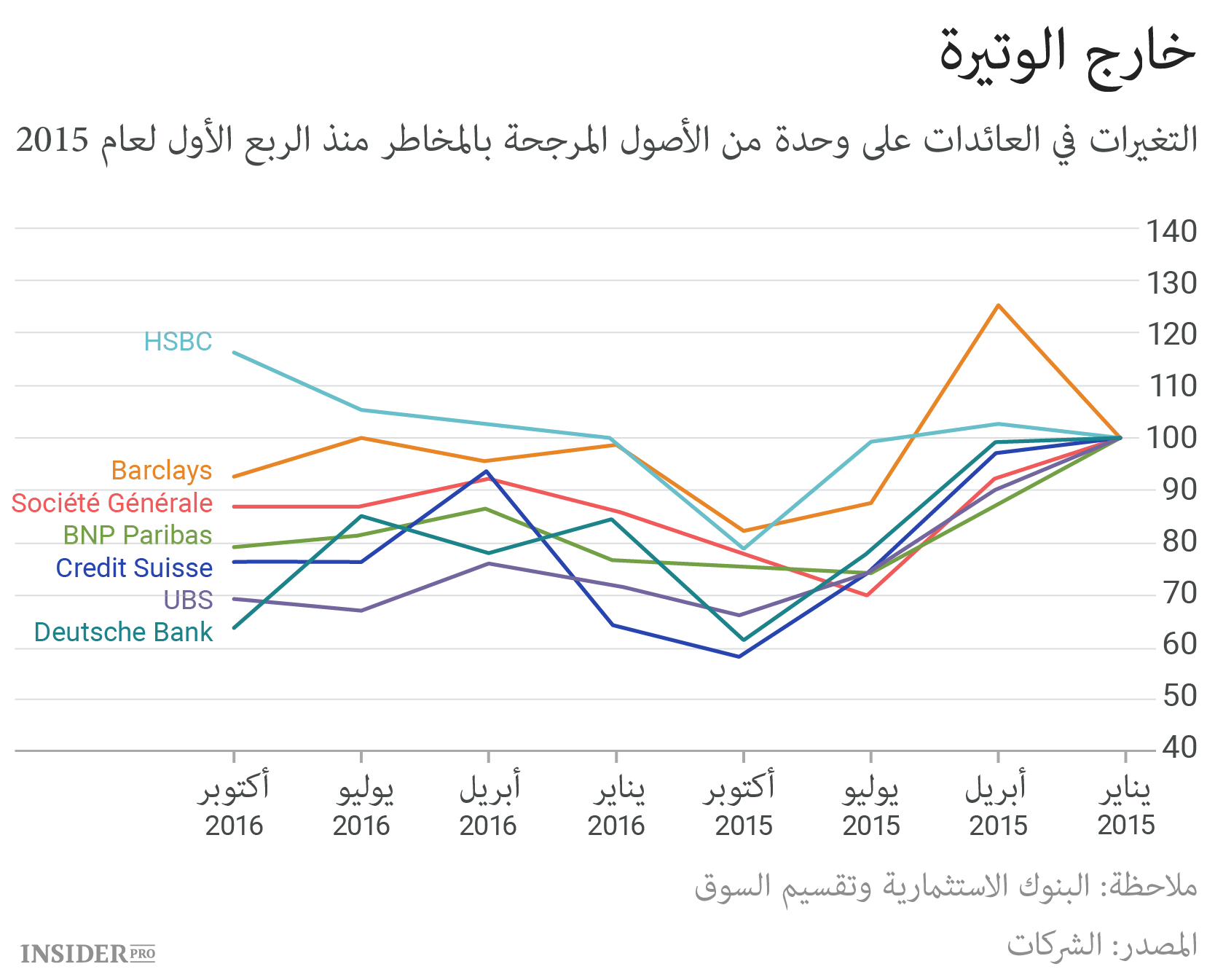

إحدى الطرق لتقييم الوضع النظر إلى مبلغ الدخل الربعي، والذي يقدر على كل دولار، يورو وفرنك سويسري مستثمر، والتي تم استثمارها في أصول ذات مخاطر متوازنة في أقسامها الاستثمارية والتداولية.

بنوك استثمارية أضخم تحصل على أرباح أقل على وحدة المخاطرة. Barclays NYSE: BCS.NYSE, Credit Suisse NYSE: CS.NYSE, Deutsche Bank NYSE: DB.NYSE وUBS NYSE: UBS.NYSE انخفضت أرباحها نسبة إلى وحدة المخاطرة عام 2016 مقارنة ببداية عام 2015. صاحب الرقم القياسي بالديناميكية السلبية Deutsche Bank.. في آخر ربع من العام الماضي انخفض دخله بنسبة 40% تقريبا مقارنة بالربع الأول من عام 2015. يقوم البنك بإعادة هيكلة شاملة ويخسر عملائه القلقين من عدم الاستقرار.

حسرت كل من Credit Suisse وUBS نسبة 24 و31% على الترتيب. كلا البنكين شهدوا في بداية عام 2015 نموا سريعا على خلفية نشاطهم على خلفية قرار المركزي السويسري بفك ارتباط الفرنك السويسري بالدولار. لكن اذا افترضنا الربع الثاني من عام 2015 كنقطة ارتكاز، يتبين لنا أن دخل كلا البنكين انخفض بنسبة أكثر من 20%.

في الحقيقة من بين البنوك السبعة نجح HSBC فقط في الربع الرابع لعام 2016 مقارنة مع بداية عام 2015، وذها يجعلنا نتوقع أنه سيأخذ الحصة السوقية من منافسيه.

أما البنوك الأمريكية فيساعدهم أن سوق رؤوس الأموال الأمريكي أكبر وأكثر قدرة على الاستعادة، في حين يبقى النمو في أوروبا بطيئاً، أما الاقتصاد الآسيوي فيتعلق بطبقة الأغنياء الضيقة. من الوارد أن يخفف دونالد ترامب الرقابة في هذا القطاع، فاتحا أمام البنوك الأمريكية فرصاً أكثر للنمو. إذا لم يتوقف منافسيهم الأوروبيين من الخوف على رؤوس أموالهم، سيستمرون بخسارة الأرضية من تحتهم.