سنتحدث عما يحدث في قطاع البنوك وماذا ينتظر الصيرفة العقارية والتجارية.

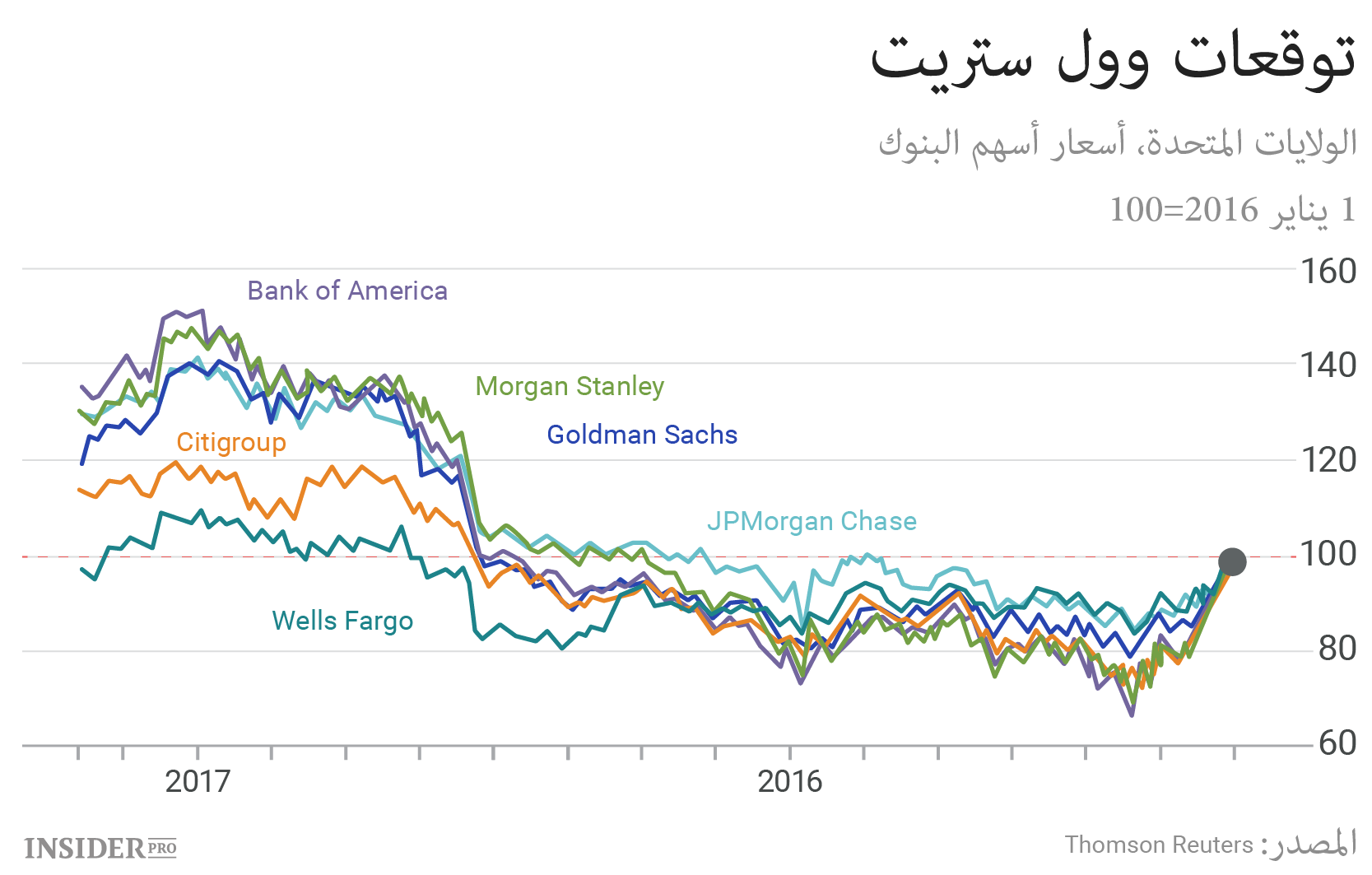

كم يمكن أن يتغير خلال عام. حين قدمت البنوك الأمريكية تقاريرها في الربع الأول لعام 2016 كانت توقعات المستثمرين سوداوية.

تواطأ المركزي الأمريكي عن رفع معدلات الفائدة مما انعكس سلبياً على حجم القروض. أما القلق بخصوص الاقتصاد العالمي أدى إلى انخفاض أرباح البنوك الاستثمارية وهذا أثناء الموسم الذي يعتبر الأفضل بالنسبة لها.

أما الجهات المشرعة شددت الرقابة: إذ رفض المركزي الأمريكي مشاريع إغلاق مؤسسات القروض ذات المشاكل حيث قدمت طلبات ستة بنوك كبيرة.

أما هذا الربيع فكان حظ البنوك أفضل. بعد البداية المشؤومة العام الماضي بدأت الأعمال بالانتعاش. انتخاب دونالد ترامب الذي وعد بتخفيض ضرائب الشركات وتخفيف القيود في القطاع المالي أدى إلى نمو أسهم البنوك.

رفع المركزي معدلات الفائدة في ديسمبر ومارس ومن الوارد أن يستمر برفعها لاحقاً. وأخيراً كانت نتائج الربع الأول لعام 2017 أفضل بغالبيتها من العام الماضي، رغماً من أنها لم تكن نفسها عند الجميع. مايك مايو المحلل المصرفي المستقل يقول:

“وول ستريت أوضاعها إلى الآن أفضل من الاقتصاد ككل".

بحسب حسابات مايو ، فإن الأرباح العملياتية للشركات الخمسة الكبرى في وول ستريت ارتفعت في الربع الأول وسطيا بنسبة الخمس مقارنة بنفس الفترة العام الماضي.

أكثر العمليات كانت عمليات الاكتتاب وتداول السندات، أما الأرباح من تجارة الأسهم والاستشارات المالية بقيت عند مستواها. يبدو أن Morgan Stanley NYSE: MS.NYSE حقق نجاحات ليست بالكبيرة حيث سيقدم تقريره الأخير بين البنوك الكبرى.

أعلن البنك أن الأرباح من بيع السندات تضاعفت تقريباً إلى 1.7 مليار دولار. من الواضح أن الإصلاحات التي اتبعها البنك في القسم المسؤول عن ذلك منذ بداية العام الماضي أثمرت. الأرباح الصافية للبنك ارتفعت بنسبة 70% إلى 1.9 مليار دولار.

أما في اليوم الذي سبقه خذل Goldman Sachs NYSE: GS.NYSE المحللين، على الرغم من أن أرباحه كانت أعلى بمرتين من العام السابق. الأرباح من عمليات تداول السندات، العملات والعقود الآجلة بقيت عند المستوى السابق كما عند Morgan Stanley وشكلت 1.7 مليار تقريباً. أما فيما يخص تداول الأسهم فالبنك تخلف عن السوق.

خفت التقلبات في سوق العملات وسوق الخامات، وكنتيجة خف نشاط صناديق التحوط التي اعتاد Goldman على الاعتماد عليها.

على الرغم من ذلك، كما اعترف محلل البنك مارتين شافيس "لم نتمكن من التوجه الصحيح في السوق"

حسب معلومات المركزي الأمريكي، فإن حجم القروض المصرفية في الربع الأول ارتفع بنسبة 0.7% فقط بالمقارنة السنوية، وهو أضعف نمو منذ 6 سنوات. حجم القروض الصناعية والتجارية تقلص للمرة الأولى منذ نهاية 2010. ونفس الشيء حصل بالاقتراض السكني.

لكن زيادة هامش الفائدة ساعد بعض البنوك، بما أنا فوائد القروض كانت تنمو أسرع من تكاليف التمويل: سبريدات Bank of America NYSE: BAC.NYSE ارتفعت بـ18 نقطة مقارنة بالربع الماضي، أما عند JPMorgan Chase NYSE: JPM.NYSE- 10 نقاط.

في هذه الظروف لم يكن لدى Wells Fargo NYSE: WFC.NYSE والذي يعتمد أقل من البنوك الأخرى من "الستة الكبار" على الأعمال الاستثمارية أسساً لتحقيق نجاح كبير.

أرباحه الصافية التي تشكل 5.5 مليار دولار لم تتغير تقريباً مقارنة بالعام الماضي رغماً أنها ارتفعت مقارنة بالربع الرابع. تمو حجم القروض التجارية وازن تقريباً تراجع القروض الاستهلاكية وبشكل خاص القروض العقارية.

لكن لدى Wells Fargo هموم أخرى. ما تزال الشركة قيد الاستعادة بعد الفضيحة التي دوت في سبتمبر العام الماضي حين تبين أن البنك افتتح أكثر من مليوني حساب "شبح".

يأمل البنك أن التقييمات الجيدة من جهة المستشارين الخارجيين وتسريح بعض الإداريين والذين تم تغريمهم بـ180 مليون دولار من التعويضات والأسهم، سيساعده على استعادة ثقة العملاء.

لكن أمامه طريق طويل: عدد الحسابات الجارية المفتوحة في مارس ارتفع بـ7% مقارنة بفبراير، لكن بقي أقل بـ35% أقل من العام الماضي. أما الشركة الاستشارية Institutional Shareholder Services تنصح المساهمين بتغيير غالبية المدراء في مجلس الإدارة خلال الاجتماع السنوي في 25 أبريل.

لكن على الرغم من الصعوبات الجارية، على البنوك أن تنظر للأمام بتفاؤل. معدلات الفائدة غالباً ستستمر بالارتفاع، والاقتصاد الأمريكي بوضع جيد نسبياً، وتعافي الاقتصاد الأوروبي قد يلعب أيضاً لصالح وول ستريت.

هذا لا يعني أبداً أن هذا العام سيكون سهلاً على البنوك. لم يقدم ترامب بعد مشاريعه فيما يخص تخفيض الضرائب، وآفاق التشريع المصرفي ما تزال ضبابية. وهذا يفسر لماذا نلاحظ انخفاضاً في نمو أسهم البنوك.

يؤكد المصرفيون أن الوقت مناسب للانتقال من الكلام إلى الفعل: حسب أقوالهم نمو القروض مضبوط بشكل اصطناعي. يجد أن يحدد ترامب عدة جهات ضابطة والتي ستساهم في تخفيف هذا العبء.

لكن مستشاره الاقتصادي الرئيسي هاري كون والذي شغل سابقاً منصباً في Goldman Sachs لمح إلى "نسخة جديدة" من قانون غلاس-ستيغول. هذا قانون من حقبة الكساد العظيم والذي قسم الصيرفة التجارية والاستثمارية وتم إلغاؤه عام 1999. لا توجد أية تفاصيل- مدراء البنوك لا يسارعون إلى مشاركة معلوماتهم مع المحللين. لكن "غلاس-ستيغول" يبدو ليس مفائلاً.