المستثمرون الذين يبحثون عن أسهم سيرتفع سعرها قريبا يعرفون أنه دائما هناك أسهم كهذه. بنفس الوقت يتغير وضع السوق باستمرار والشركات اللامعة في السابق تفقد لمعانها مع الوقت.

إليكم ثلاثة أسهم تبدو استثمارا جيدا في مايو 2017.

شركة Allstate.. فرص جيدة للنمو

فكرة ضم أسهم عملاق التأمين ذو ال80 عاما إلى المحفظة الاستثمارية تبدو غريبة، لكن في حالة Allstate NYSE: ALL.NYSE هناك أسباب مقنعة. تشكل الرسملة السوقية لهذه الشركة اليوم 30 مليار دولار، أما الأرباح السنوية تتعدى 12 مليار دولار. لكن من المتوقع أن تزداد أرباح الشركة بنسبة 15.5٪ خلال السنوات الخمسة القادمة.

مع الأخذ بعين الاعتبار نسبة السعر/الربح أقل من 15، أما المتوقع 12، فإن أسهم الشركة يتم تداولها اليوم بأسعار معقولة. إن أضفنا لذلك العائد على السهم بقيمة 1.36$ للسهم، يتبين أن أسهم Allstate تجلب للمستثمر أكثر من سندات الخزينة الأمريكية، عدا ذلك لدى هذه الأسهم فرص للنمو.

طبعا حقيقة أن أوراق Allstate والتي كما قلنا سعرها معقول إضافة لفرص النمو لا يعني بالضرورة أنها سترتفع مستقبلا. اضطرت الشركة خلال السنوات العشرة الأخيرة بتخفيض الأرباح الموزعة بأكثر من النصف، وهذا مثال جيد على المخاطر المحتملة عند الاستثمار في شركات تعمل في أسواق ذات منافسة عالية مثل سوق التأمين. قد تكون ديناميكية النمو رائعة إلى أن تصطدم الشركة بمخاطر تأمينية أو مالية والتي ستفوق توقعاتها.

تعدى معدل الأموال المحصلة من الزبائن إلى الدفعات ال100٪ عام 2015، خسرت الشركة أموالا في عملياتها التأمينية. للأسف طبيعة قطاع التأمين أن هذه الخسائر يمكن أن تتكرر. كانت ميزانية الشركة مستقرة جدا مما سمح لها بتجاوز الأوقات العصيبة. لدى Allstate أكثر من 3 مليارات دولار نقدا في حساباتها، أما معدل الديون إلى رأس المال 0.3. وهذا كافي لتجاوز عاصفة مالية كبيرة.

على الرغم من المخاطر التي يحملها القطاع، التوازن النادر للسعر المعقول والفرص الجيدة يجعل أسهم Allstate هدفا جيدا للاستثمار.

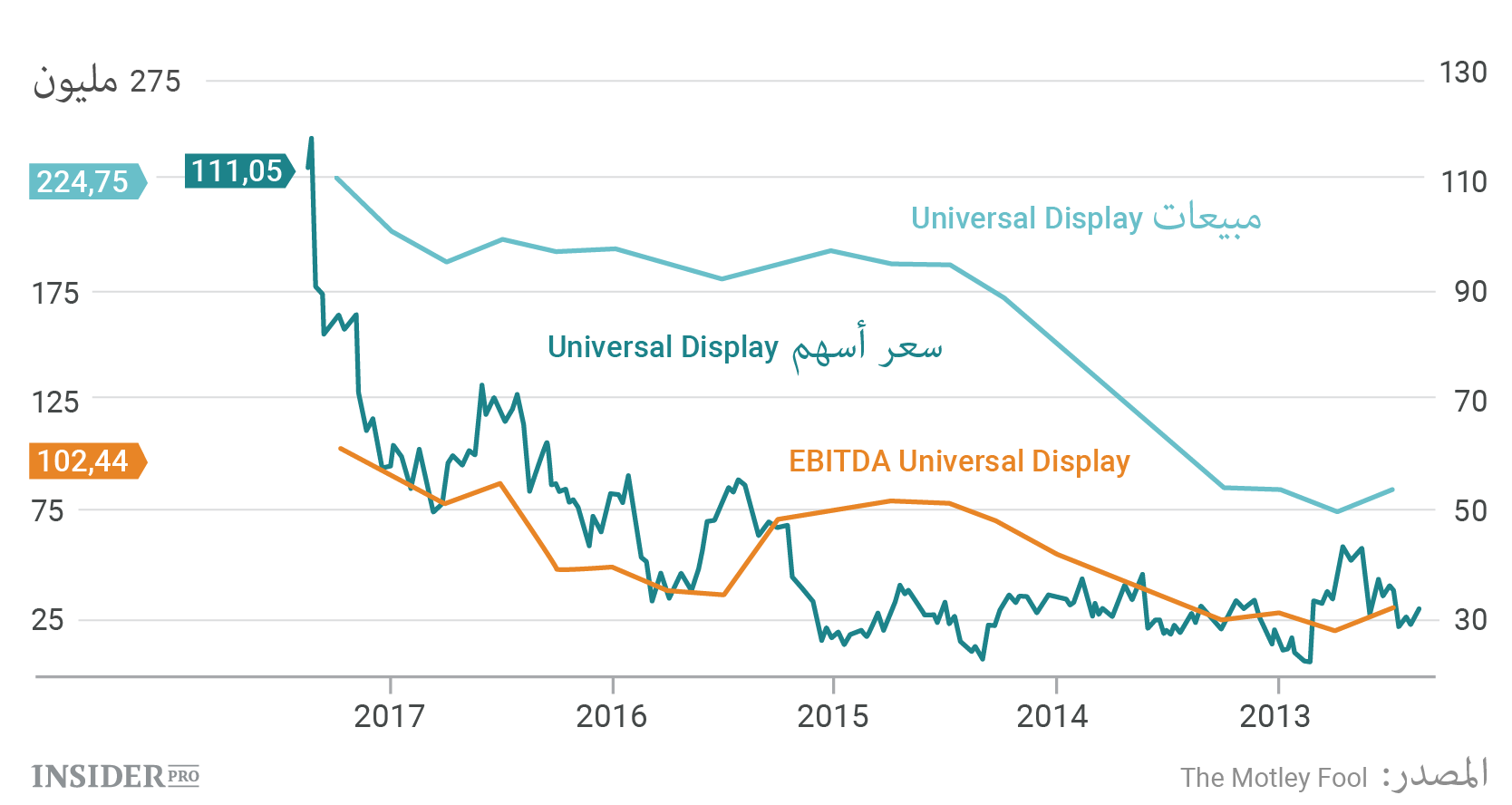

شركة Universal Display.. التاريخ الطويل بدأ للتو

بعد عدة سنوات من الركود النسبي بدأت أرباح ومبيعات Universal Display بالنمو. وأسهم الشركة أيضا بدأت بالنمو، لكن أمامها فترة طويلة من النمو.

سعر أسهم الشركة المتخصصة بصناعة وتطوير تكنولوجيا شاشات OLED تضاعف عام 2017 بعد قفزات كبيرة تبعت تقريرين ماليين مبهرين. التقرير عن الربع الأول الذي نشر في مايو أثار ذهول المستثمرين، بما أنه شمل توقعات نمو المبيعات خلال الأرباع الثلاثة المتبقية من عام 2017. كبار الزبائن يستثمرون المليارات في إنتاج شاشات OLED والتي يزداد استخدامها في الهواتف الذكية، الحواسب اللوحية، التلفزيونات والواجهات الضوئية.

حسب أقوال المدير العام لـUniversal Display NASDAQ: OLED.NASDAQ ستيف أبرامسون، سامسونغ لوحدها ستستثمر هذا العام 9 مليارات دولار في بناء خطوط إنتاج شاشات OLED. أما LG Display تخطط بحلول عام 2020 أن تشكل شاشات OLED نصف مبيعاتها. من المتوقع أن ينمو سوق شاشات OLED بمعدل 6 أضعاف، أما سوق الألواح الضوئية قيد الولادة.

تأمل كل من Samsung وLG Display بأن تأتي استثماراتها في إنتاج شاشات OLED، أما Universal Display فتعتمد على دفعات حقوق الملكية والأرباح من مبيعات قطع شاشات OLED. ارتفعت أسهم الشركة عام 2017 وهذه بداية الطريق فقط.

شركة EPAM Systems.. الرهان على شعبية تفويض خدمات الدعم التقني

لا توجد شركتين تشبهان بعضهما البعض بالضبط، لذلك لكل شركة متطلبات خاصة بها في البرمجيات. الحلول الجاهزة الموجودة في السوق لا تناسب الجميع، أما تطوير البرمجيات أمر صعب ومكلف أحياناً، لذلك تفضل الكثير من الشركات تفويض هذه المسائل لمصادر خارجية.

شركة EPAM Systems NYSE: EPAM.NYSE هي شركة تطوير برمجي والتي تلجأ إليها الكثير من الشركات من أجل تطوير برمجيات خاصة بها. لدى EPAM عدد كبير من المصممين والمهندسين والمبرمجين والمستشارين والذين يمكنهم بدء العمل على أي مشروع بسرعة.

إحدى أهم ميزات تفويض خدمات المعلوماتية في أن الزبائن بحاجة مستمرة للمساعدة، أما المتطلبات تتغير باستمرار. لذلك حين تبدأ EPAM العمل على مشروع معين، تحصل على طلبيات جديدة باستمرار من نفس الزبائن. أعمال EPAM متوقعة لدرجة أن الشركة بإمكانها التنبؤ 80-90% من مبيعاتها قبل بداية العام.

التقرير الربعي الأخير للشركة والذي صدر في بداية مايو أظهر مرة أخرى أن الخدمات مازالت مطلوبة. ازدادت المبيعات بنسبة 23% إلى 325 مليون دولار. أما الربح الصافي المحسوبة ليست بطريقة GAAP قفزت بنسبة 15% لتصل إلى 49.3 مليون دولار. عدد الموظفين ازداد بنسبة 15% إلى 20 ألف موظف. زيادة عدد الموظفين يسمح بالعمل على مشاريع أكثر، لذلك تتوقع الإدارة زيادة المبيعات عام 2017 بنسبة 21%.

على الرغم من الأفق المضمونة تبقى رسملة الشركة أعلى بـ20 مرة من المتوقع العام القادم. هذا تقييم عادل لشركة مزدهرة كهذه، لذلك EPAM Systems هي الخيار الصائب للذين يستثمرون في النمو.