"البجعة السوداء" هو مصطلح الذي اخترعه وروجه الأديب والعالم نسيم نقولا طالب بغرض وصف الأحداث المتطرفة التي يصعب التنبؤ عليها والتي عند ظهورها تؤدي إلى الانهيار الحاد للسوق.

فبعد الأزمة المالية جعل الخوف من الأحداث التي وقعت على أثرها بأن أخذ بعض المستثمرين يوظفون أموالهم في صناديق التحوط التي تقدم الحماية من انهيار الأسواق. بيد أن "البجعات" لم ترجع مما أدى إلى فقدان هذه الاستراتيجيات شعبيتها.

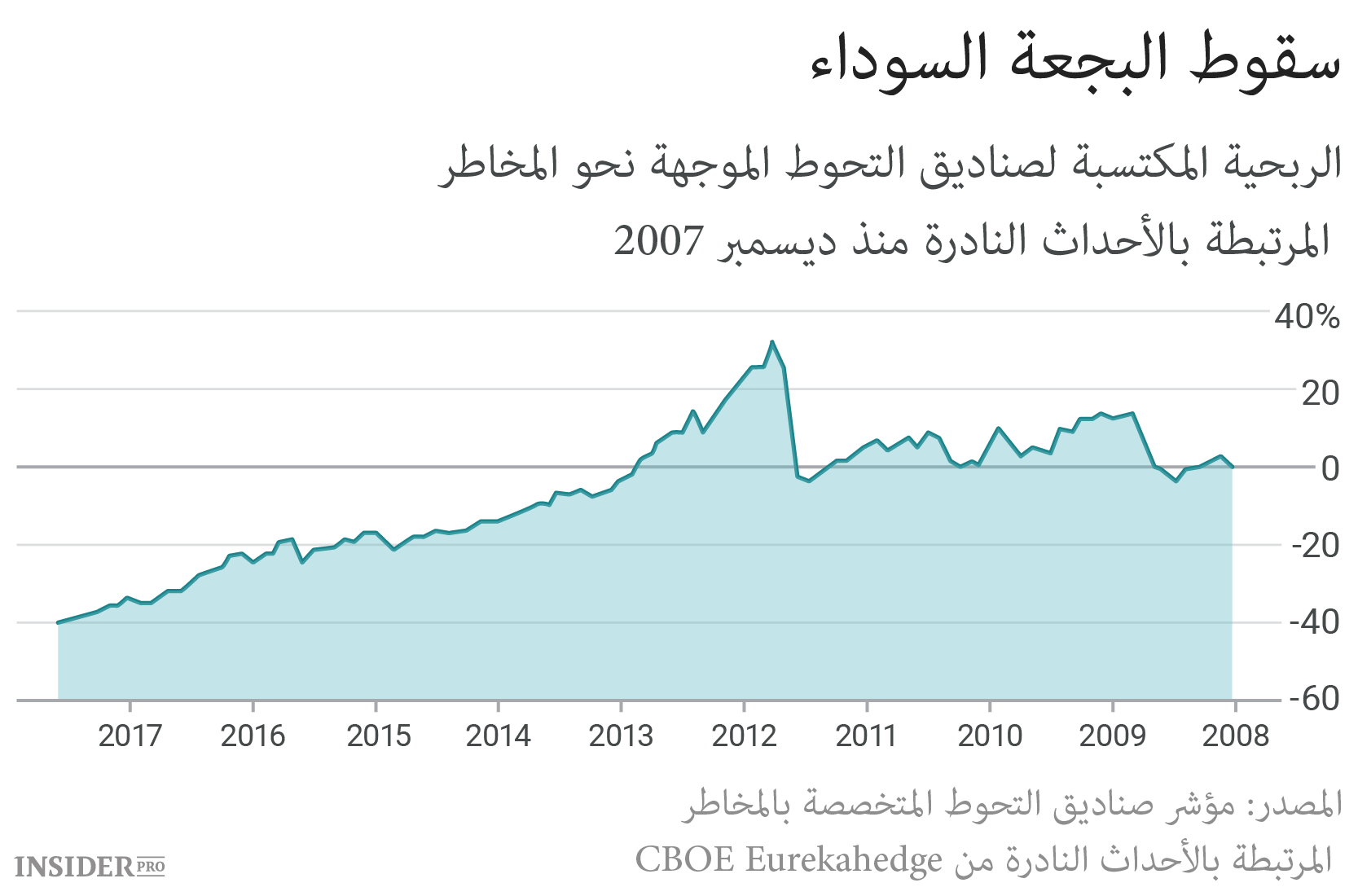

نفذ صبر الكثير من المستثمرين بعد أن فقدوا أموالهم في السنوات الماضية حين كانت ظروف السوق عموماً مواتية. حسب معطيات Eurekahedge CBOE أولئك الذين استثمروا في الصناديق الموجهة صوب ذيول المخاطرة في شهر أيلول/ سبتمبر من عام 2011 حين بلغت عائداتهم ذروتها كانوا قد فقدوا حتى الوقت الحالي 55% من أموالهم.

كما أن بعض الشركات الكبيرة القائمة بإدارة الأصول قد تأذت من ذلك فاحتفظت فقط على بعض الصناديق الواعدة أرباحاً هائلة إلى إذا وقعت الأسواق في الدوامة.

يقول أولئك الذين يديرون هذه الصناديق المتبقية أنه بعض مضي عشر سنوات من الأزمة المالية نسي الناس الدرس الذي لقنته لهم تلك الأزمة في حين أن مخاطر السوق تنمو وتزداد. اقتربت تقلبات السوق إلى المستوى القياسي الأدنى، وحافظت أسواق الأسهم على توازنها، ولكن في شهر أيلول/ سبتمبر حين تظهر السوق الأمريكية عن أضعف نتائجها خلال العام يعاني المستثمرون والتجار من مرض الشك.

التقييم التاريخي العالي للأسهم وازدياد مستوى الدين لربة البيت والتدابير الاستثنائية من لدن المصارف المركزية لتحريك الاقتصاد: كل هذه العوامل برأي بعض مدراء الأصول تزيد من احتمال عودة "البجعة السوداء" الآن أكثر من أي زمن آخر خلال السنوات العشر الأخيرة.

يشيد الناقدون إلى الوقائع التي تشهد على أن شراء التأمين هو استراتيجية المحكوم عليها بالخسارة في الأسواق المالية.

في غضون ذروة الأزمة التي وقعت في عام 2008 جلبت Universa Investments LP لعملائها أرباحاً زادت على 100%. بعد مضي تسع سنوات قال مؤسس الشركة مارك سبيتسناغيل أنه لا يرى "أنه أحد ما قد تصرف مثل ما تصرف هو"، وسمى صندوقه بأنه شيء شبيه بـ"الذهب على المنشطات".

ليس ثمة مفهوم دقيق إلى أي مدى يجب أن تنهار الأسواق حتى يسموا هذه الوقائع بـ"البجعة السوداء".

الصناديق التي هي كصندوق شبيتسناغيل الذي يستشيره طالب بغية الحماية من الانخفاضات الملحوظة للأسواق تستخدم غالباً أغلال خيارات الاتصال. وتفترض هذه الخيارات إمكانية بيع ورقة مالية بسعر محدد وفي غالب الأحيان خلال فترة محدودة من الزمن ولهذا السبب هي تأتي بالأرباح حين تنزل تسعيرة الورقة أدنى من هذا الثمن. كما ويجوز للمستثمرين شراء الخيارات الرخيصة خارج نطاق الأموال بالسعر التنفيذي أدنى من السعر الجاري للأصول.

كما وتستثمر الصناديق الموجهة صوب ذيول المخاطرة إلى الذهب وسائر أصول اللجوء التي غالباً ما تغلى حين تنهار سائر الأسواق.

ولكن في الآونة الأخيرة كانت الأسواق تنمو في الغالب وذلك لأن المصارف المركزية استمرت في تزويدها بالمال والاقتصاد العالمي كان يقوى. كما وقد انهار مؤشر التقلبات CBOE المعروف كـ"مؤشر الخوف" لدى وول ستريت في شهر تموز/ يوليو إلى أدنى المستوى النهاري ويبقى قريباً من أدنى المستويات التاريخية. أما مؤشر S&P 500 فينمو بالتدريج منذ بداية عام 2009، كما أن سوق السندات لا يضعف.

وقد أدى ذلك إلى فقدان مستثمري الصناديق الموجهة صوب مخاطر الذيول أموالهم. حسب معطيات فريق البحث eVestment خلال الفترة الممتدة ما بين كانون الثاني/ يناير وتموز/ يوليو من هذا العام بلغت نسبة خسائر الصندوق من هذا النوع 6.3% كما وأبدت عن خسارتها خلال السنوات الأربع من أصل الخمس الماضية.

شغل صندوق التحوط بلندن Man Group PLC صندوق AHL Tail Protect Fund في عام 2009 وخلال هذه الفترة خسر 45%. حسب التقرير الذي يخص المستثمرين خسر في هذا العام أحد أكبر قطاعات الصناديق Tail Risk Fund لدى الشركة المستثمرة Capail Investment Management LLP التي توجد تحت تصرفها 3.7 مليار دولار 6.7%. في عام 2011 بلغ ربح الصندوق 11%، وفي عام 2012 خسر 14%، وخلال فترة 2013-2016 ربح مرة واحدة فقط حسب النتائج السنوية.

وقد استسلم الكثير من الإداريين الآخرين، كما وأغلقت AXA Investment Managers صندوقها الموجه صوب ذيول المخاطرة منذ عدة سنوات.

ولو أن الصناديق المتبقية ما زالت تجذب الموارد غيرت الكثير منها، حسب معطيات eVestment، مفهومها عن ذيول المخاطرة. وبدلاً من أن تتركز على "البجعات السوداء" تقدم الآن التأمين الأرخص ثمناً من المبيعات الأقل خطراً ولكن الأكثر احتمالاً في السوق.

كما وقد أغلقت الشركة السويسرية التي تقوم بالإشراف على اليسر Unigestion SA صندوقها الموجه صوب ذيول المخاطرة، وكان ذلك في عام 2010، أما الآن فهي تضع استراتيجية الحماية من أيام التقلبات في السوق. منذ فترة وجيزة اشترت Unigestion الين الياباني وباعت الوون الكوري وذلك لأن ازدياد الاضطراب في السوق قد أثر كثيراً على هذا هاتين العملتين.

"الحماية ستكون أقل تأثيراً ولكنها ستكون كذلك أرخص ثمناً" هذا ما قاله رئيس فرع التجارة المتقاطعة للأصول Unigestion جيروم تيليتشي.

كما أن تمديد أغلال خيارات الاتصال يحتاج إلى مال، ولكنها إذا لا تعمل فلا تأتي بالأرباح.

حسب معطيات الكثير من الأبحاث الأكاديمية ونتائج دراسة السوق يجوز أن تأتي الحماية من التقلبات بالأرباح في الوقت المناسب، ولكن على المدى البعيد إنها استراتيجية خاسرة. في غالب الأحيان يفقد المال المؤمن عليه وليس المؤمن.

كما وقد انخفضت أسعار مذكرات البورصة iPath S&P 500 VIX Short-Term Futures الصادرة من قبل Barclays Bank PLC والمفترضة المعدل على ازدياد التقلبات بنسبة 98% خلال خمس سنوات.

هذا وقد اعتبرت AQR Capital Management LLC أنه من أجل استراتيجية الصناديق الموجهة نحو ذيول المخاطرة غير الخاسرة يجب أن تظهر "البجعات السوداء" وسطياً كل عشر سنوات. ويعتبر الصندوق بأن هذا الحادث هو انخفاض مؤشر S&P 500 بنسبة 20% خلال نهار واحد.

ومع ذلك فقد تعرض سوق الأسهم للانهيار كهذا منذ 30 سنة وذلك في 19 تشرين الأول/ أكتوبر عام 1987.

حسبما قال شبيتسناغيل تنحصر المشكلة في أن معظم الصناديق تفتقد القليل من الشجاعة حتى لا تخشى من فقدان أموالها في الفترات حين يسود الهدوء على الأسواق، ولكن هذا هو ثمن الأرباح الطائلة في الإثنين الأسود. يعتبر الإداري بأن ظهور "البجعات السوداء" أكثر احتمالاً مما يحسبون.

يقول بعض إداريو الصناديق بأن المستثمرين يفقدون يقظتهم في الفترات حين يكونون أكثر عرضاً للأذى بالذات.

"أنتم وكأنكم تحاولون الحفاظ على التوازن على قمة جبل أو هضبة. أنا لا أخشى ذلك ولكن عموماً هذا شيء مرعب جداً"، هذا ما قاله ويينر بهانسالي مؤسس LongTail Alpha LLC,