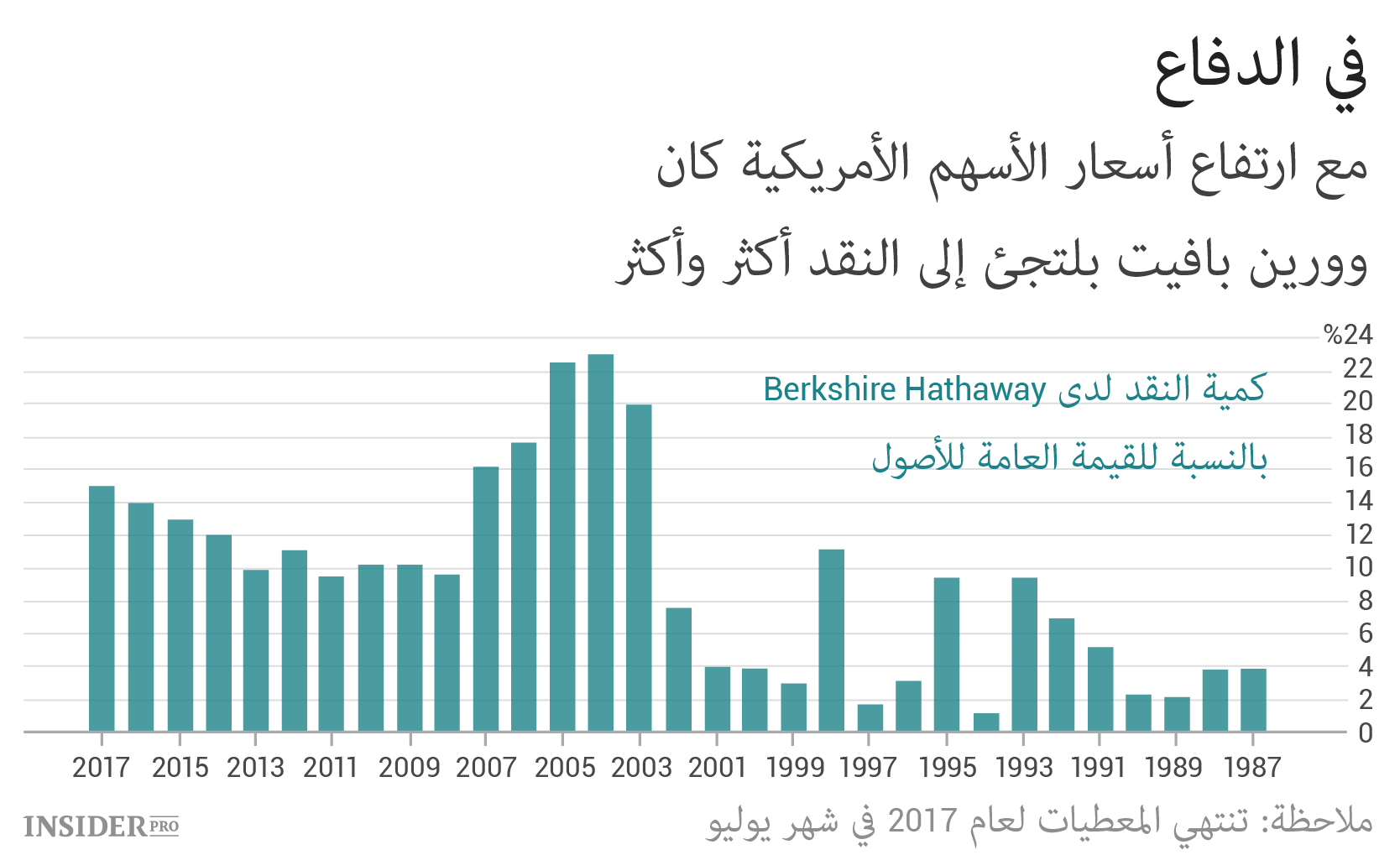

عملاقان على الأقل: صندوق التحوط Baupost لدى سيت كلارمان و Berkshire Hathaway لدى وارن بافيت حولا 42% و15% من الأصول نقداً. والآن لندحث هل ينبغي إجراء مجراهما أم لا.

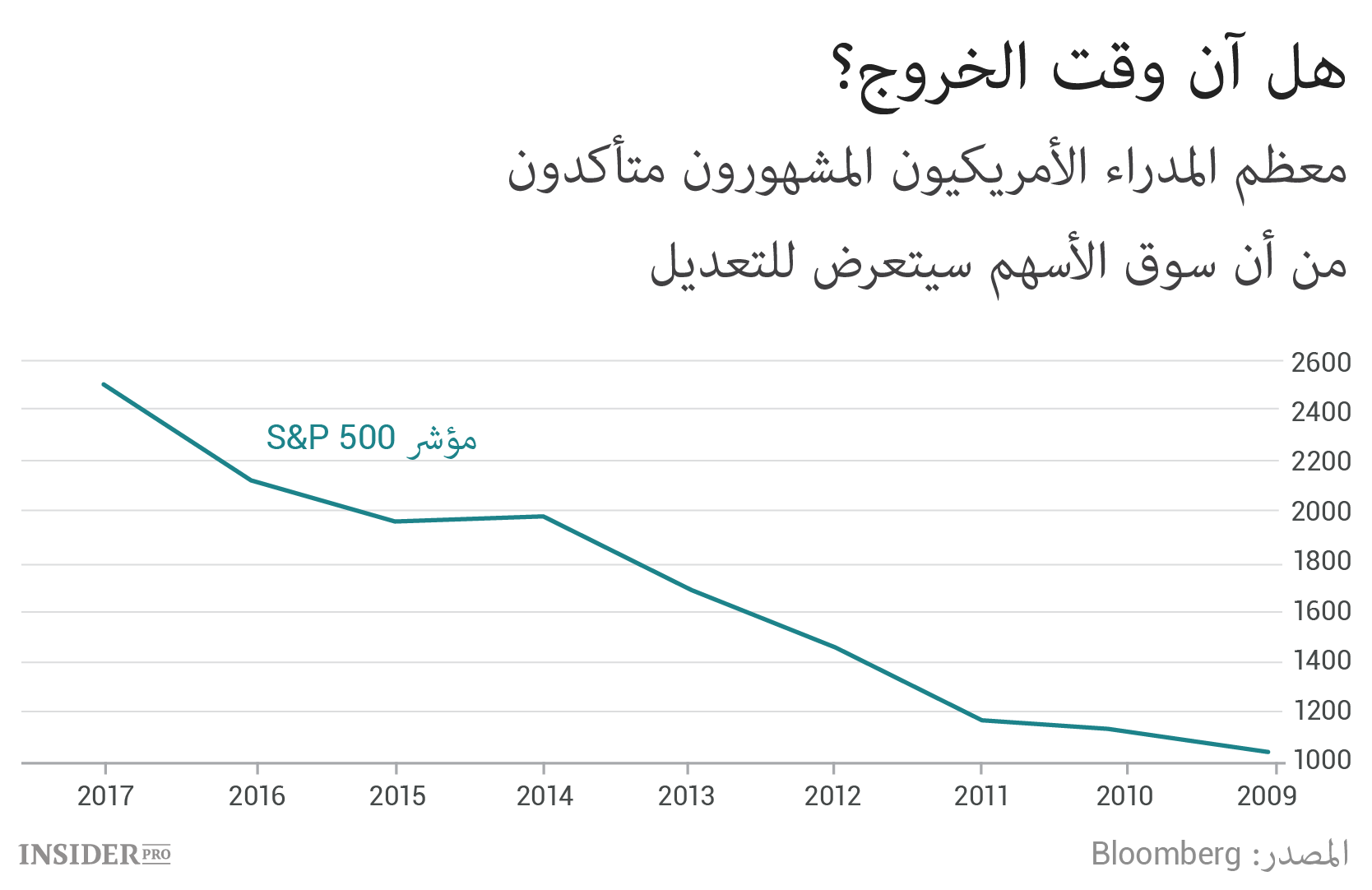

وفقاً للتنبؤات ستتعرض السوق للتعديل قريباً. ما الذي على المستثمر أن يفعله؟

انضم إداري صندوق التحوط والملياردير ليون كوبرمان في الأسبوع الماضي إلى هؤلاء الذين ينبؤون بالمشكلات لسوق الأسهم الأمريكية. وعندما ألقى كلمته في مؤتمر القناة التلفزيونية CNBC للمستثمرين المؤسسين Delivering Alpha صرح بأن تعديل السوق قد يبدأ "قريباً جداً".

أبدى الكثيرون عن انشغالهم بهذا خلال الأشهر الأخيرة بما فيهم باول تودور جونز وسكوت ماينيرد وفيليب يان ولاري فينك وجيفري غوندلاخ وهوارد ماركس وممثلو صناديق Pacific Investment Management و T. Rowe Price Grou.

وقد افترض بعضهم بأن المستثمرين يحاولون إثارة التعديل، فقد قال غوندلاخ أنه على المشاركين في السوق الالتجاء إلى المال، ودعاهم بيمكو إلى تحويل مواردهم إلى أصول أقل خطراً.

وقد تصرف على هذا الشكل مستثمران أسطوريان اثنان على الأقل، ففي الأسبوع الماضي أخبر منشور Bloomberg News بأن مجموعة Baupost لدى سيت كلارمان "تخزن 42% من الأصول نقداً".

كما واتخذ وورن بافيت موقفاً مشابهاً إذ أن Berkshire Hathaway يخزن 15% من الأصول نقداً وهذا ما يقارب مليار دولار. في المرة السابقة كانت لدى بافيت النسبة المئوية للنقد نفسها في السنوات التي سبقت الأزمة المالية أي من عام 2003 حتى عام 2007.

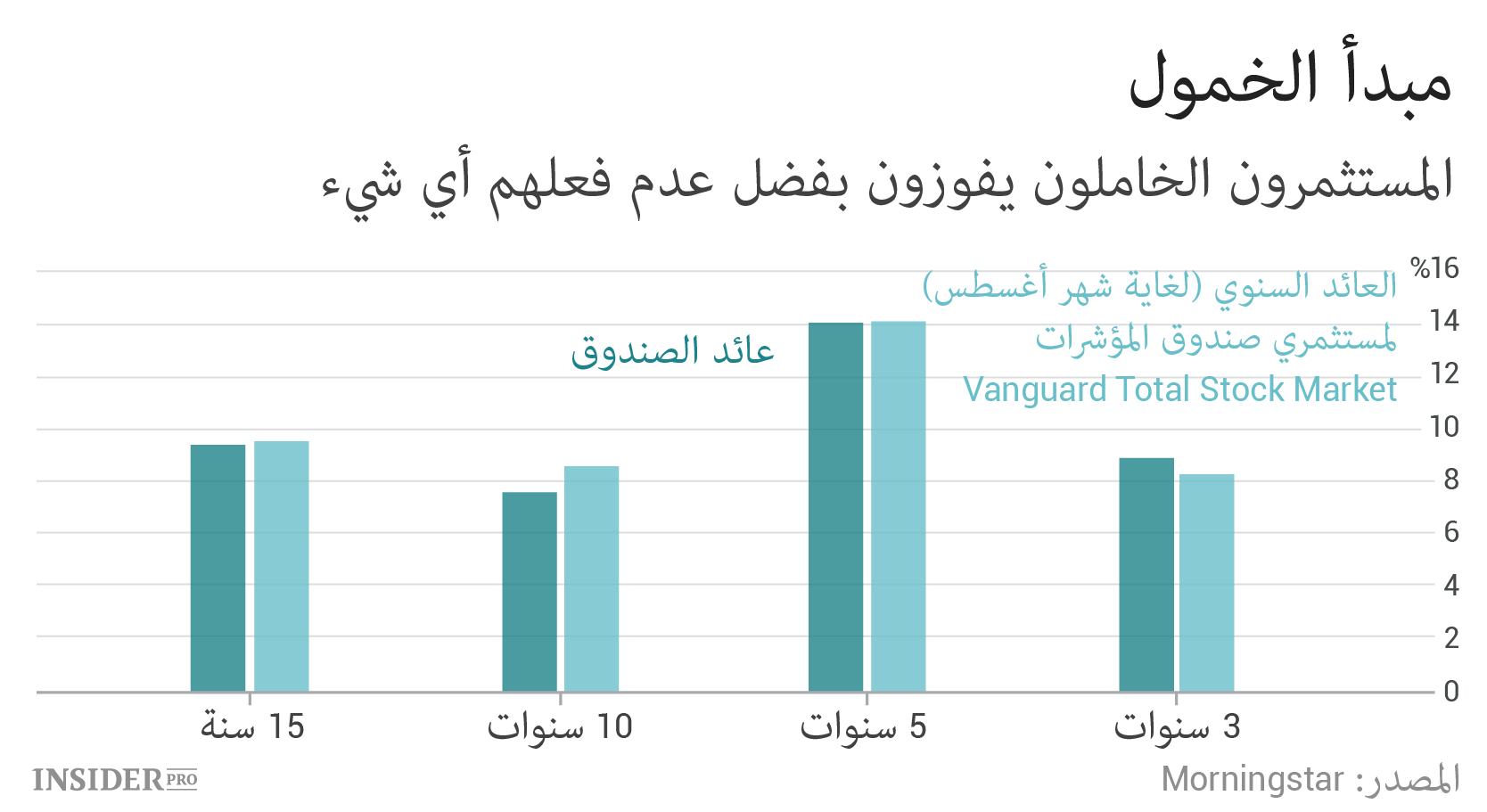

مع ذلك ما هي النصيحة التي يقدمونها للمستثمرين عادة ؟ اشتروا وانسوا. تجاهلوا حالة سوق الأسهم ولا تحاولوا الفوز عليه مطلقاً. مع ذلك أشهر المستثمرين لا يتبعون هذه النصيحة.

فإذن هل ينبغي على المستثمر محاولة التغلب على السوق؟

أي برهان يتبادر إلى الذهن قبل كل شيء؟ هو أن كلارمان وبافيت فريدان. والأمر أن معظم المستثمرين يخسرون هذه اللعبة. حسب بعض الحسابات تمكن بعض المستثمرين الذين يديرون كتل الأسهم بنشاط خلال السنوات العشر الأخيرة أن يحصلوا فقط على 71% من الإيرادات على أوراقهم المالية بسبب المبيعات والمشتريات التي وقعت في غير أوانها. من أجل المقارنة قبض المستثمرون في صناديق الاستثمار المشترك المتوجهة نحو سوق الأسهم الأمريكية وسطياً 96% من الإيراد وذلك لأنهم نادراً ما كانوا يبيعون ويشترون.

ينحصر الاعتبار الثاني أنه لو حتى أنك خمنت حركة السوق في المستقبل سيكون هذا أقل ربحية مما يتوقعه المستثمرون. حاول محلل Bloomberg نيل كايسار تقدير هذا الفوز بشكل كمي بتشكيل استراتيجية مناسبة مع استخدام العلاقة المعدلة دورياً بين السعر والربح (CAPE) لأن هذه العلاقة كان من المفترض أن تساعد على إيجاد النسبة بين الأسهم والسندات. فتبين أنه عندما كان مؤشر CAPE عالياً توجب الاستراتيجية تفضيل سندات الخزينة العاملة لخمس سنوات، وعندما كان منخفضاً عندئذ ينبغي تفضيل أسهم من S&P 500، ولكن في أي حال من الأحوال ينبغي الجمع بين كلا النوعين من الأصول.

حسب المعطيات منذ عام 1926 والسنوات العشر المنزلقة كانت استراتيجية التجارة النشطة مع محاولة التنبؤ على المواعيد تتفوق بنسبة 72% على استراتيجية "الجلوس مكتوف الأيدي"، ووسطياً 0.3% سنوياً.

وهكذا فقد افترض كايسار أن نجاح كلارمان وبافيت يعود بالكاد إلى أنهما يتنبآن بحركة السوق في المستقبل. ليس ثمة بيانات عن إيرادات Baupost في الوصول المفتوح، ولكن عندما درس كايسار المعطيات التاريخية حسب Berkshire أعد نموذجاً بسيطاً من أجل تقدير تأثير هذا العامل.

بلغت نسبة النقد وسطياً في حقيبة Berkshire في الفترة الممتدة ما بين 1987 و2016 حوالي 9% إذ ليس ثمة بيانات سابقة لها على شكل إلكتروني. في عام 2004 بلغ هذا المؤشر 23% وفي عام 1994: 1.3%.

افترض المحلل أن الإيراد النقدي بالنسبة لـ Berkshire يعادل إيراد صكوك الخزينة الشهرية، أما إيراد سائر الأصول فيعادل إيراد S&P 500 (وذلك في حال إذا كان تخمين بافيت صحيحاً). وبعد ذلك قارن كايسار الدخل الواقعي من نوعين من الأصول بالخيار حين بلغ مستوى النقد خلال كل هذه السنوات 9% فقط.

فاتضح أن لعبة البورصة قد تعوضت ولكن بشكل زهيد جداً، فالتوزيع التاريخي الواقعي للأصول أعطت إيراد بنسبة 9.6% سنوياً بما في ذلك أرباح الأسهم، وإذا ثبت النقد على مستوى 9% من كل الحقيبة لكان الإيراد 9.5%.

نعم، إن المستثمر الذي تنبأ بحركة الأسهم بشكل صحيح يجوز أن يقبض بفضل ذلك ربحاً إضافياً، ولكن حين تسمع في المرة القادمة بأن مستثمراً مليارديراً ينبئ بالتعديل القريب خذ بعين الاعتبار أنه على الأرجح قد كسب ثروته ليس لأنه تنبأ بارتفاع السوق وانخفاضها.