لماذا لا يخاف المستثمرون من الأخبار السيئة عن Tesla.

في يوم الثلاثاء نصح روميت شاه محلل شركة Nomura في تقريره الأول المكرس لـ Tesla هي (NASDAQ: TSLA.NASDAQ) شراء أسهم الشركة عند سعرها المستهدف 500 دولار، وينبئ على نمو لم يسبق له مثيل حسبما أفادBloomberg. وقد سبق هذا تصريح المنتج أنه في الربع الثالث لم يتم إنتاج سوى 260 سيارة سيدان Model 3 وهذا أقل بكثير من الرقم المنبأ عليه ألا وهو 1500 وحدة.

لقد تسامح المستثمرون مع فشل إيلون ماسك من جديد. فقد تبين أن تشغيل الإنتاج يحتاج إلى بعض الوقت، والعملاء الذين طلبوا السيارات سيضطرون على الانتظار لفترة أطول. ولكن الشيء الأهم هو أن الشركة لا تسعى وراء المؤشرات على حساب الكيفية، وليس ثمة أية شكاوى على النموذج الجديد بخصوص الكيفية أو الأمانة.

يعتبر جيمي ألبرتين كبار المحللين في Consumer Edge Research LLC. أن هذا "أهون الشرين".

"ما هو الأسوأ: خيبة أمل المستثمرين وخفض أسعار الأسهم أم المغامرة بالكيفية؟ سيكون استدعاء Model 3 كارثة".

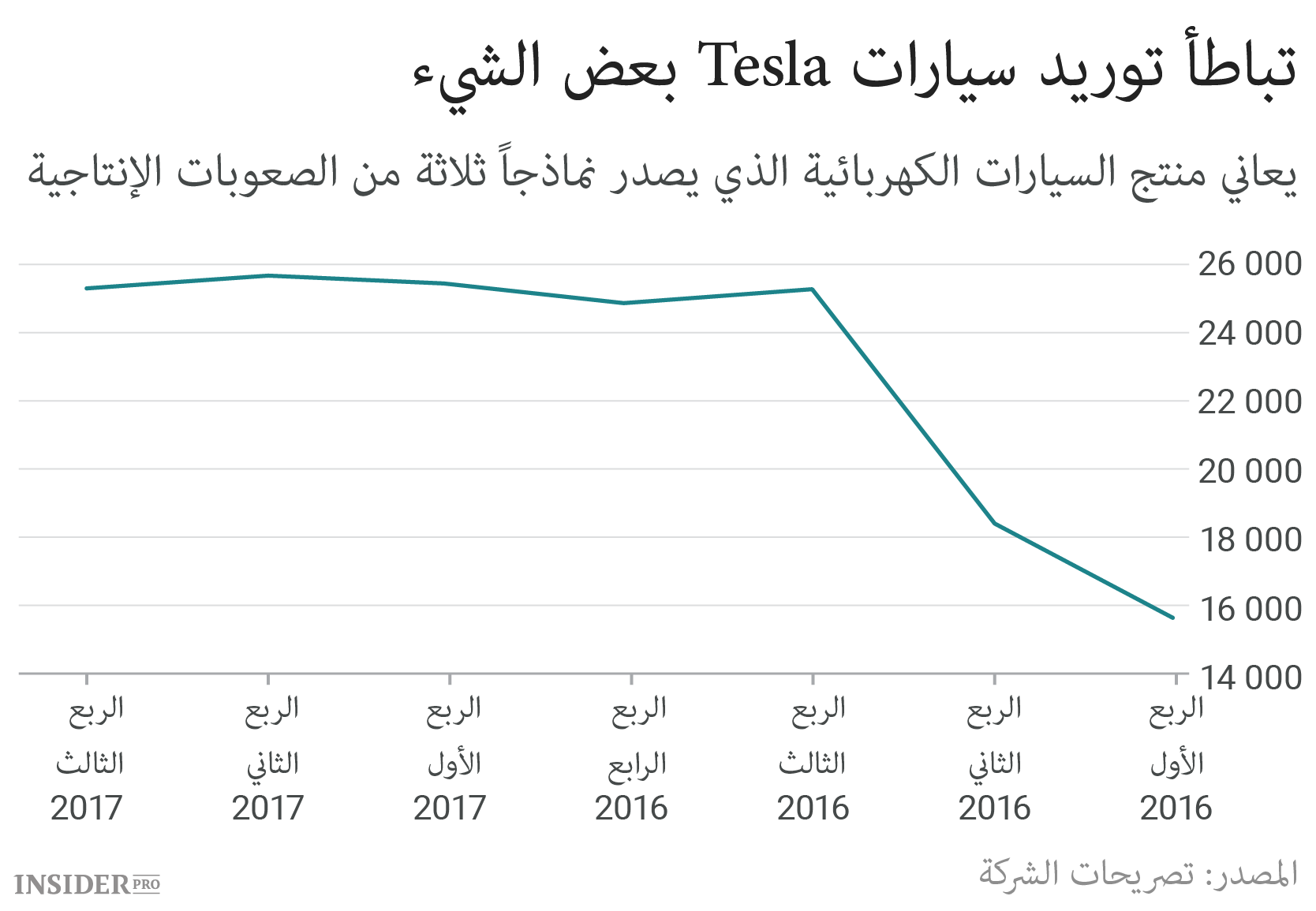

إنتاج Tesla Model 3

التطوير الناجح لإنتاج Model 3 من الأهمية بمكان كبير لمستقبل Tesla. إنها سيارة بسعر 35 ألف دولار وبالتالي محسوبة للطلب الأكثر شمولية من سيارات سيدان الفاخرة Model S وسيارة كروس أوفر Model X.

أحدثت أول نماذج Tesla انقلاباً في صناعة السيارات، أما الآن فالشركة تواجه التنافس المتزايد من لدن الشركات العملاقة وبالدرجة الأولى Daimler هو (XETRA: DAI.XETRA) و Volkswagen هو (XETRA: VOW3.XETRA) و General Motors هو (NYSE: GM.NYSE) التي باشرت أيضاً في إنتاج نماذج كهربائية، زد إلى ذلك أنها تتمتع بموارد أكثر.

بحكم تقرير Nomura ما زال الكثيرون يعتبرون أن ماسك عنده فرص للانتصار حتى الآن. كما أن شاه الذي سمى أعلى قيمة هادفة للأسهم من بين كل المحللين المراقبين لـ Bloombergينبئ أنه قبل حلول عام 2021 سيرتفع دخل Tesla إلى 58 مليار دولار. يقول أنه بنسبة السعر/ الكيفية تتمتع الشركة بـ"الأفضلية غير القابلة للجدل" أمام المتنافسين الذين – برأية – "يتأخرون" في كثير من النواح.

في الأسبوع الماضي قال لاعب الانخفاض جيم تشانوس الذي قدم عرضاً ضد أسهم Tesla ما يلي:

"دعنا نكون صادقين: يتعرض Model 3 حالياً للاختبار "بيتا". نعم لقد خرجت السيارة من المصنع ولكنها لم تدخل في المبيعات الواسعة، فكل النماذج حصل عليها موظفو الشركة وأصدقائها".

على أي حال ليس من الضرورة أن هذا شيء سيء. لقد لاحظ محلل Morgan Stanley آدم جوناس أن المستثمرين يهتمون بالكيفية أكثر من الالتزام بالمواعيد المحددة. في يوم الثلاثاء كتب في المذكرة التحليلية للعملاء ما يلي:

"إن كيفية واجتذاب النماذج الأولى في الوقت الراهن أهم بكثير من كمية الإنتاج. في معظم الحالات لا يخلو تشغيل نماذج جديدة من مشكلات، ولا تستثنى Tesla من هذا".

وقد تجاهل بعض أصحاب أسهم Tesla التأخير. أما روس غيربير المدير التنفيذي الرئيسي لـ Gerber Kawasaki Wealth & Investment Management فأشاد أن "إيلون لم يتصرف في حياته طبقاً للتنبؤات، لذا فليس هنالك شيئاً غير متوقع".

معفو لهذه المرة

ومع ذلك لن يكن انتظار المستثمرين أبدياً. في السابق صرح صانع السيارات أنه قبل حلول شهر ديسمبر سيصل حجم الإنتاج إلى 20 ألف سيارة، أما في عام 2018 فسيرتفع هذا العدد إلى 500 ألف وحدة شهرياً، وفي يوم الإثنين لم تؤكد الشركة على هذا التنبؤ ولم تغيره. كتب جيفري أوسبورن المحلل من Cowen & Co في تقريره ما يلي:

"إذا استمرت المشكلات مع الإنتاج المتسلسل لـ Model 3 قد يصبح هذا كارثة بالنسبة للشركة".

يهاجم قلة الوضوح في الأحاديث عن مشكلات الإنتاج ويقول عن خطر عدم تحقق الأهداف المقصودة قبل نهاية العام.

{kind=link}

حسب معطيات Trace نظام التقارير حول أسعار سندات هيئة تنظيم فرع الخدمات المالية في الولايات المتحدة (FINRA) إن الأسهم الـ5.3% التي أصدرتها Tesla في شهر أغسطس قد انخفض سعرها إلى 0.97 سنت على كل دولار.

كما وعبر مايكل لاشابيل إداري المحفظة لدى FoxForge Capital والذي لعب على انخفاض أسهم Tesla عن دهشته من هذه اللامبالاة من لدن السوق:

"منذ شهرين فقط صرحت Tesla أنه سيتم إنتاج ألف وخمسمئة سيارة خلال ربع سنة. إن عجز صانع السيارات عن التخطيط لشهرين هو جنون. برأيي إن ماسك يأتي بالأرقام على هواه. وإذا كانت الشركة عاجزة عن الانتقال من ثلاثين نسخة إلى ألف وخمسمئة فكيف سينتجون نصف المليون؟".