إذا فاتتك أزمة مالية فلا تطمئن: قريباً ستأتي أزمة جديدة. أبدت الأبحاث الأخيرة التي أجراها Deutsche Bank المكرسة لربحية الإيداعات طويلة الأمد أنه في العقود الأخيرة زاد تواتر أزمات الأسواق في الدول المتطورة. وهذا لا يبشر بالخير.

يسمي Deutsche Bank بالأزمة المرحلة حين تعيش البلاد إحدى الأحداث التالية:

- انخفاض أسعار الأسهم بنسبة 15% خلال سنة،

- انخفاض سعر العملة الوطنية أو السندات الحكومية بنسبة 10%،

- العجز عن دفع الدين الحكومي،

- التضخم المكون من رقمين.

خلال القرن التاسع عشر كانت أكثر من نصف البلدان التي وصلت بياناتها الاقتصادية إلينا قلما تعيش الصدمة كهذه خلال سنة واحدة. ولكن اعتباراً من ثمانينات القرن العشرين وخلال سنوات كثيرة كانت أكثر من نصفها تتعرض لأزمات مالية تمتد لسنوات.

برأي الباحثين السبب الأساسي لهذا هو النظام النقدي. فخلال فترة صلاحية المعيار الذهبي وخليفه نظام بريتون وودز لأسعار الصرف الثابتة كانت إمكانية إنشاء الائتمان محدودة. البلاد التي كانت تنمي معروضها النقدي بسرعة جنونية كانت قد تصطدم بالعجز في الميزان التجاري والضغط على سعر عملتها، لذا كانت السلطات قد تضطر إلى تغيير جذري في سياستها النقدية. لذا كان نفخ الفقاعات المالية في السابق أصعب.

منذ بداية سبعينات القرن العشرين انتقلت الكثير من البلدان إلى سعر الصرف العائم إذ هذا يمنح الحكومات مزيداً من المرونة في مكافحة الأزمة الاقتصادية ويبعد عنها ضرورة إخضاع أهداف سياسية أخرى للحفاظ على ثبوت سعر الصرف. ولكن هذا يزيد كذلك من خلل التوازن التجاري الذي لم يعد يضع قيوداً على السياسيين، إذ أن العملة غالباً ما صارت تستخدم لإزالة التوتر.

وعلى نحو مماثل اعتباراً من منتصف السبعينات كانت العلاقة بين الدين العام والناتج المحلي الإجمالي في زيادة مطردة. كانت الضغوطات من لدن الأسواق غير كافية كي تجعل السلطات تراقب توازن الميزانية. كانت ميزانية اليابان تعاني من العجز كل عام اعتباراً من عام 1966، وميزانية فرنسا اعتباراً من عام 1993. تمكنت إيطاليا من الوصول إلى الميزانية الفائضة مرة واحدة فقط في عام 1950. أما مديونية الشركات والخدمات المنزلية في البلدان المتطورة فكانت أيضاً تزداد.

في نتيجة ذلك ظهرت الدورة التي كان توسيع الائتمان فيها يتبدل بالانهيار. يستخدم الدين لتمويل شراء الأصول أما زيادة إتاحة القروض فأدت إلى ارتفاع أسعارها. بين الحين والآخر يفقد المقترضون الثقة بقدرة الدائنين على تسديد القروض فيمتنعون عن الإقراض. وهذا قد يتبعه البيع العاجل للأصول وهذا ما ينقص أيضاً من ثقة الأهلية الائتمانية لدى الدائنين.

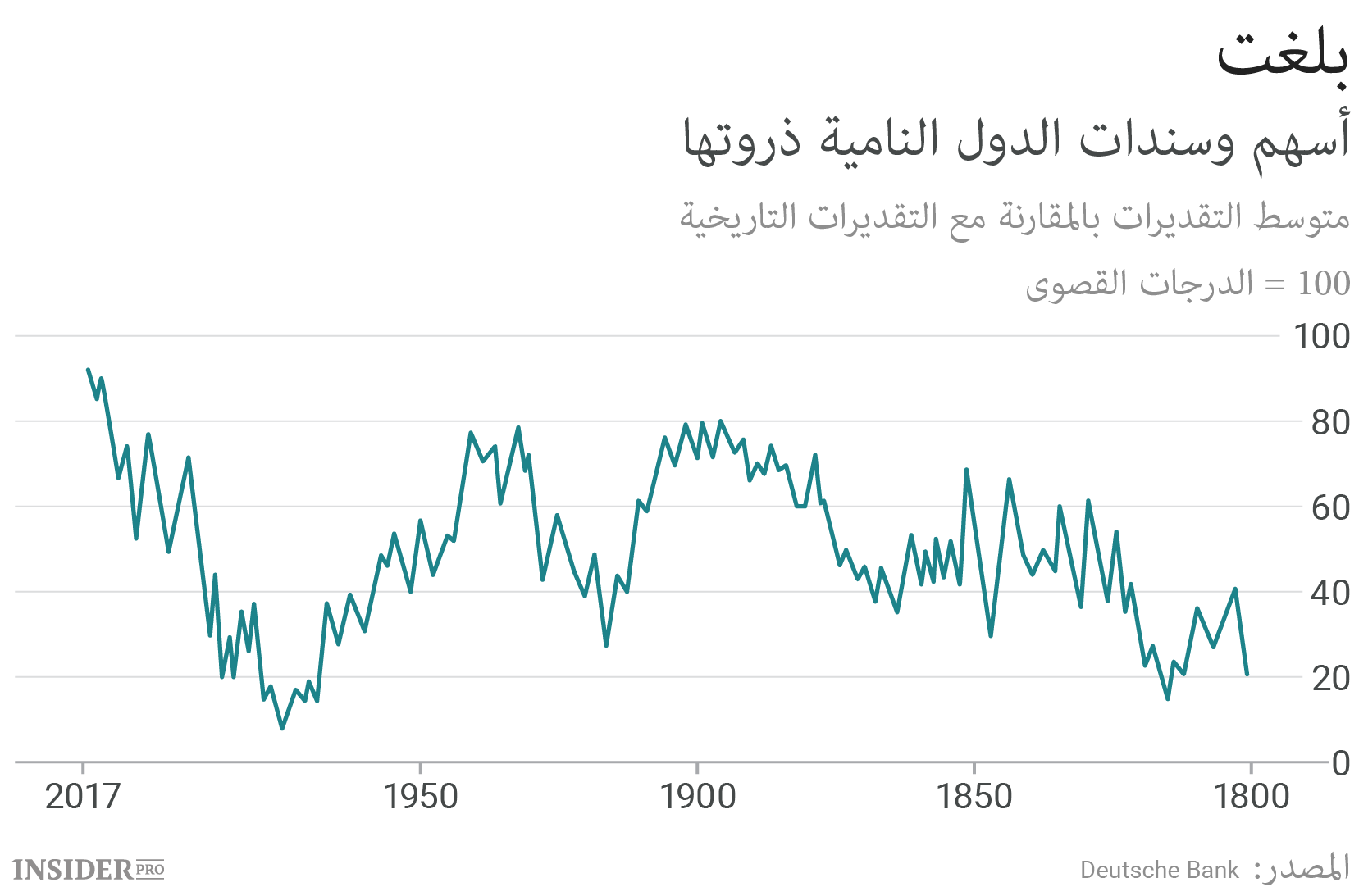

بعد ذلك تبدأ المصارف المركزية بخفض معدلات الفوائد أو (اعتباراً من عام 2008) تشتري الأصول بصورة مباشرة. وهذا يؤدي إلى التوقف المؤقت للأزمة ولكن يبدو أن كل دورة كهذه تؤدي إلى زيادة مستوى المديونية وسعر الأصول. حسب الرسم البياني إن التقدير المجمع للسندات والأسهم في أسواق البلدان المتطورة حالياً أعلى مما كانت في أي وقت مضى.

كل هذا يدل على أن النظام المالي سيقع فريسة أزمة جديدة. يقدم Deutsche Bank عدة افتراضات بخصوص ما الذي قد يؤدي إلى الأزمة: كل شيء ابتداء من الانهيار الذي حدث في الصين بسبب مستوى الدين وانتهاء بزيادة نفوذ السياسيين الشعبويين ومشكلات عدم وجود السيولة النقدية في سوق السندات.

يحتمل أن مشغل المبيعات سيكون وقف دعم الاقتصاد من لدن المصارف المركزية. وفي غالب الأحيان يعيرون للسلطات المسؤولة عن الضبط المالي والإقراضي بالذات دور الحفاظ على الاقتصاد العالمي والأسواق في عام 2009. في الولايات المتحدة يقوم النظام الاحتياطي الفيدرالي برفع معدل الفوائد ويقلص ميزانيته، أما المصرف المركزي الأوروبي فبالأحرى أنه سيقلص برنامج شراء الأصول عام 2018، وقد يرفع مصرف إنكلترا المعدلات لأول مرة خلال أكثر من عشر سنوات مضت.

بالطبع إن المصارف المركزية تدرك الخطر ولهذا السبب ما زالت أسعار الفوائد منخفضة جداً ولو أن اقتصادات الدول المتطورة في نمو مستمر منذ عدة سنوات. لكن عملية إلغاء التحفيز صعب. فبعد أن شدد النظام الاحتياطي الفدرالي عام 1994 السياسية مختتماً فترة المعدلات المنخفضة أثناء أزمة القروض والمدخرات بدأت في سوق السندات الحكومية مبيعات كبيرة.

إن المستوى العالي من أسعار الأصول يعني أن أية عودة إلى المستويات "الاعتيادية" للتقدير تعني الأزمة وفقاً لتعريف Deutsche Bank. وهذا يعني أن المصارف المركزية ستضطر على تغيير مسارها وإضعاف سياستها من جديد. لكن هذه العملية لن تستغرق وقتاً طويلاً، وذلك لأن المصارف المركزية لا ترغب في أن تبدو متعلقة جداً بالأسواق.

كثير من المستثمرين سيريدون أن يربحوا بفضل التقلبات، ففي السابق كانت الاستراتيجية كهذه مربحة. سيواجه المشكلات المستثمرون الذين استدانوا مالاً لشراء الأصول، ففي أمريكا يزيد حجم هذه المديونية على المستوى الذي تم التوصل إليه عام 2008. تنحصر القضية الأساسية في المعرفة ما هي فئة الأصول التي هي أضعف من غيرها. في عام 2008 كانت حوافز الأزمة السندات الأمريكية المدعومة بالرهن العقاري. وفي هذه المرة سيكون هذا الدور من نصيب فئة أخرى من الأصول.