هل ستبدل الصين الأوراق المحلية بالسندات بالعملة الأجنبية.

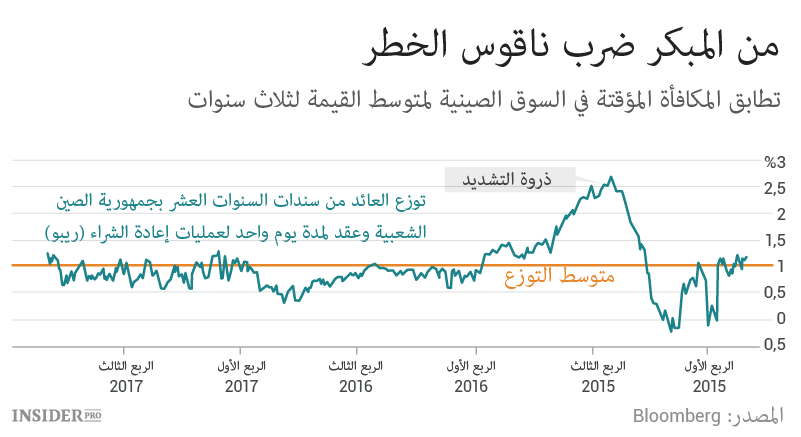

يفسر الارتفاع الشديد للأوراق السيادية الصينية البالغة عشر سنوات بـ8,5 نقاط أساسية يوم الاثنين فقط بأن الأسواق المالية المحلية قد "أطلقت البخار" الذي تجمع أثناء اجتماع الحزب الشيوعي الصيني.

وقد صرح الرئيس شي جين بينغ في الاجتماع أن الغرض من البيوت هو السكن وليس المضاربة ، أما رئيس المصرف الشعبي الصيني تشو شياو تشوان فألمح على "لحظة مينسكي" (الانهيار الشديد لقيمة الأصول في نتيجة الفعالية المشتركة للدورتين التجارية و الإقراضية) في مكافحة الارتفاع غير المبرر لحصة الموارد المستدانة. في مثل هذه الظروف قرر المستثمرون اختبار عزم السلطات لتقليص هذه الحصة.

لأجل اطمئنان المستثمرين صب المصرف الشعبي الصيني في الاقتصاد يوم الثلاثاء ملبغاً ضخماً من المال. كان عرض السيولة عالياً لدرجة أنه أدى إلى أكبر انهيار منذ شهر فبراير خلال يوم واحد لأسعار الفائدة اليومية بين المصارف.

عند ذلك انخفض معدل العائد للسندات العشر سنوية بقدر نقطتين أساسيتين فقط من الحد الأقصى الذي استمر ثلاث سنوات. آخذين بالحسبان أن مؤشر النشاط الصناعي بات أسوأ من المنبأ عليه إن انخفاض أسعار الفوائد الطويلة الأمد قليل جداً حتى نقول بثبات أن المخاوف قد زالت.

أما الأسهم الصينية فبعد أن رأت ما حدث أخذت تنهار لليوم الثاني على التوالي. في يوم الاثنين لم تستطع Dandong Port Group تسديد جزء من دينها. وهذا عجزها العشرين في هذا العام في الصين القارية (لأجل المقارنة في عام 2016 بلغ عدد العجز 21).

يطرح سؤال: هل أصبحت السوق الصينية لسندات الخزينة قياساً مفضلاً لتقدير المخاطر سابقة بذلك السوق الأمريكية؟

الجواب لا. فجمهورية الصين الشعبية غير قادرة على زيادة فرق أسعار الفوائد مع الولايات المتحدة. حسب معطيات Natixis في هذا العام سيبلغ حجم السندات بالدولار الصادرة من قبل الشركات الصينية والمؤسسات المالية في الخارج 200 مليار دولار وهذا ضعف المستوى الذي كان في عام 2016.

يعتبر المصرف الفرنسي أن شركات الصين القارية ستستفيد أكثر من بيع السندات في الخارج إذا لا يخطط لتحويل الأموال المقبوضة إلى يوان. حتى إذا حسبنا التخفيض المحتمل للعملة الصينية تحافظ هذه الاستراتيجية على جاذبيتها.

في غضون ذلك وفي ظروف عدم وجود أية ضمانات حكومية على تسديد المبلغ الأساسي من الدين يحجز المستثمرون الدور للحصول على سندات السنتين Jiangsu NewHeadline Development Group بمعدل الدخل 5.2%. تقدم الشركة المشكوك في قدرتها على الدفع خدمات البناء لبلدية مدينة ليانيونغان في المقاطعة الشرقية جيانغسو.

ليس للسلطات أية فائدة من حد الإقراض داخل البلاد وذلك لأن الشركات المحلية والمؤسسات المالية تعيد تمويل عبء ديونها في الخارج. لأجل تجنب المحظورات يجوز أن تبيع الكمبيالات الـ364 يوم. ستكون النتيجة النهائية من تشديد الشروط المالية هو تباطؤ النمو الاقتصادي في البلاد، ولن يؤدي هذا إلى تقليص حصة الأموال المقترضة.

حسب تقديرات Bloomberg قبل حلول عام 2021 سيرتفع إجمالي الدين في الصين إلى 320% من الناتج المحلي الإجمالي. يمول جزؤها الأساسي على حساب المدخرات الداخلية. إذاً سيكون تبديل الأوراق المحلية بالسندات بالعملة الأجنبية انتحاراً.

يجوز للمستثمرين أن يطمئنوا، فبكين قادرة على اللعب بالسيولة النقدية في الاقتصاد، لكن الانهيار في سوق السندات ليس لمصلحتها أبداً.