تسعى الشركات الناشئة في مجال التكنولوجيا المالية وغيرها من أنواع الأعمال منذ أكثر من عشر سنوات نحو تقويض هيمنة المصارف التقليدية في مجال الخدمات المالية، وبحكم الأبحاث أتى هذا السعي أخيراً بثماره الأولى.

حسبما تفيد الشركة الاستشارية Accenture استولى المشاركون الجدد في سوق المصارف بما فيها المصارف البديلة ومؤسسات الدفع غير المصرفية والشركات التكنولوجية الكبيرة حوالي ثلث التوريدات.

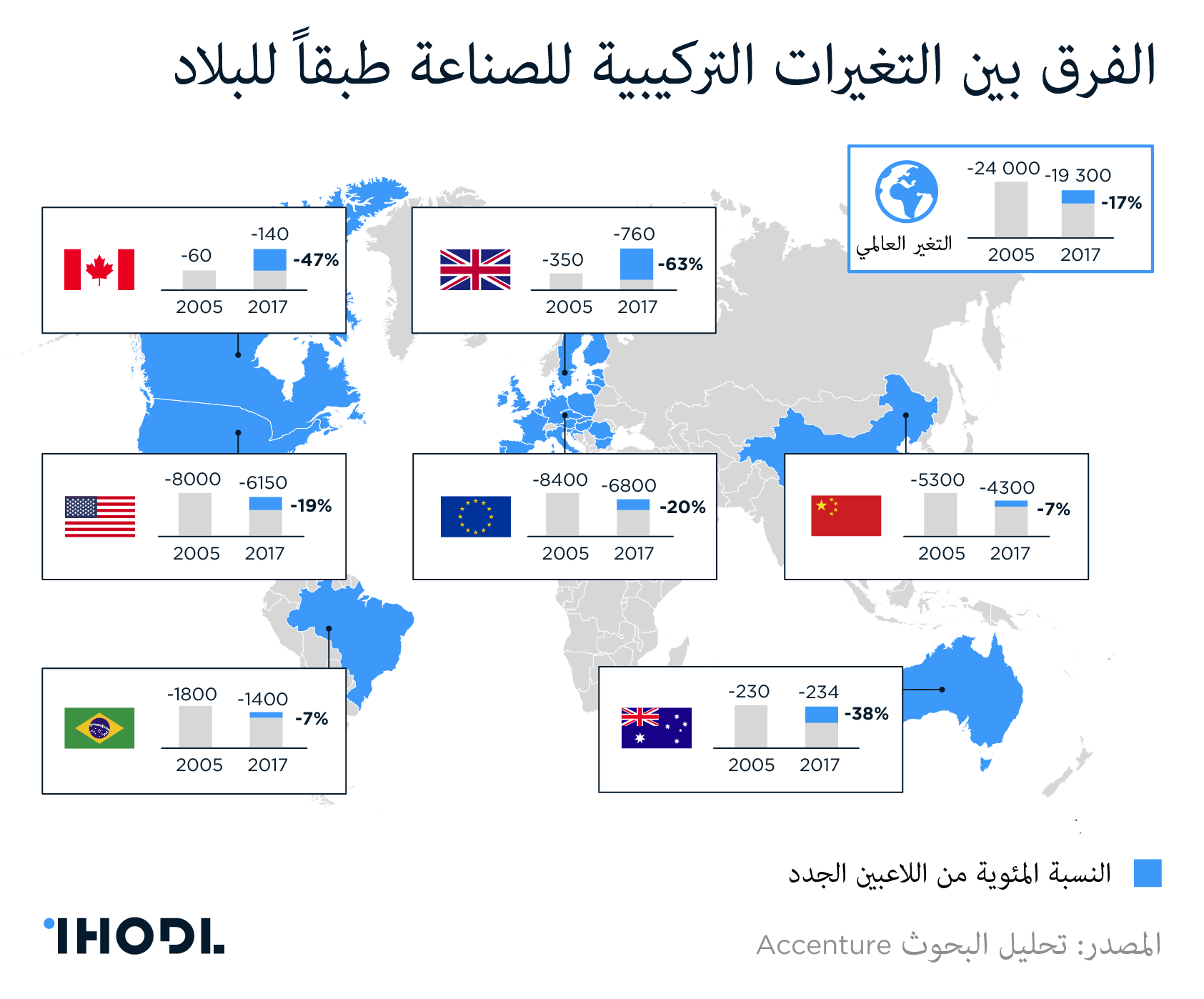

ومع ذلك ففي سير كتابة التقرير – الذي بحث في حوالي 20 ألف مؤسسة مصرفية والمدفوعات في سبع أسواق – تم الاكتشاف أن إجراء الاستنتاجات العامة على النطاق العالمي صعب إذا حسبنا الواقع أنه يعقد المنظمون واللاعبون المحليون في بعض البلدان خروج شركات التكنولوجيا المالية والمؤسسات الجديدة إلى السوق.

في بريطانيا حيث سعت الحكومة جعل الصناعة مفتوحة أكثر استولى 63% من "الجدد" على حوالي 14% من المبلغ العام للتوريدات المصرفية والمدفوعات في حين أنه في الولايات المتحدة يأتي من نصيب الشركات الناشئة التكنولوجية المالية والمصرفية 3,5% فقط من الحجم العام للإيرادات البالغة 1,04 تريليون دولار.

إذا نظرنا في أوروبا نجد أن 20% من المؤسسات المصرفية والمدفوعات هي من المشاركين الجدد في السوق الذين استولوا على 7% تقريباً من الحجم العام للإيرادات المصرفية وثلث أي 33% من كل الإيرادات الجديدة منذ عام 2005.

وفي البلدان الأخرى تمكنوا من الاستيلاء على ما دون 2% من الحجم العام للعوائد من العمليات المصرفية والمدفوعات. مثلاً تلحظ هذه الظاهرة في كندا على الرغم من تسجيل عدد كبير من المشاركين الجدد فيها (تنتمي إليها 47% من المؤسسات المصرفية والمدفوعات) وهذا يعني أن السوق الكندية تأذت أقل من غيرها من بين أكبر أسواق المصارف العالمية.

أشرق الموقف على مسرح التكنولوجيا المالية في بريطانيا بفضل هيئات الرقابة المالية التي سرعان ما اتخذت أحكام مفهوم الخدمة المالية الشفافة (ما يسمى بـ open banking) التي صممها الاتحاد الأوروبي فأجبرت بذلك المقرضين على فتح السبيل للتكنولوجيا المالية إلى المعطيات والحسابات لكافة العملاء الذين يوافقون على ذلك.

وفي السابق في هذا العام أنشأت حكومة بريطانيا فئة مستهدفة في مجال الأصول بالعملات المشفرة وجددت مبادئ تنظيم صناعة التكنولوجيا المالية ومدت جسر التكنولوجيا المالية بين بريطانيا وأستراليا كي تساعد الشركات في هذه البلدان على الخروج إلى المستوى العالمي.

استفزت الأزمة الاقتصادية العالمية عام 2008 التي جعلت المصارف تقلص نفقاتها والبعض منها حتى الخروج من السوق ظهور هذا العدد الكبير من شركات التكنولوجيا المالية والشركات الناشئة المصرفية.

بفضل استخدام التكنولوجيا – التي تسمح بإيجاد وتسجيل وإقراض العملاء الجدد – أجبرت شركات التكنولوجيا المالية المصارف التقليدية – المعروفة بتكيفها البطيء مع التغيرات – على التحرك ورد الفعل. قال جوليان سكان رئيس قسم Accenture Strategy المختص بأسواق المصارف وأسواق الرأسمال:

"بعد مضي عشر سنوات من الأزمة المالية يعيش القطاع المصرفي التوتر الناتج عن التنافس وإعادة التركيب الأكثر جدية مما سبق. مع الأخذ بالحسبان أن المصارف البديلة واللاعبون مع منصاتهم يقوضون قدرة المصارف التقليدية على التنافس ويخلقون خطر تغير القوى المهيمنة لم يعد للاعبين العاملين مجال للاكتفاء بما حققوه".

في الشهر الماضي نشر نجم مسرح التكنولوجيا المالية البريطانية Funding Circle وهي منصة إقراض P2P خططه في جلب 300 مليون جنيه استرليني ضمن إطار IPO حيث ستبلغ قيمة الشركة في نتيجتها حسب التنبؤات أكثر من 1,5 مليار جنيه استرليني.

يحتمل أن عوائد المصارف البريطانية التقليدية ستقوض بشكل ملحوظ وذلك لأن المصارف البديلة الرائدة قد اجتذبت الآن مليون عميل، كما وقد استلمت 15 ساحة التكنولوجيا المالية تراخيص مصرفية كاملة، هذا ما جاء في التقرير.

ولكن على الرغم من أن شركات التكنولوجيا المالية البريطانية الناشئة تستولي على المزيد والمزيد من حصة السوق تبقى حتى أكبر شركات التكنولوجيا المالية والمصارف من الجيل الجديد في ظل العمالقة مثل Stripe أو Robinhood أو SoFi في الولايات المتحدة والتي تفوقت عليها بدورها خدمة المدفوعات على الإنترنت الصينية الضخمة Ant Financial. قال سكان:

"تقوم المصارف بالتعبئة آملة تحويل التغيرات في الصناعة لصالحها. إنها تستخدم التكنولوجيا الرقمية ونماذج الأعمال من النظام البيئي كي لا تتأخر عن متطلبات العملاء وإعادة نمو الإيرادات".