غيرت التكنولوجيا كل مجالات حياتنا عملياً. مع التطور النشط للتكنولوجيا الرقمية وموجة من الابتكارات في القطاع المالي تتغير الطبيعة المصرفية التقليدية بسرعة وستستمر هذه العملية في المنظور القريب. وها هي بعض التكنولوجيات التي تغير خاصية عمل الصناعة المصرفية.

البلوكشين

يقدر البلوكشين على التغيير الجذري للخدمة المصرفية. في البداية تشكك الصيرفية به وبقدرته على الدخول إلى صناعتهم المنظمة بصرامة، ولكن تغير مزاجهم في آخر الأمر. تبذل المصارف الكبيرة جهودها لدراسة السجل اللامركزي للعمل مع الأصول وتفكر كيف تدرج البلوكشين إلى أعمالها.

يوفر البلوكشين مستوى الأمن والأمانة العالي جداً عند تبادل البيانات والأموال. ومن بين أفضلياته البنى التحتية الشفافة للشبكة والتكاليف القليلة التي باتت ممكنة بفضل اللامركزية.

حسب تقرير CEBNet خلال السنة الأخيرة أدخل 12 من أصل 26 مصرف صيني تكنولوجيا البلوكشين إلى مختلف نواحي أعمالها.

في شهر مايو من عام 2018 حقق HSBC أول صفقة تجارية باستخدام البلوكشين. تم إيراد كمية كبيرة من فول الصويا من الأرجنتين إلى ماليزيا عبر القسم التجاري Cargill المتواجد في جنيف.

وقد أبدى البحث الذي أجري منذ فترة من قبل الشركة التحليلية Juniper Research أن نشر تكنولوجيا البلوكشين في القطاع المالي سيسمح على توفير 27 مليار دولار في المدفوعات العالمية حتى نهاية عام 2030. ستصبح كل عملية أرخص وسطياً بأكثر من 11%.

تعتبر المديرة الاستثمارية لدى JPMorgan لوري بير أن البلوكشين سيحل بعد مضي سنوات محل التكنولوجيا الموجودة. كما وقالت في المؤتمر الصحفي في بوينس آيرس أن المصرف يستخدم البلوكشين لـ"تسهيل عملية إجراء المدفوعات وخزن البيانات حول العملاء"، وأضافت أن البلوكشين يساعد على تفادي غسل المال.

القياسات الحيوية

مسح البصمات والتعرف على شبكية العين: تغير التكنولوجيا الحيوية القطاع المصرفي بسرعة. تظهر لدى الناس سبل جديدة لإجراء المدفوعات وقبضها. تلتجئ المصارف أكثر وأكثر إلى معطيات القياس الحيوي للتعرف على هوية العملاء. تبدل هذه التكنولوجيا بسرعة الحاجة إلى حفظ كلمات المرور والأرقام السرية.

في عام 2015 أدرج Bank of America تفتيش البصمات. كما وأفادت مجلة American Banker أنه خلال منتصف العام 2017 استخدم أكثر من نصف عملاء المصرف هذه التكنولوجيا للوصول النقال إلى الحسابات. في عام 2017 شغل HSBC التسجيل الصوتي للعملاء من الولايات المتحدة. تستخدم المنظومة المسماة بـ Voice ID الصوت للكشف عن شخصية العميل التي يكفي من أجل التأكيد عليها النطق بكلمة المرور.

في العام الماضي وحدت Lloyds Banking Group جهودها مع Microsoft للتعامل مع تكنولوجيا الكشف عن الوجوه والبصمات للدخول إلى الخدمات المصرفية على الإنترنت في الأجهزة تحت إدارة Windows 10. وقد تقدم المصرف البريطاني Santander UK أكثر فسمح لعملائه إجراء المدفوعات بالتأكيد عليها بكلمات السر الصوتية عبر الهاتف.

الذكاء الاصطناعي

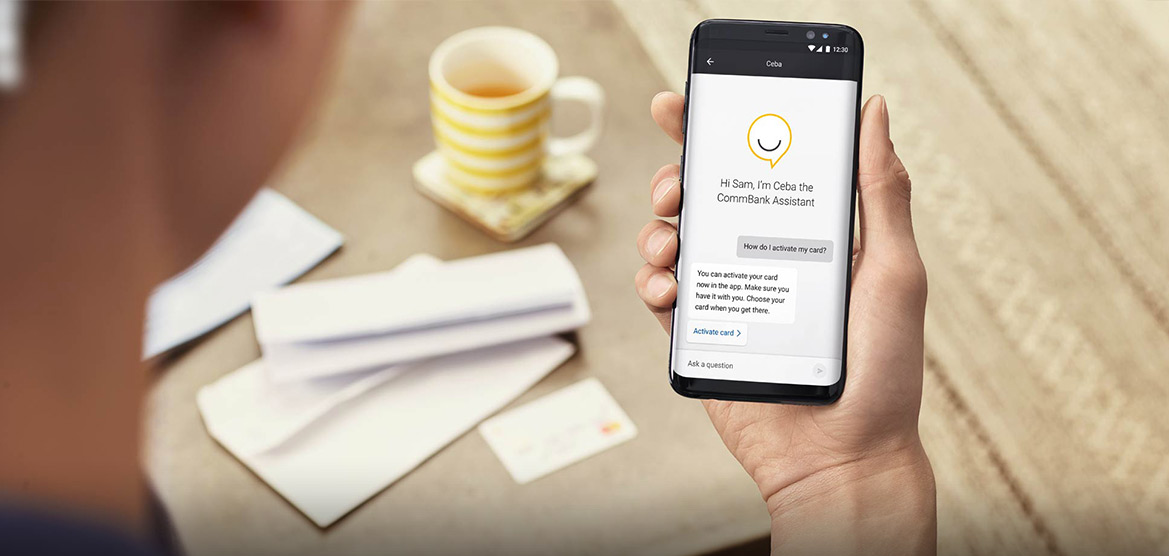

تظهر العديد من المصارف والمؤسسات المالية عن اهتمامها بالذكاء الاصطناعي ولعل بوتات الدردشة من أشهر أشكاله وتستخدم في شركات كثيرة. يقدر هؤلاء المساعدون الآليون على الكشف عن عشرات الآلاف من مختلف أنواع الأسئلة الشائعة والإجابة عليها فيساعدون بذلك العميل على حل المشكلة عن بعد.

تقوم الشركة الكندية Finn AI بتصميم دردشات البوت للمؤسسات المالية. تتعاون الشركة في الوقت الراهن مع المصارف الكبيرة والمتوسطة من القارات الأربع وتقوم بمكننة عمل المكاتب الأمامية. يجوز بفضل تكنولوجيا الذكاء الاصطناعي على تقليل الوقت الذي ينفق على هذا النشاط إلى النصف.

الخدمات المصرفية النقالة والرقمية

يفضل المستهلكون المعاصرون الهواتف الذكية والتكنولوجيا الرقمية أكثر وأكثر ، ولهذا السبب بالذات تساهم المصارف بمبالغ هائلة لتطوير الخدمات المصرفية النقالة. وفي الوقت الحالي يستطيع المستهلكون استخدام الخدمات المصرفية ليلاً نهاراً بواسطة هاتفهم النقال أو المتصفح.

أهم إيجابيات الخدمات المصرفية الرقمية هي السرعة والفعالية. لا يضطر العملاء إلى الوقوف في الطوابير المزدحمة من أجل تحويل المال وتقديم طلب على قرض جديد أو أية عملية أخرى.

وتوجد أفضلية هامة أخرى التي تتصف بها التكنولوجيا وهي إمكانية الدفع على الحسابات عبر الإنترنت. لم تعد هنالك حاجة لكتابة فواتير أو تملئة إيصالات، إذ يكفي الآن ضبط المصرف على الإنترنت والضغط على الزر.

هيهات أن التكنولوجيا المتقدمة تهدد الأعمال المصرفية التقليدية، ولكنها قد تجعل القطاع يفكر عن سبل جديدة لحل المشكلات الموجودة. تحتاج المصارف إلى النظرة والمفهوم الجديدين كيف تلبي حاجيات العملاء المالية على أحسن وجه.